大家好,我是哈哈姐,也是“浪花值发车日”的领航员,每周三我会与大家分享一些我对市场的看法及投资思考,陪伴大家一起慢慢变富。

盼望着,开年以来的重要会议,“两会”已悄然已至。

本周除了两会外,还有国内CPI数据、美国就业数据、PMI经济数据等一系列宏观大事公布,为了方便大家查看,我们特梳理了“一周全球宏观大事”,也就是下图的表格,后续每周一公布。

每个月初,还是老规矩,帮大家盘点下上月全球大类资产的表现情况,以及最新的配置观点。

一、 2025全球大类资产表现回顾

2025年资产的表现出现了一个鲜明的特点,“东升西落”,不论是港股还是A股,领跑全球,美股则出现了较大幅度的回调。

二、2025年3月大类资产配置观点

本月观点发生变动的是国内可转债、A股、及原油,其他大类资产观点维持不变。

具体资产观点接下来一一展开分析:

国内资产观点(3月)

国内债券

短债:乐观

长债:中性

2025年初以来,国内债券市场持续调整。一方面由于短期资金面较为紧张,另一方面股市情绪高涨,股债跷跷板效应下,资金风险偏好有所提升。

随着国内经济数据的逐步回暖,短期内货币政策继续加码的可能性不大,但“稳增长”诉求下,“宽货币”基调不变,利率易上难下。

若后续资金面逐渐转松,短端有望迎来修复。短端品种,静态收益已具备一定吸引力,1 年期中高等级品种来到了2.15%左右。长端品种,短期或有一定波动,相对审慎,但若市场过度反应,则是再关注的机会。

可转债:中性

两会后转债市场风格或延续漂移,但估值或仍有支撑。短期波动率提升,中期依旧看好。随着估值的上行,短期波动性或将有所增加。但从前景来看,正股市场依旧充满期待,转债依旧值得关注。

国内权益:

A股:乐观

2月份中国制造业PMI为50.20跨过荣枯线,订单和生产指数也都显著改善,进入扩张区间,国内经济修复进程加快。金融数据M1指标底部反转,显示企业经营活跃度提升,与基本面数据相互共振,这将成为A股、港股市场企业盈利的中期支撑。

在DeepSeek引爆行情后,科技已成为无可争议的主线。随着混合基金指数年滚动回报率进入10%-15%区间,A股市场赚钱效应开始积极释放,市场有望强化正反馈。2025年的A股市场,的确可以更加乐观一点。

港股:中性

2025年以来,港股资产在全球范围内来看,表现“独树一帜”,主要原因在于本轮AI估值重塑下,核心标的集中在港股。南向资金作为本轮行情的主要买入力量,持续流入港股,对港股盘面形成有力支撑。

当前科技板块拥挤度已相对较高,港股已处于超买区间一段时间,短期需注意调整压力。

港股市场受到国内、海外因素双重影响。两会临近,增量政策有望成为新催化剂。海外美联储政策博弈、关税不确定下,仍在中期构成多重约束。哑铃型配置仍是平衡风险与收益的核心策略,在把握科技成长主线的基础上,可适度均衡配置红利资产。

海外资产观点(3月)

美债:乐观

当前10年期美债收益率下跌至4.16%,已连续五周下行,创2021年7月以来最长连跌周期,自2025年初高点4.79%,已累计下行63bps。近期美债收益率的下行,反映了美国经济数据疲软及避险需求。(数据来源wind:20250303)

以QDII债基为例,2025年初以来指数已上涨1.80%,2024全年指数上涨2.40%,今年以来美元债基金资本利得收益明显。(数据截止 20250228)

向后看,策略上美债短端票息配置价值性价比突出,长端波段交易价值空间可能收窄,关注进一步止盈的机会。

美股:中性

2025年初以来美股回调有多重因素。美国经济数据疲软,持续的通胀、潜在关税影响导致消费者信心下滑。叠加Deep Seek的持续发酵,使得中美科技股估值面临重估。

3月海外宏观环境的不确定性或使市场情绪维持在相对偏谨慎区间。目前美股整体估值依旧高企,短期风险回报或将边际下修,潜在回调和波动放大。策略上,在基本面开始有分歧的调整阶段,风格分化较猛烈下或可转向传统低贝塔(公用事业、日常消费)板块进行一定避险操作。

商品及外汇观点(3月)

黄金:中性

黄金中长期配置价值持续显现的原因主要有三:美国实行逆全球化政策下,使得全球潜在GDP增速下降,而实际利率的下行利好黄金;美元国际储备持续弱化,美元信用受损,有利于黄金价格;美联储进入降息周期,或成为黄金行情的催化剂。

在美国通胀压力、美元信用削弱、地缘冲突、新兴央行购金等多重因素影响下,黄金中长期配置价值有望持续显现。但要警惕高位震荡,可逢低布局交易性机会。

原油:谨慎

特朗普实施能源紧急状态,加大传统能源开采并逐步实现向全球出口,同时美联储放缓降息节奏也对原油价格形成抑制。根据EIA预测,即使OPEC+保持产量不变,今年全球供应也将比需求平均高出45万桶/日。近期原油库存小幅增加,也表明原油供应端压力增大,预计油价继续承压。

人民币:中性

2月人民币汇率边际升值,“科技重估”带动人民币资产“东升”、关税风险阶段性缓释、美元指数因经济数据转弱下修共同推动。3月或将继续“双向波动”,经济预期“东升西落”,美元资产回报率吸引力可能降低。预计人民币汇率有望延续反弹态势,在国内降息前仍可继续看多。

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎。

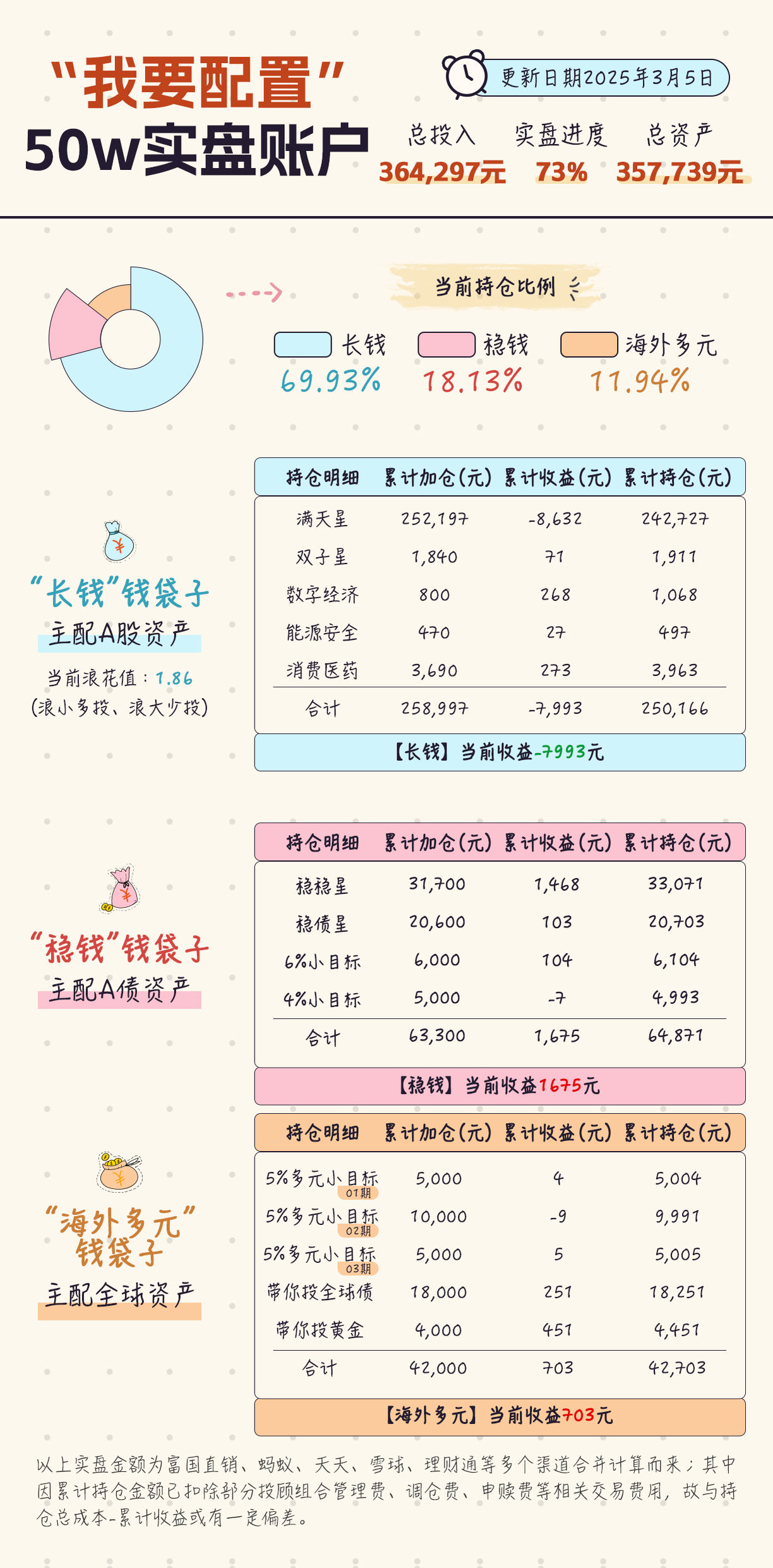

我的实盘笔记

2025年哈姐继续按照“稳钱”、“长钱”、“海外多元”三个钱袋子,来进行全球多元资产配置。

目前实盘进度(截止2025.03.05):累计投入36.4w,整体进度73%。

目前资金持仓比例:长钱70%、稳钱18%、海外多元12%。

本周发车方案:

【长钱】买入:满天星组合900元(自定义每份金额300元*3倍投)

【稳钱】买入:稳债星组合600元(股债总金额1.5k-股0.9k)

#投顾交流会##资配新发现##操作笔记##选基攻略##RISC-V概念股崛起!能追吗?#

$富国上海金ETF联接C$ $易方达纳斯达克100ETF联接(QDII-L$ $富国沪深300指数增强C$

风险提示:星领航计划每期浪花值、行业打分根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。每期建议投入份数为假定投资金额,投资者可根据自身情况进行实际调整,并做出投资决定。基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。