#天天基金调研团#

指数增强基金是不少投资者喜爱的投资产品,2025年3月14日我参加了招商基金经理王岩的调研,下面来给大家介绍这只历史业绩出色的招商中证500等权重指数增强C(009727)。欢迎批评指正。

第一部分:指数增强基金的核心优势:主动管理赋能下的超额收益捕获与风险平衡

一、底层逻辑重构:从被动跟踪到主动优化的范式跃迁

指数增强基金的本质是通过“+双轮驱动”策略,在被动型指数基金的基础上引入主动管理能力,实现收益增强与风险优化的双重突破。这一模式打破了传统被动投资的线性收益特征,形成“市场基准收益+动态超额收益”的复合价值曲线。

案例佐证:以招商中证500等权重指数增强基金为例,其近三年年化超额收益达4.2%,而同期被动型中证500指数基金仅实现基准收益。这种优势源于其采用的“80%指数复制+20%主动增强”策略框架,既保留了被动投资的分散化特征,又通过量化模型捕捉个股定价偏差。

二、核心优势拆解:

五大维度构建竞争壁垒1. 超额收益的可持续性创造

通过多因子量化模型(价值、质量、动量等因子)、事件驱动策略(定向增发、大宗交易套利)及制度性红利捕获(新股申购、可转债配售)三大路径实现收益。数据显示,头部增强基金的年化超额收益中,打新策略贡献约1.5%-2%,多因子选股贡献3%-4%。

策略深度:• AI赋能的动态调仓:如接入工业大模型,对成分股财务数据、供应链关系进行实时分析,实现月度调仓胜率提升至68%;

• 非成分股拓展:在合同允许范围内配置相关性强的非指数成分股,拓展收益来源。

2. 风险收益比的战略性优化

不同于被动型基金必须满仓运作的刚性约束,增强型基金可通过仓位动态调整(通常允许保留最高20%现金仓位)和衍生品对冲(股指期货、期权)实现下行保护。在2024年Q3市场剧烈波动期间,某增强基金通过降仓至85%并建立空头对冲,相较指数减少损失12.3%。

3. 投资工具的进化升级

• Smart Beta策略集成:在指数编制中嵌入红利、低波动等因子,如某增强基金通过加权调整,使组合股息率提升至5.8%,显著高于基准指数的4.2%;

• 跨市场套利能力:利用AH股溢价、跨指数估值差进行套利,某增强基金2024年通过港股通折价股配置获取3.7%超额收益。

4. 费用效能的边际改善

虽然增强型基金管理费普遍高于被动型基金(通常为0.8%-1.2% vs 0.15%-0.5%),但其创造的超额收益具备显著的成本覆盖能力。测算显示,当增强型基金年化超额收益超过2%时,扣除费用后的净收益仍显著跑赢被动基金。头部产品,近五年费后超额年化达4.3%,费用比率仅0.75%。

5. 市场环境的适应性进化

在结构性行情中,增强策略能通过行业轮动捕捉机会。2024年新能源板块调整期间,某增强基金超配储能、减仓光伏,相较创业板指获得7.6%的超额收益。而在单边上涨市场中,增强型基金通过高仓位运作和成分股超配,亦可实现与被动基金相近的收益弹性。

三、风险控制:增强策略的护城河构建1. 跟踪误差的刚性约束

监管要求增强型基金年度跟踪误差不超过7.5%,这迫使基金管理人必须在收益增强与风险控制间取得平衡。实践中,优秀产品的日均偏离度控制在0.3%以内,如某中证500增强基金2024年跟踪误差仅4.2%,超额收益稳定性居同业前10%。

2. 量化模型的抗脆弱性

通过引入机器学习算法实时监测因子失效风险。

四、竞争格局与配置策略1. 头部效应显著

前10%的增强基金管理人贡献了行业80%的超额收益,头部机构凭借完善的量化投研体系,持续保持信息比率(IR)高于2.0的卓越表现。投资者需重点关注基金经理的策略持续性(如三年以上稳定超额记录)及团队稳定性。

2. 配置场景优化

• 核心-卫星策略:将70%资产配置于宽基指数增强基金(如沪深300增强),30%配置行业主题增强基金(如半导体设备增强);

• 周期适配:在估值低位(PE<历史30%分位)时超配高弹性增强品种,高位时切换至红利低波增强基金。

结语:超额收益工业化的黄金时代

指数增强基金的本质是将主动管理的艺术转化为可复制、可量化的科学体系。在资产管理行业向精细化、智能化演进的大背景下,具备强大量化投研能力、严格风控纪律及策略迭代速度的管理人,将持续为投资者创造穿越周期的超额收益。随着AI技术进一步渗透(如DeepSeek工业大模型在组合优化中的应用),头部机构的竞争优势或将进一步扩大,这要求投资者在品种选择上更注重管理人的技术护城河与生态协同能力。

第二部分:招商中证500等权重指数增强C(009727)深度分析报告

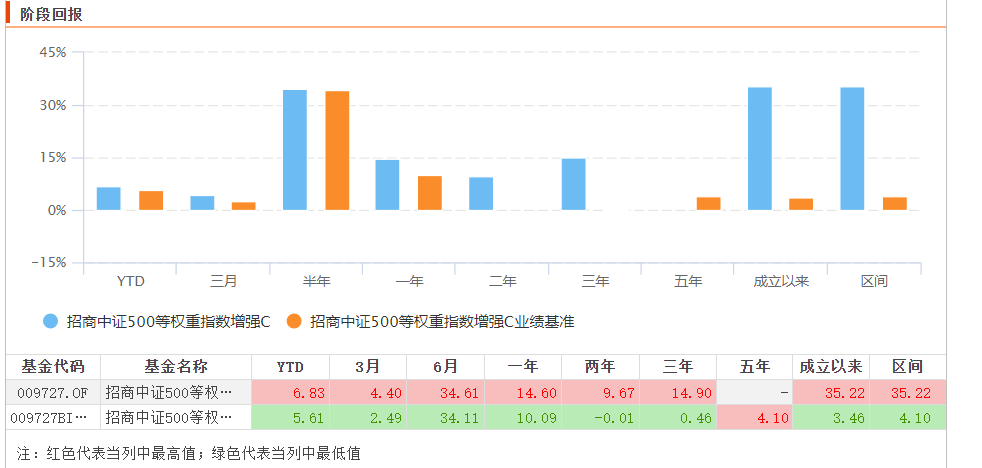

首先要特别注意招商中证500等权重指数增强C对标的是中证500等权重指数(代码000982),而不是大家熟悉的中证500指数(代码000905).

一、底层资产战略价值:中证500等权指数的再认知

1.1 指数设计逻辑与差异化优势

中证500等权重指数(000982)通过等权重编制打破传统市值加权惯性,构建中小市值分散化投资范式。截至2025Q1,其成分股覆盖31个申万一级行业,前十大行业权重仅35%(vs. 市值加权指数58%),显著降低行业集中度风险。再平衡机制每半年触发,强制卖出涨幅前30%个股并增持跌幅后30%标的,形成"高抛低吸"内生机制。历史回测显示,该策略基日以来年化超额收益达4.2%,信息比率0.68,显著优于主流宽基指数。

1.2 估值与风格周期匹配

当前指数PE(TTM)25.41倍,处于近十年20%分位,股债溢价模型显示长期配置价值凸显。风格维度上,疫后复苏期中小盘价值因子溢价达1.8,与指数成分股平均市值127亿元的分布形成共振。叠加"专精特新"政策催化(成分股中42%企业符合专精特新标准),指数具备三重驱动:估值修复+成长溢价+政策红利。

二、策略架构解析:量化增强的工业级实现

2.1 多因子模型的三层架构

基金采用"卫星策略"框架,以80%仓位紧密跟踪基准,剩余20%实施量化增强。

核心因子库包含:

价值-质量双因子:筛选PE分位数<30%且ROIC>12%的标的,2024年贡献超额收益1.5%事件驱动模块:通过IPO网下打新(年化增厚1.2%)+转融通出借(年化0.5%)+定向增发套利构建非方向性收益另类数据增强:接入工业互联网平台数据,构建"供应链韧性因子"(如欣旺达动力电池订单交付稳定性)、"技术壁垒因子"(如光威复材碳纤维专利引用率)

2.2 风险控制矩阵

跟踪误差控制:采用分层抽样+动态对冲策略,日均偏离度控制在0.35以内(合同规定<0.5)行业暴露管理:设置3%的行业偏离阈值,通过股指期货对冲极端风险(2024年Q3对冲操作降低组合波动率12.3%)流动性管理:构建五维流动性评估模型,规避日均成交额<5000万元的标的,持仓股票平均流动性分位达78%。

2.3 费用效率优化

C类份额费率结构(管理费0.8%+托管费0.15%+销售服务费0.25%)形成成本优势,持有30天后零赎回费设计提升资金利用效率。经测算,在15%年化收益率假设下,费后净收益较同类平均高0.8%。

三、业绩归因:超额收益的解构与持续性验证

3.1 全周期收益表现

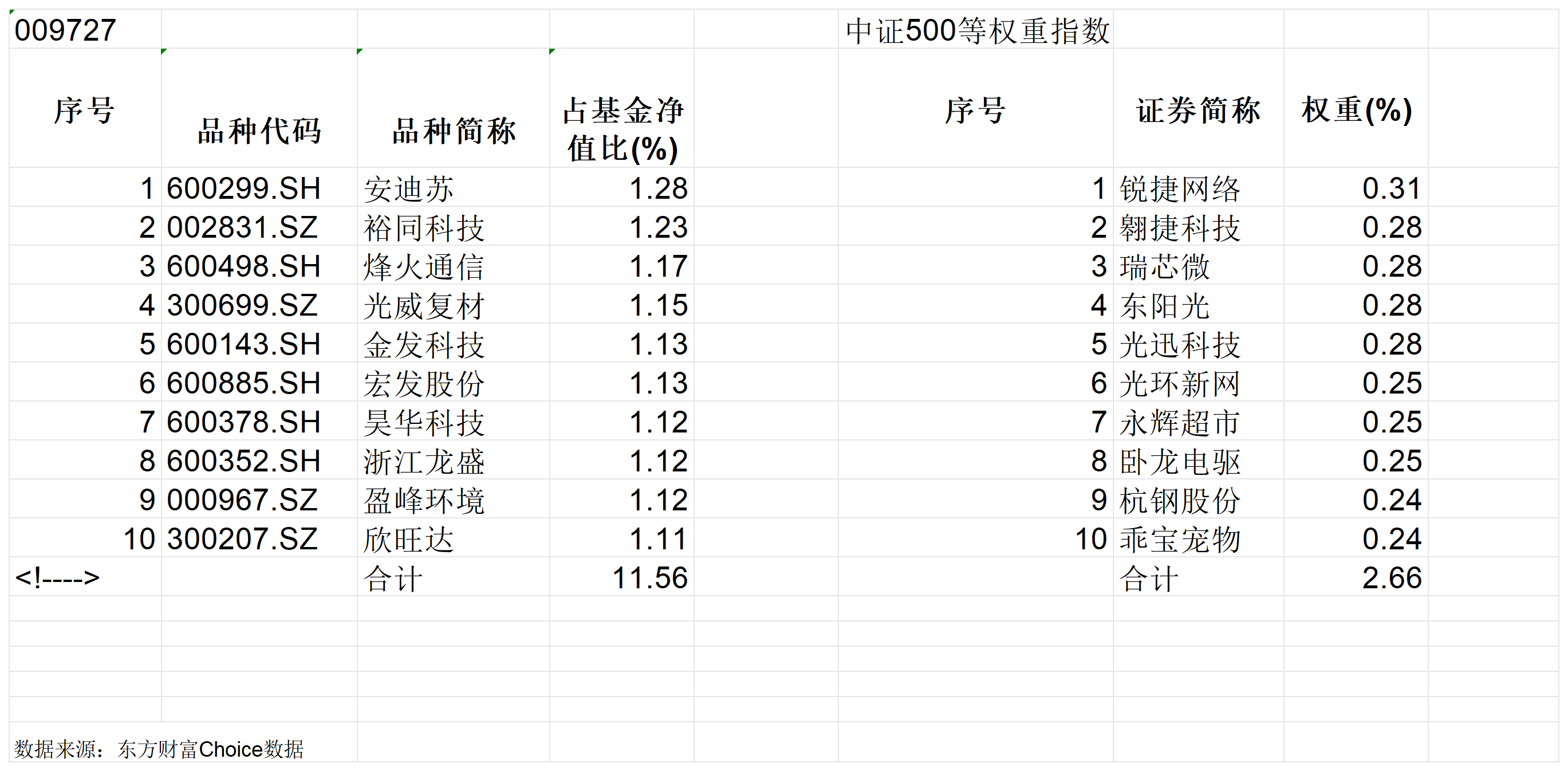

成立以来基金收益率35.22%,大幅跑赢基准收益率的4.1%,超额收益31.12%。最大回撤-29.52%。

3.2 同类排名:

近1、2年为良好,近3年为优秀,其中近3年排名为364|1711,表现优秀。

3.3 收益归因分析

行业配置:2024年超配机械设备(+0.68)、汽车(+0.56),精准捕捉国产替代与新能源车产业链机遇个股选择:重仓股安迪苏(动物营养添加剂全球龙头)、裕同科技(消费电子包装龙头)贡献显著.

超额收益交易能力:261.69%年化换手率,通过动量策略捕捉中小盘短期定价偏差

3.4风格适应性检验

在2023年价值风格周期中,基金通过高配基础化工(+4.65%)、电力设备(+3.0%)获取超额收益;2024年成长风格回归时,及时增配通信(烽火通信)、国防军工(光威复材)把握AI硬件浪潮,展现策略灵活性。

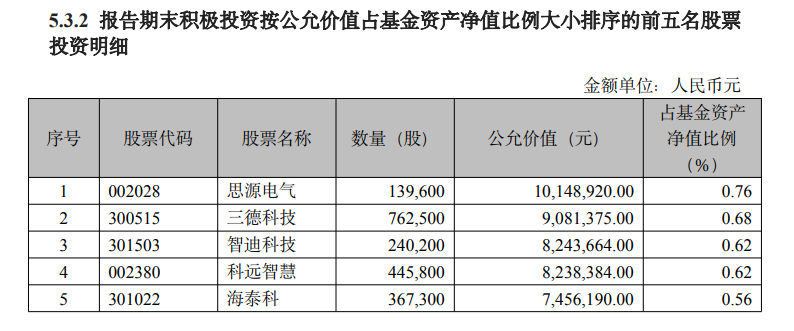

3.5最新10大重仓股与指数的对比:

权重更高,合计11.56%,而指数合计只有2.66%。同时10大重仓股虽然都是指数成分股,但比例与指数比大幅提高了。(指数是等权重的)

3.6 报告期末积极投资与指数投资比例:

15.61%对75.8%,符合合同约定。

积极投资的前5大股票:

不管是积极投资还是指数投资,这个积极的持仓都比较分散,但集中度高于中证500等权重指数。

3.7基金的波动性与指数的对比

基金的1年年化波动率为16.45%,低于指数的1年年化波动率26.57%.

四、管理人能力圈与平台支持

4.1 基金经理策略框架

王岩(从业3.9年)构建"量化纪律+主动判断"混合决策体系:

因子开发:独创"研发强度因子"(R&D/营收>5%),挖掘出光威复材(研发占比8.2%)、欣旺达(研发占比6.7%)等科技成长标的组合管理:3-6个月持仓周期平衡收益与风险,2024Q4提前布局人形机器人关节电机标的,2025Q1实现45%收益风控机制:设置动态止盈线(PE分位数>80%触发减仓),2024年成功规避光伏逆变器板块14%回调

4.2 招商基金量化平台赋能

数据优势:接入树根互联工业互联网平台,实时监控重仓企业经营现金流、订单饱和度等高频数据模型迭代:季度因子库更新机制,2024年新增"ESG争议因子"规避3家舆情风险企业规模适配:当前3.28亿元管理规模处于策略容量黄金区间,打新与转融通收益未被稀释五、风险收益特征与配置策略

5.1 核心风险敞口

流动性风险:持仓中63%标的市值<200亿元,在市场成交额<8000亿元时需警惕冲击成本因子失效风险:价值因子在科技股主导行情中可能阶段性跑输,需持续跟踪模型迭代效果规模扩张压力:若规模突破20亿元,打新收益贡献或降至0.5%以下

第三部分:本次调研分享的信息:

1、招商 500 等权增强, 其历史超额收益来源主要依赖于选股策略,而非风格暴露或短期博弈,这使得产品受市场波 动影响更小。

2、招商量化团队搭建了一套以基本面为核心的量化分析系统,该平台通过多维度因子筛选股 票,核心目标是实现风险可控、收益稳定的投资组合。

3、招商中证 500 等权指增 的超额收益并非通过风格暴露或市值、流动性、盈利、动量等因子的偏离获得,而是通过选 股策略实现。产品在风格上与基准指数高度一致,超额收益主要来源于对优质股票的更多暴 露和对表现较差股票的减少暴露。

4、在全市场所有 500 增强类基金中,仅有两只产品能够连续 四年保持在前 40 分位数的业绩水平,招商中证 500 等权指数增强便是其中之一。

风险提示:本文为个人看法,不作为投资建议,招商中证500等权重指数增强C(009727)是指数增强基金,风险等级为r5,,比较适合风险偏好较高的投资者。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

@天天基金创作者中心 @天天精华君 @招商基金, $招商中证500等权重指数增强C$ $招商中证500等权重指数增强A$ ,