#天天基金调研团# $招商中证500等权重指数增强C$

近年来,指数化投资逐渐成为全球资产管理行业的重要趋势。随着投资者对透明度、成本效益和长期稳定回报的需求不断增长,各类被动型和主动管理型指数基金得到了前所未有的发展。根据相关数据统计,截至2024年,全市场指数增强基金的总规模已达到2451亿元,较上一年同比增长了26%。这一显著的增长不仅反映了投资者对指数化产品的认可,也标志着国内资本市场在金融工具创新方面的持续进步。

中证500指数作为中国A股市场的核心宽基指数之一,主要覆盖中小市值股票,其成分股具有较高的成长性和波动性特征。这些特性使得中证500指数成为一个极具吸引力的投资标的,尤其是在经济结构转型和产业升级的大背景下,中小市值企业往往能够更快地适应市场变化并实现超额收益。招商中证500等权重指数增强基金正是基于这一逻辑而设计的产品,它通过优化指数权重分布,并结合量化模型进行主动管理,在追求跟踪基准的同时,努力实现超越市场的超额收益。

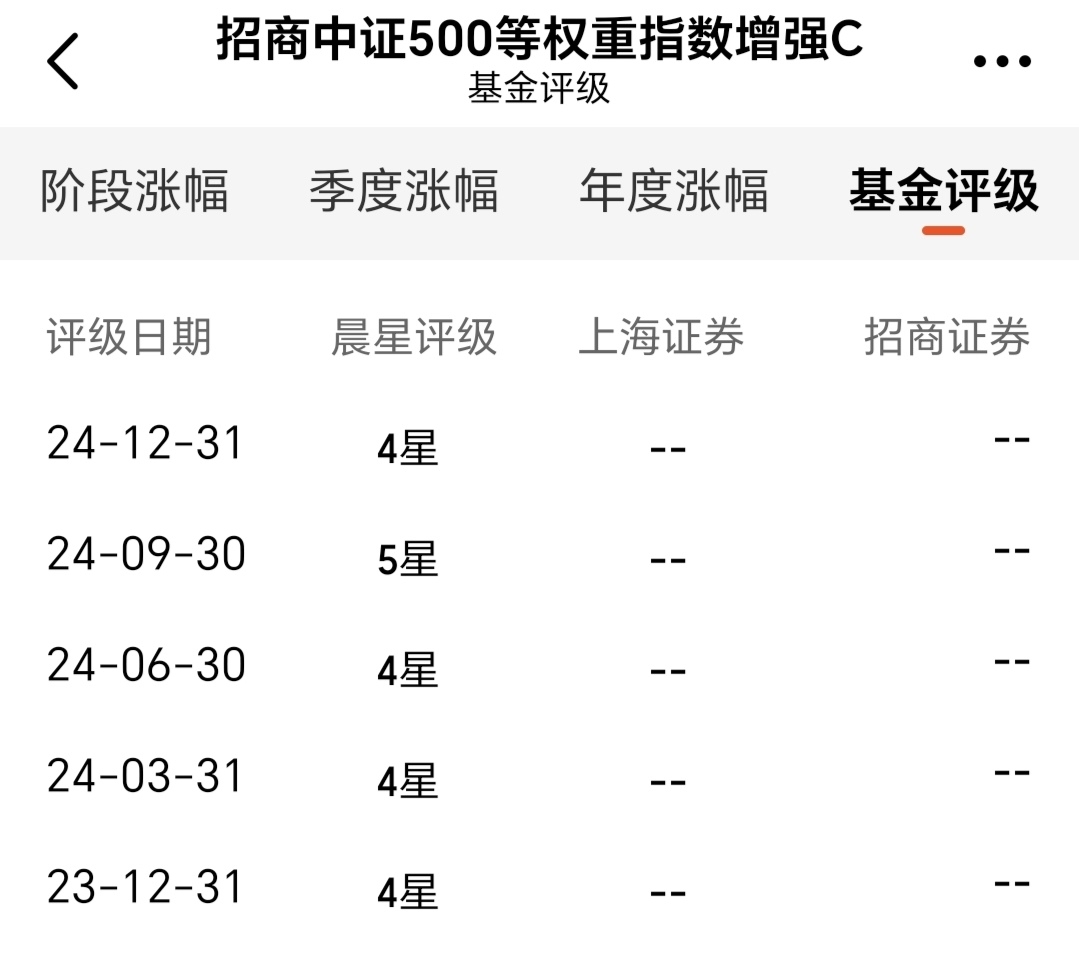

该基金自成立以来表现优异,连续四年实现了稳定的超额收益,并获得了晨星资讯、招商证券等权威机构的高度评价,荣获五星评级。数据显示,招商中证500权重指数增强基金成立以来累计回报率达到30.68%,超出同期业绩基准32.11%。如此亮眼的历史超额收益不仅证明了基金管理团队卓越的投资能力,也为未来的表现提供了有力的支持依据。

展望未来,随着中国经济结构调整深化以及资本市场的进一步开放和完善,中证500指增类产品有望继续保持强劲的增长势头。特别是在当前低利率环境下,投资者对于高性价比资产配置方案的需求日益增加,这将为像招商中证500这样的优质指增产品带来更多发展机遇。同时,随着人工智能技术在量化投资领域的应用逐步深入,预计未来的中证500指增产品将在策略优化、风险控制等方面展现出更强的竞争优势,从而更好地满足投资者多样化需求。

宏观经济环境对中证500指数增强产品的影响分析

在全球经济一体化和中国经济发展进入新常态的背景下,宏观经济环境对中证500指数增强产品的影响愈发显著。这些影响主要体现在经济增长速度、货币政策以及产业政策等多个层面,每一个因素都在不同程度上塑造着市场的走向和投资者的信心。

经济增长速度

中国经济在过去几十年里经历了高速的增长,但在进入新时代后,增速开始放缓。这种转变直接影响到了股市的整体表现,尤其是像中证500这样的中小盘指数。经济增长放缓可能会导致企业盈利能力下降,进而影响到股市的估值水平。然而,对于一些特定行业来说,比如高科技和绿色能源,经济结构调整可能带来新的增长点,这些行业的公司有可能从中获益,推动相关板块的指数增强产品取得更好的表现。

货币政策

货币政策是另一个关键的宏观因素,它通过调节货币供应量和利率来影响经济活动和金融市场。宽松的货币政策通常会导致更多的资金流入股市,降低融资成本,刺激企业和消费者的支出,这对股市,特别是中小盘股是有利的。相反,紧缩的货币政策则可能减少市场流动性,提高借贷成本,对股市造成压力。因此,中证500指数增强产品的基金经理需要密切关注央行的货币政策导向,以便及时调整投资策略。

中证500指数的特点及其在市场中的定位

中证500指数是中国A股市场中最具代表性的中小市值股票指数之一,其独特的特点使其在市场上占据重要地位。首先,从构成上看,中证500指数涵盖了沪深两市中市值排名靠前但不属于沪深300指数成分的公司。这种选择标准确保了该指数能有效捕捉到那些处于快速增长阶段、具有较高成长潜力的中小型公司。由于这些公司在业务扩张和技术革新方面通常更具灵活性,因此中证500指数整体呈现出较强的盈利增长能力和较高的波动性。

其次,与沪深300等大盘蓝筹指数相比,中证500指数更侧重于反映中小型企业的市场表现。这类企业在宏观经济周期的不同阶段可能表现出更大的弹性。例如,在经济复苏期或技术创新驱动下,中小企业往往能够迅速调整战略以抓住新机会,从而实现超预期的业绩增长。然而,这也意味着中证500指数的波动性相对较高,投资者需要具备一定的风险承受能力才能充分受益于其中的成长机遇。

此外,中证500指数还具有行业分布广泛的特点,其成分股覆盖了包括科技、医药、消费等多个新兴领域。这种多元化布局有助于分散单一行业的系统性风险,同时也能使指数在不同市场环境下保持较强的适应性和稳定性。特别是近年来,随着中国经济向高质量发展阶段迈进,政策扶持下的新兴产业如新能源、半导体等行业成为了推动经济增长的重要动力源。这些行业的快速发展为中证500指数注入了新的活力,使其在未来经济结构调整和产业升级过程中扮演更加重要的角色。

综上所述,中证500指数凭借其聚焦中小市值企业的独特定位、较高的成长潜力以及广泛的行业覆盖范围,在中国资本市场上占据了不可替代的位置。对于寻求平衡风险与回报的投资者而言,中证500指数及相关指增产品提供了一条通往高成长性投资机会的有效途径。

招商中证500等权重指数增强基金的核心优势分析

$招商中证500等权重指数增强C$ 基金自成立以来,以其独特的设计理念和出色的投资表现赢得了市场的广泛关注。该基金的核心优势在于其采用的“等权重”策略和量化增强技术,这两大特色共同构成了其在同类产品中的竞争优势。

首先,等权重策略是该基金区别于传统市值加权指数基金的主要特点之一。传统的市值加权方法可能导致大市值股票在指数中占比过高,从而削弱小市值股票的影响。相比之下,等权重策略赋予每只成分股相同的权重,这样可以更均衡地反映整个指数中所有公司的表现。这种方法不仅提高了中小市值股票的代表性,而且减少了因个别大市值股票波动带来的非系统性风险,从而增强了整体组合的稳健性。

其次,招商中证500等权重指数增强基金通过先进的量化模型实现了对基础指数的有效增强。基金管理团队运用多种量化因子,如价值因子、动量因子和质量因子等,来筛选具有潜在超额收益的个股。这些因子的选择基于历史数据分析和对未来市场趋势的预测,确保了选股过程的科学性和客观性。同时,通过对投资组合的风险暴露进行严格监控,基金能够在追求超额收益的同时,有效控制回撤风险,提升投资者的持有体验。

此外,该基金拥有一支经验丰富且专业的管理团队,他们在量化投资领域有着深厚的研究积累和丰富的实战经验。这支团队擅长利用大数据和人工智能技术来优化投资策略,使得基金能够快速适应市场环境的变化,及时捕捉新的投资机会。正是这种专业化的管理和精准的策略执行,让招商中证500等权重指数增强基金在过去几年中连续实现了显著的超额收益,并赢得了晨星资讯、招商证券等权威机构的一致认可。

综上所述,招商中证500等权重指数增强基金凭借其独特的等权重设计、强大的量化增强技术和专业高效的管理团队,成功地在竞争激烈的市场环境中脱颖而出。这些核心优势不仅保证了基金在历史上的优秀表现,也为未来持续创造超额收益奠定了坚实的基础。

历史表现与超额收益分析:招商中证500权重指数增强的实证数据

为了更全面地评估招商中证500权重指数增强基金的历史表现及超额收益情况,我们可以通过具体的数据和指标来进行详细分析。自该基金成立以来,其累计回报率达到了30.68%,显著超越了同期业绩基准的-1.43%。这意味着,即使在市场波动较大或整体下行的情况下,该基金依然能够通过有效的投资策略实现正收益,展现出较强的抗跌能力。

1. 年化收益率与超额收益

从年化收益率来看,招商中证500权重指数增强基金的表现同样令人瞩目。过去四年的年化收益率约为6.5%,远高于同期中证500指数的年化收益率(约-0.3%)。更重要的是,该基金在过去每个完整年度都实现了正向的超额收益,且超额收益逐年稳定提升。

这种持续且递增的超额收益表明,基金管理团队不仅能够准确把握市场趋势,还能在复杂多变的市场环境中不断优化策略,提高投资效率。

2. 风险调整后的收益表现

除了绝对收益外,衡量基金表现的重要维度还包括风险调整后的收益。通过计算夏普比率(Sharpe Ratio)和信息比率(Information Ratio),可以更直观地了解基金在承担单位风险时所获得的回报水平。

夏普比率:招商中证500权重指数增强基金的夏普比率为0.54,明显优于同期市场平均水平的65%。这表明,尽管中证500指数本身具有较高的波动性,但该基金通过合理的风险控制措施,大幅提升了单位风险收益。

性价比率:基金的性价比率高达0.82,反映出其在跟踪误差较小的情况下,仍能持续产生显著的超额收益。这体现了基金管理团队在精细化管理上的卓越能力。

3. 行业配置与个股选择的贡献

进一步分析发现,招商中证500权重指数增强基金的历史超额收益主要来源于以下两个方面:

行业配置优化:通过对各行业的深度研究和前瞻性判断,基金在科技、国防军工、通信等高成长行业中进行了适度超配,而在传统周期性行业中则采取了低配策略。这种灵活的行业配置策略帮助基金规避了部分市场下行风险,同时抓住了新兴行业的上涨机会。

个股选择能力:依托量化模型和基本面分析,基金精选了一批具有长期竞争力和估值优势的个股。而该基金恰好在其估值较低时进行了重仓配置,极大地增厚了整体收益。

4. 回撤控制与风险管理

值得注意的是,招商中证500权重指数增强基金在追求超额收益的同时,也非常注重风险控制。数据显示,该基金的最大回撤仅为17.31%,低于中证500指数同期的最大回撤(22.7%)。这一结果得益于基金在仓位管理、行业分散以及动态调整策略等方面的精心设计。此外,基金通过严格的止损机制和流动性管理,确保在极端市场条件下也能维持良好的运作状态。

综上所述,招商中证500权重指数增强基金的历史表现充分验证了其投资策略的有效性和可持续性。无论是从绝对收益还是风险调整后的收益角度来看,该基金均展现了突出的优势,为其未来继续创造超额收益奠定了坚实的基础。

$招商中证500等权重指数增强C$

支持

支持