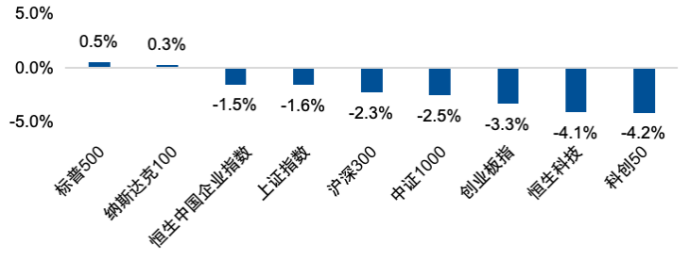

上周市场下行,综合整周走势大盘、价值风格表现相对占优。作为科创板大盘成长风格的代表,科创50指数下跌4.16%。从行业权重看,科创50指数表现主要受电子行业拖累。

图:全球主要指数上周涨跌幅

注:数据来源:Wind,各个指数的涨跌幅统计时间范围是2025年3月17日至2025年3月21日。以上仅作为对指数涨跌幅的客观介绍,不代表相关基金未来表现,不作为投资收益保证或投资建议。

对科创50指数的定价,未来重要因素主要是行业基本面的逻辑支撑。科创50本身估值已处于历史较高水平,行业是否能持续景气对支撑估值意义显著。上周英伟达在GTC大会上宣布新架构。黄仁勋指出,代理AI(Agentic AI)的推理需求将导致计算量增长上百倍,全球四大云服务商已采购360万片Blackwell GPU;腾讯发布混元T1正式版推理模型,AI与其上游算力需求方兴未艾。

我们认为,对于高弹性的科创50应当更多关注基本面对盈利影响。从海外股市的经验看,科技主线的长期牛市往往由前期的快速估值提升与后期的业绩兑现所组成,我国有较好的AI下游应用土壤,并可进一步向上游催化算力、模型开发等环节,科创50指数长期仍值得关注。

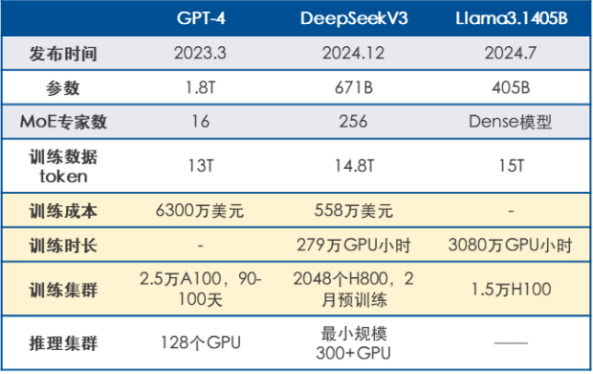

表:Deepseek模型训练成本较低

(以上是相关板块的最新动态信息,基于客观事实,仅作展示不代表个股推荐)

注:数据来源:Wind,截至2024年3月21日。以上仅作为对指数客观介绍,不代表相关基金未来表现,不作为投资收益保证或投资建议。

市场或转向基本面交易,关注大盘核心资产与红利风格。近期重要会议的定调并未超预期,限制了全A进一步拔估值的空间,叠加市场情绪有缩量高位回落迹象,估值消化的压力逐渐加大。随着市场步入3-4月,财报数据将陆续披露,基本面定价权重将会提升,且近期高频数据给出的信息,并没有提供太多基本面复苏的证据,因而全A盈利端的贡献可能依然偏弱。在海外扰动仍存的背景下,大盘、红利等风格的资产相对更为抗跌。

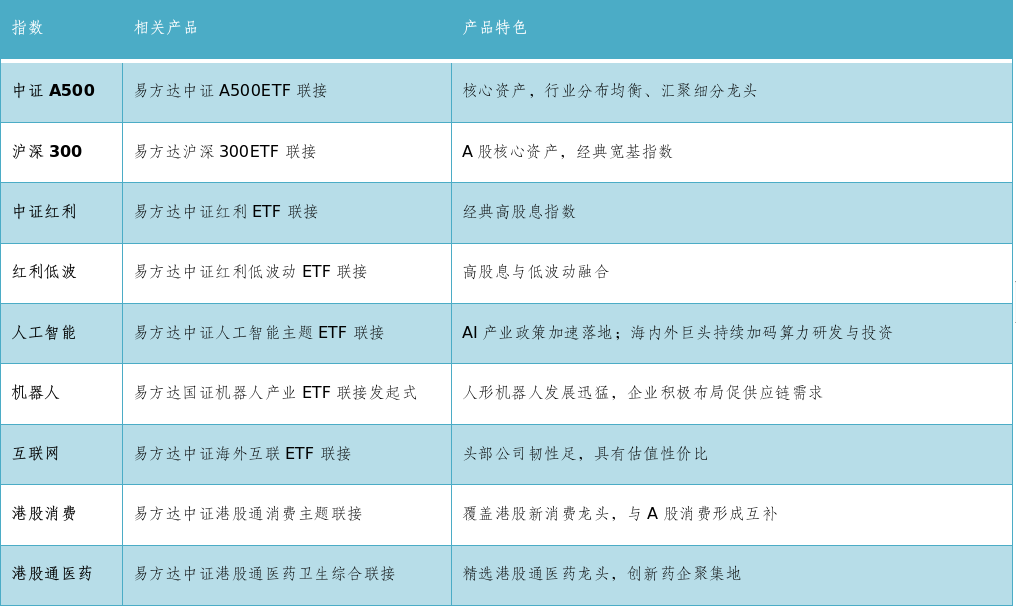

行业主题方面,关注科创人工智能、机器人、互联网、港股消费、港股通医药:

1)科创人工智能:国内AI产业政策陆续落地,科技公司聚焦应用产品推进可持续的资本开支计划,有望持续推动应用生态繁荣。

2)机器人:境内外科技巨头持续投入推动机器人产业发展,英伟达推出全球首款开源人形机器人功能模型推动产业迭代加速,关注2025年境内外人形机器人厂商量产节点。

3)互联网:随着国内AI应用持续落地,国内科技巨头云业务和部分软硬件应用增长空间逐步打开,同时资本开支维持相对理性,中国科技核心资产的估值与美股可比公司仍有较大估值差距待收敛。

4)港股消费:政策发力驱动消费复苏,港股消费公司包含更多产品、品牌生命周期仍在快速增长阶段的标的,成长属性更突出。港股消费覆盖互联网消费平台、造车新势力、医美、潮玩、类公司,和A股消费板块形成差异互补,在盈利修复过程中具备较高弹性空间。

5)港股通医药:AI带来药物研发、医疗诊断、健康管理等多环节效率提升,有望成为人工智能最重要垂类应用场景之一。医药产业底部逐步确立,随着基本面持续修复,预计估值仍有修复空间。

(以上是相关板块的最新动态信息,基于客观事实,仅作展示不代表个股推荐)

基金有风险,投资须谨慎。相关指数及行业表现不预示未来,不作为投资收益保证,亦不作为投资建议;以上内容由公开消息整理而来,仅供参考,不代表易方达基金研究观点。不作为对上述所涉行业相关股票的推荐,也不作为对投资者的投资建议。本材料不构成公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件,本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金过往业绩和获奖情况不预示未来表现。请投资者关注投资基金可能遇到的特有风险等,详见招募说明书的“风险揭示”部分。请投资者关注产品的特有风险,在投资基金前应认真阅读《基金合同》和《招募说明书》等法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品,完整版风险提示函详阅易方达官网。

#科技涨声在哪儿##四月决断临近,如何应对?#

$易方达上证科创50联接C(OTCFUND|011609)$

$易方达沪深300ETF联接A(OTCFUND|110020)$

$易方达上证科创50联接A(OTCFUND|011608)$

$易方达上证科创板综合ETF联接A(OTCFUND|023729)$

$易方达上证科创板综合ETF联接C(OTCFUND|023730)$