QDII产品在过去两年大放异彩,广受投资者关注这主要得益于美股的强劲表现。

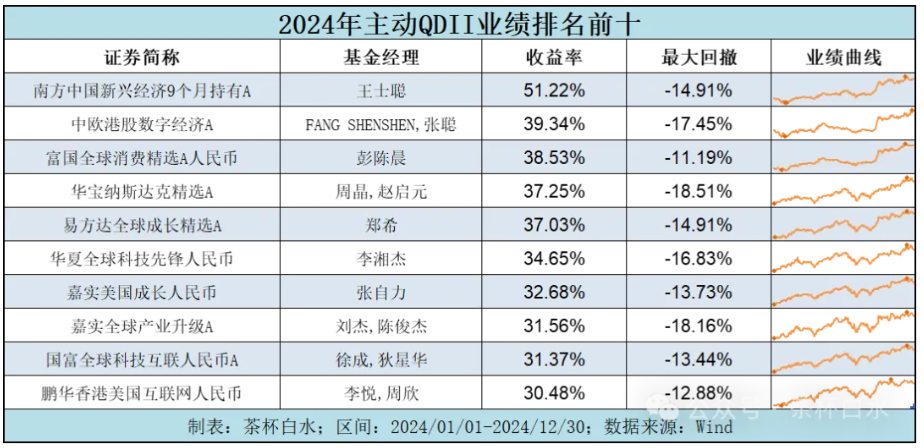

不过,今年主动权益类QDII排名第一的产品却另辟蹊径——其耀眼业绩并非来自美股投资,而是源于一笔老铺黄金的配售股(现已解禁)。经初步测算,这笔配售收益对王士聪管理的南方中国新兴经济基金的贡献在70%左右,相当于30%-40%的收益率。这样的成绩,坦白说更多是源于运气因素。

回顾他的季报,我很认同他的投资理念——长期专注于港股和海外市场的成长股投资,并且多年如一日地深耕这个方向,这份坚持实属不易。他在2019.06-2020年期间的业绩表现出色,位居同类基金前列,充分展现了其投资实力。虽然近两年因为投资风格不受市场青睐出现较大回撤,但这在我看来是可以理解的——投资本就是个轮动的过程,市场总是在不同风格之间切换,一切都可以用周期来解释。(恒生科技指数的放大版本)

从2024年初开始,我基本没有对主动权益基金经理的具体推荐和分析。我意识到投资收益最关键的是先找准大方向(Beta),至于具体选择什么标的反而没那么重要。很多时候,他们的超额收益更多取决于运气而非能力因素,一如“风口上的猪”。市场进入震荡和分化的时期,主动管理型基金的价值会慢慢凸显——基金经理的投资能力成为把握结构性机会的关键。未来我也会结合基金季报,为大家分析一些优秀基金经理的投资思路和操作。我在前几期文章中用了大量篇幅阐述了我对成长股的看好。基于这个投资方向,长期专注于海外成长股投资的南方基金王士聪所管理的产品,会是我的备选(可能也会考虑指数),并择机调入组合。不知道读者通过以前写的文字,是否感觉我的投资太过逆向,也就是为了逆向而逆向。

但我一直提醒自己,不要为了标新立异而刻意唱反调。回顾过去的经历,其实很多时候并非是刻意逆向,与市场作对,而是因为对某些资产了解不够深入,所以选择了不懂不做,回避那些投资机会,但会选择去了解相关知识。

人们常说的'追涨',在投资学术研究中被称为'动量因子'。这是一个中性的专业术语,研究表明,动量策略确实可以创造超额收益的(Alpha)。因此,我并不排斥顺势而为,关键在自己看得懂的方向上。

每个投资者都倾向于选择历史业绩优秀的基金,我也不例外。尽管过往的收益与我们无关,但漂亮的业绩曲线确实能增强我们在买入时的信心,给我们带来好心情~

对于投资,讲太多大道理也没什么意思,最终还是要用业绩说话。我写文章已经很少谈'价值投资'这个概念了——它就像个可以装下一切的框架,太过空泛。人们总觉得提到价值投资就显得投资过程很“正确”,但在我看来,这个概念本身并不带有褒贬色彩,关键在于具体实践的效果。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~