#天天基金调研团#

一、中长短期红利投资逻辑解析

1、长期逻辑:政策驱动与分红生态优化

核心支撑点:

政策红利释放:新“国九条”强化上市公司分红约束,要求未分红或分红比例低的公司限制减持并实施风险警示,同时鼓励分红优质公司提升股息率。央企作为“分红示范”,叠加“分红+回购”常态化,进一步夯实红利资产的长期配置价值。长线资金需求匹配:险资、社保等中长期资金对稳定收益的需求上升,红利低波资产的“类债”属性(高股息、低波动)与之高度契合。例如:2023年红利低波ETF规模从15亿元激增至196亿元,反映长线资金加速布局。

数据佐证:

中证红利低波动指数近20年累计收益达10.85倍(同期沪深300为4.26倍),年化收益率11.94%,最大回撤显著低于宽基指数。

2、中期逻辑:市场波动与流动性环境

核心支撑点:

防御属性凸显:在市场震荡或下行阶段,红利低波策略通过高股息提供“安全垫”,降低组合波动。例如:2024年春节前市场急跌期间,中证红利低波指数逆势上涨3.3%,相对沪深300超额收益超15% 。流动性溢价改善:中小盘股分红改善带动流动性溢价,叠加FVOCI(其他综合收益)账户投资红利股的会计优势(仅股息计入利润,股价波动不影响财报),吸引机构配置。

3、短期逻辑:估值修复与政策催化

核心支撑点:

估值低位布局:当前红利低波板块市盈率(PE)处于历史20%分位,股息率(3.5%以上)显著高于十年期国债收益率(1.65%),具备性价比。政策催化预期:新“国九条”推动“证券、基金、保险公司互换便利”等工具落地,5000亿元资金支持资本市场流动性,红利低波作为“长钱”选择标的,短期或迎增量资金。

二、红利低波后市表现展望

1、长期维度:超额收益与抗跌性并存

收益端:红利低波策略长期依赖“股息再投资复利效应”。以中证红利低波指数为例,2013-2024年股息再投资贡献累计收益的164.7%,年化股息率超4%

风险端:低波动行业(银行、公用事业等)占比超50%,叠加严格波动率筛选,组合回撤控制优于宽基指数。例如,近5年最大回撤17.47%,而沪深300达45.60%。

2、中期维度:经济转型期的避险工具

行业轮动机会:政策推动央企市值管理,银行、能源等传统行业估值修复空间较大,红利低波指数中此类权重股(如中证红利低波银行股占比36%)在这两年的时间段内或受益。

3、短期维度:政策与资金面共振

政策催化:新“国九条”要求“提高分红稳定性”,2023年A股分红总额创历史新高(1.93万亿元),红利低波企业分红确定性增强。

资金面支撑:险资权益投资比例上限提升,叠加“长钱长投”政策引导,红利低波ETF规模持续增长(2023年增长12倍),短期流动性压力缓解。

三、为何优选红利低波?

1、策略层面:收益与风险的最优平衡

收益端:高股息率(筛选标准通常为过去三年平均股息率前30%)叠加低波动(过去一年波动率后50%),形成“收益-风险”优化组合。

风险端:波动率筛选剔除高波动个股,行业分散(如中证红利低波100覆盖10个行业,前三大行业占比不足50%)降低单一风险。

2、产品层面:指数编制规则的科学性

筛选逻辑:以中证红利低波指数为例,先选高股息率股票(过去三年平均前75名),再剔除高波动个股(过去一年波动率后50%),最终50只成分股股息率加权。

历史验证:2013-2023年,中证红利低波指数年化收益25.1%,夏普比率1.8,显著优于沪深300(年化收益8.5%,夏普0.6)。

四、东方红中证红利低波动指数基金$东方红中证红利低波动指数A(OTCFUND|012708)$的见解

1、指数跟踪优势

标的指数:基金跟踪中证红利低波动指数,该指数成分股覆盖银行、煤炭、交通运输等低波动行业,前十大权重股集中度27%,兼顾行业分散与个股稳定性。

历史表现:2013-2023年,指数年化收益25.1%,最大回撤17.47%,风险收益比显著优于沪深300。

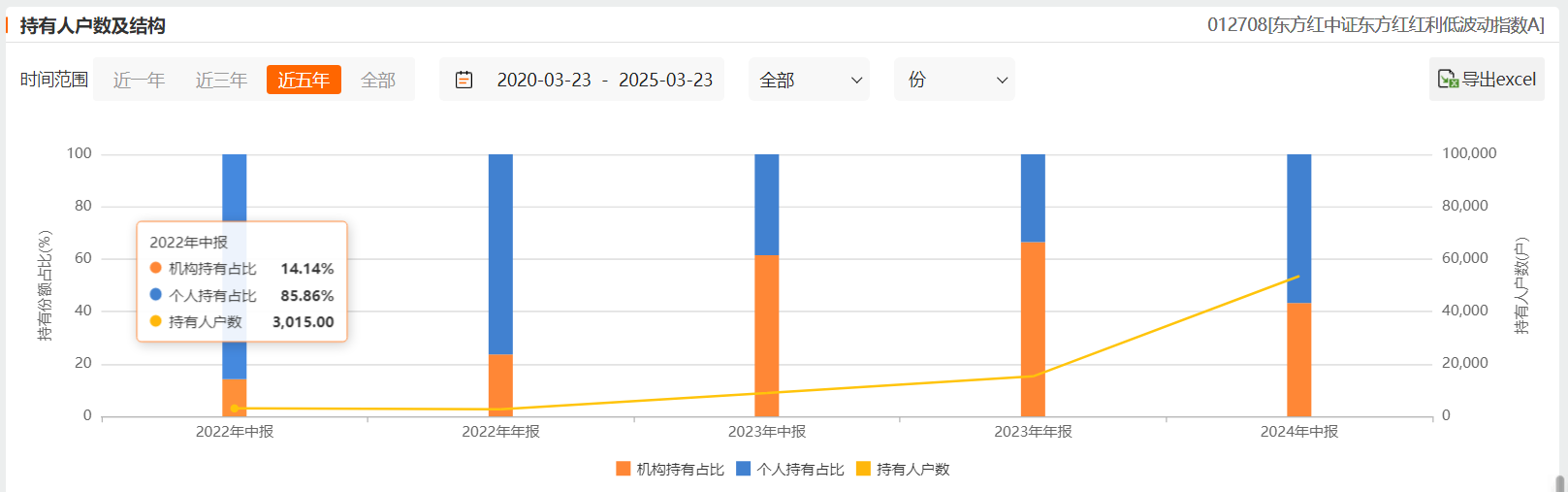

从基金份额来看,该基金持有者在逐渐提升,表明市场对红利策略的认可。

从持有者结构看,该基金受到机构及个人投资者双向的认可。

从基金运作费率来看,该基金运作费率为0.6%,同类平均费率0.9%,优于同类0.3个百分点。

从风险收益指标来看,该基金最大回撤值小于同类平均水平,亏损风险小于同类平均水平,夏普比率优于同类平均水平。

2、管理团队与策略适配性

东方红基金在红利策略领域深耕多年,结合“反向剔除+多因子模型”优化组合(如西部证券提出的红利增强50组合思路2),可能进一步提升超额收益。指数每半年调仓,及时剔除分红能力下降或波动率升高的个股,确保组合质量。

3、配置价值与风险提示置价值:

适合追求长期稳健收益、风险偏好中低的投资者,尤其在市场波动加剧时作为“压舱石”

风险提示:需警惕利率上行(压制高股息估值)及政策执行不及预期风(不过目前几年时间暂时不会出现利率上行的情况)。

五、徐习佳路演精华:红利低波策略的长期主义与动态平衡

徐习佳经理认为,高股息资产是组合的“压舱石”。红利低波指数通过筛选股息率高、分红稳定的公司,在市场波动中提供稳定的现金流。例如,其持仓前十的股票包括格力电器、大商股份、申能股份等,这些公司多属于银行、公用事业、交通运输等低估值行业。

低波动性是红利低波策略的另一核心。徐习佳强调,通过量化模型筛选历史波动率较低的股票,可以降低组合的回撤风险。例如,东方红中证红利低波动指数A在2025年3月连续3个交易日下跌后,近6个月仍保持6.31%的正收益。

徐习佳并非被动跟踪指数,而是通过动态再平衡优化持仓。例如,2024年四季度减持五洲交通,显示其对个股风险的敏感性。此外,其管理的东方红中证500指数增强基金通过量化选股,近6个月收益率达21.74%,跑赢基准,其每半年调仓一次,结合基本面与量化指标,剔除波动率上升或股息率下降的标的,补充新晋优质资产。

徐习佳的投资哲学可以用“慢即是快”概括:通过长期持有高股息、低波动资产,规避短期噪音,最终实现复利增长。在当前市场环境下,这一策略既是对投资者风险偏好的回应,也是对基金经理能力的考验。

未来展望:随着我国经济结构转型深化,红利低波策略或将成为“核心资产”的重要组成部分。徐习佳表示:“我们将继续优化模型,平衡收益与风险,为投资者提供穿越周期的稳健回报。”$东方红中证红利低波动指数C(OTCFUND|012709)$