2025年4月1日,全球投资者的手机被同一条推送点亮——伦敦金现货价格突破3140美元/盎司,2022年中至今上涨约94%。(来源:Wind)

消息面上,市场担忧美国或将于4月3日推出高达20%的全球关税政策,这一举措可能加剧滞胀风险并对美元及美债收益率形成打压,进而推动金价创下历史新高。

当然,此情此景多少令人感觉有些似曾相识。近三年来,黄金已多次冲破“前高”的壁垒,随后以更加凌厉的姿态,向市场勾勒出一条上扬的轨迹。

市场在惊叹之余,一个问题被反复提出:当历史新高成为常态,黄金的“天花板”究竟在哪里?投资者又该如何配置黄金?

01百年变局:黄金迭代的定价逻辑

要理解当下,先要回归本质。

20世纪70年代以前,全球货币体系事实上以黄金为“锚”,美元盯住黄金,西方主要货币盯住美元。1971年8月布雷顿森林体系崩溃后,宣告了黄金挂钩时代的终结。

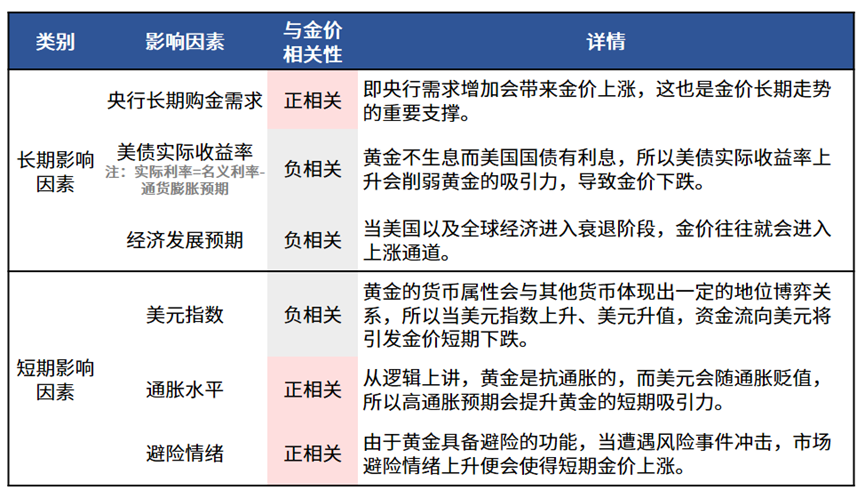

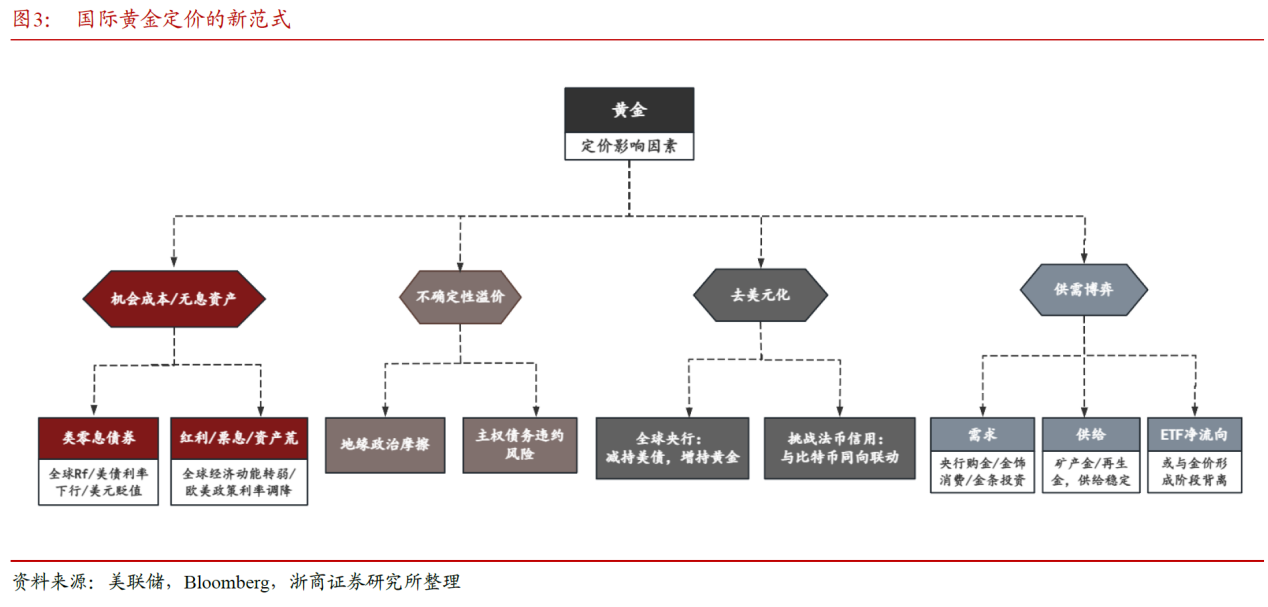

而自彼时起算,黄金已经经历了多轮完整的大行情,但万变不离其宗的是,其定价向来遵循三条大原则:

与无风险利率负相关、与通胀正相关、与货币信任度反向波动。

当美债收益率攀升或美元强势时,不生息的黄金往往黯然失色;而当风险事件爆发、货币超发或全球对美元体系产生质疑时,黄金便熠熠生辉。

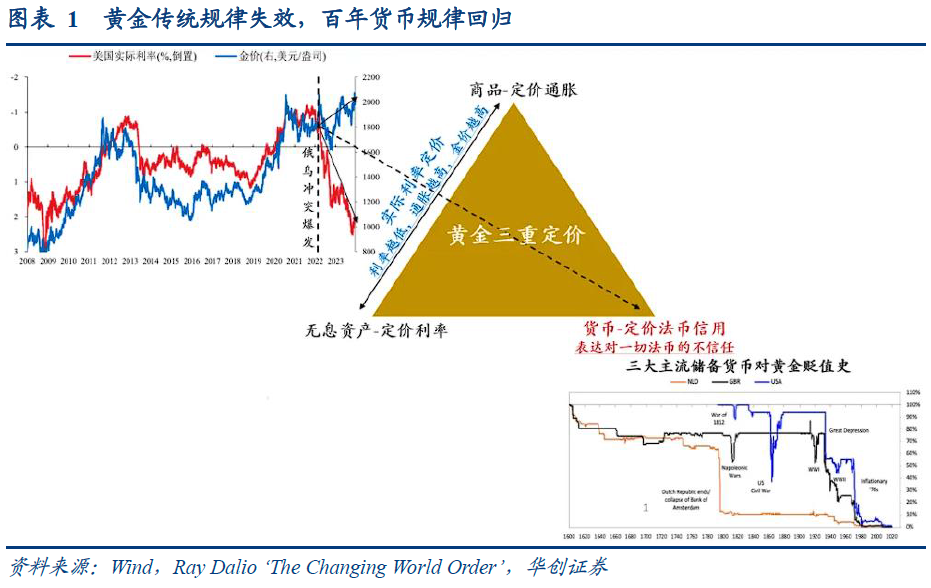

但这一次,常规逻辑正在被打破,2022年以来的黄金牛市呈现出罕见特征——金价与美债实际利率同步走高。

传统模型的失效,指向一个更深层的变量:全球货币信用体系的重构。

如同上世纪70年代布雷顿森林体系解体后黄金开启十年长牛,如今的黄金行情同样锚定着时代变革:

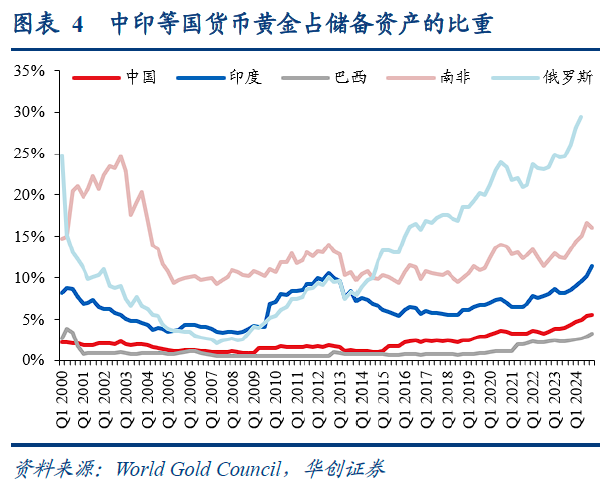

俄乌冲突后美元“武器化”加速各国“去美元化”进程,中俄等国央行黄金储备飙升至历史高位;

美国债务规模突破36万亿美元,财政赤字货币化侵蚀美元信用;

地缘博弈与技术革命催生不确定性,黄金成为跨文明、跨周期的“信任公约数”。

正如桥水基金所言,对黄金的需求,越来越多地作为一些国家的美元替代品。这次黄金上涨的底层动力,正是对美元脆弱性的定价。

02新高之后:黄金是否仍是投资的答案

面对3000美元上方的金价,“高处不胜寒”的预期难免滋生。但回顾历史,我们不难发现,无论是大牛市还是熊市,黄金的走势往往以十年为周期来考量。

因此,尽管当前黄金已处于高位,我们仍不应轻言看空,留一份清醒留一份醉。

从历史维度看,1971年至今的9轮黄金牛市平均持续32个月、涨幅172%。以2022年为起点的本轮行情刚行至29个月,空间上仅达成历史均值的55%。

对比前两轮超级周期(70年代涨近18倍、21世纪初涨5.5倍),当前黄金的涨幅似乎仍在“情理之中”。(来源:Wind,华安证券)

从现实维度看,后续重点观察以下几个方面的催化:

首先,美联储已处于降息周期中,参考21世纪以来的历史经验,降息周期中的金价表现历来不会太差;

其次,从今年海外宏观情况来看,美国2.0政策所带来的外生冲击存在诸多变数,无论是关税政策催生的潜在通胀风险,还是逐渐加剧的经济不确定性,都为金价的高位运行提供了支撑;

再者,自2022年以来,全球央行年度购金量连续刷新历史新高,全球央行作为重要的机构投资者,它们的需求形成“压舱石”。黄金的定价锚,也在逐渐从交易属性转向战略对冲属性。

诚然,短期技术性回调可能随时发生,但当黄金价格站上3000美元之后,真正的变局已经不至于K线的图形与斜率,而是整个人类社会对财富载体的认知坐标系。

03投资黄金:从交易思维迈向配置思维

尽管从投资视角来看,黄金价格波动较大且本身不具备生息能力,而且涨跌同源,一旦踏入大级别的回调周期,或许便会历经长达十载的下行之路。

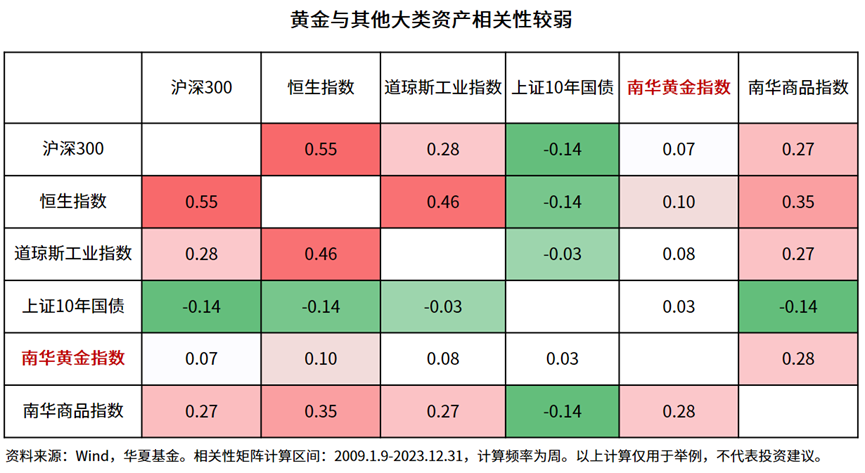

但其独特的抗通胀和地缘政治风险属性,以及与股票、债券、大宗商品等大类资产走势的低相关性,使其在家庭资产配置中占据举足轻重的地位。

近两年来,这一观点已经愈发成为共识。

具体操作层面上,如果考虑配置黄金:

一是要注意仓位控制,黄金更适合作为资产配置的一环而非重仓或单一布局,通常的仓位占比在5-10%即可;

二是要结合自身的风险承受能力、投资预期和资金期限选择适合自身的黄金品种(金条、纸黄金、黄金ETF、黄金股),以一个中长期投资的视角来考虑这个问题。

假设我们持有黄金ETF约一成仓位(10%),并据此模拟过去五年黄金与其他资产组合的效应。

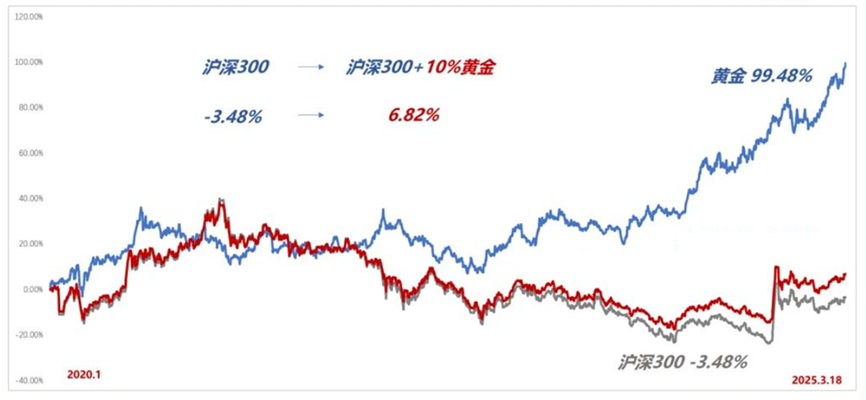

01

沪深300+黄金

数据显示,沪深300搭配黄金后近5年涨幅达+6.82%,原本的亏损直接转为盈利了。在A股市场一度经历漫长季节的投资者,因为黄金的对冲,也能获得不错的结果。

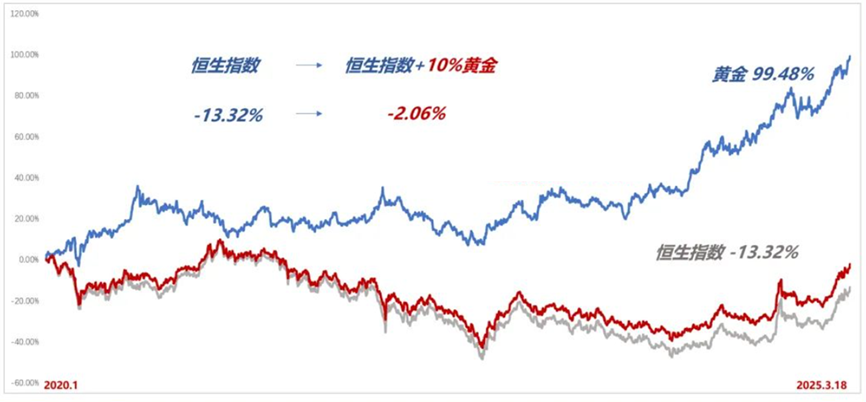

02

恒生指数+黄金

港股近几年由于外资流动性的扰动,以及互联网、医药板块的估值、业绩杀,一度走过了艰难的岁月,但特点也是波动大、弹性大。

数据显示,恒生指数搭配黄金后涨幅由-13%,转为-2%,尤其在港股大幅回撤之际,如果及时增加黄金的配置,对冲效果可能更佳。

03

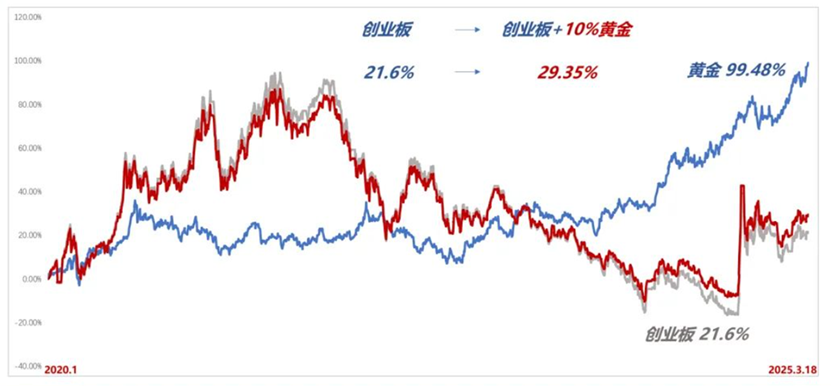

创业板指+黄金

创业板指在经历新能源板块带来的狂欢后,回撤一度超-50%,随着AI带来的应用革新机遇,创业板指近半年又有所回升。

数据显示,搭配黄金后更具韧性,尤其在高波动的市场阶段回撤更小。

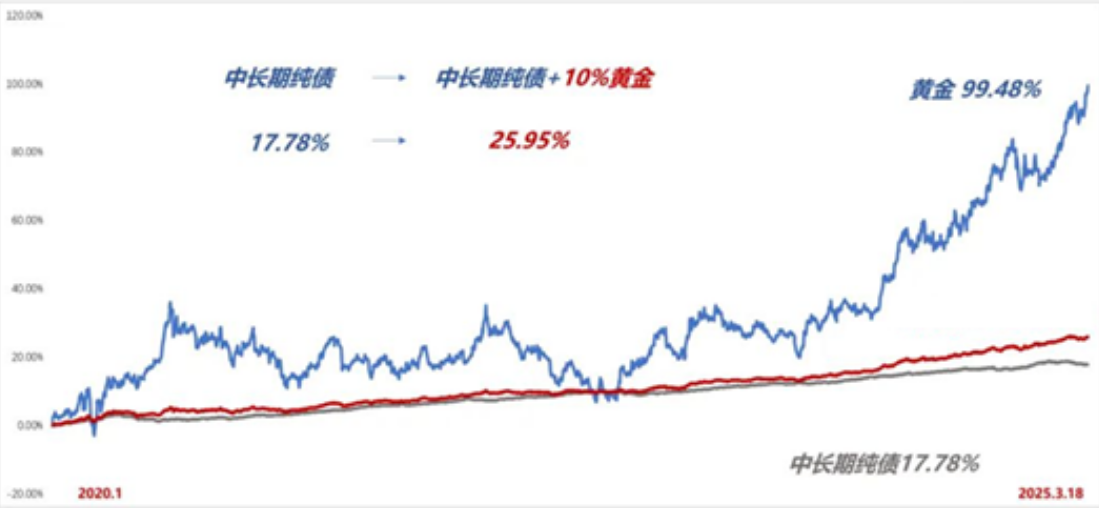

04

纯债+黄金

即便在债牛行情,因为加入了黄金,组合也获得了“固收+”的效果。

不难发现,尽管黄金资产过去5年的极端大牛市行情或难以复现,但至少可以明晰的是,资产组合之中植入黄金这类相对独立的资产,尤其是叠加高波动的创业板指、弱经济周期里的沪深300以及遭遇估值业绩波折的港股市场,的确产生了较好的对冲效果。

1971年尼克松宣布美元与黄金脱钩的那个夏夜,或许无人预料到,半个世纪后的黄金会以如此方式重返舞台中央。

从布林顿森林体系的解体,到数字货币的兴起,再到央行重返黄金怀抱,历史划出了一个耐人寻味的圆环。

当法币的潮水起落无常时,黄金如同海平面下的暗礁,始终标记着价值的基准线。

站在新历史的十字路口,与其追问黄金能否继续上涨,不如思考一个更本质的问题:当旧秩序瓦解、新平衡未立时,什么才是财富真正的“锚”?

答案,或许就藏在那些历经千年淘洗仍熠熠生辉的金属之中。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏科创50ETF联接C(OTCFUND|011613)$

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏北证50成份指数A(OTCFUND|017525)$

$华夏北证50成份指数C(OTCFUND|017526)$

$华夏中证机器人ETF发起式联接A(OTCFUND|018344)$

$华夏中证机器人ETF发起式联接C(OTCFUND|018345)$

#朱啸虎看空机器人遭怒怼!如何看待?#

#“四月决断”如何操作?#

#半导体走强!什么逻辑?持续性几何?#