话说进入2025年以来,随着DeepSeek的惊艳问世,全球市场格局正在悄然发生改变,而中国概念科技股在这股浪潮中可谓异军突起。这其中,受小米、腾讯、阿里等港股科技龙头的带动,以恒生科技指数为代表的中国科技股也开始表演大象起舞,期间涨幅领跑全球各大主流宽基指数。

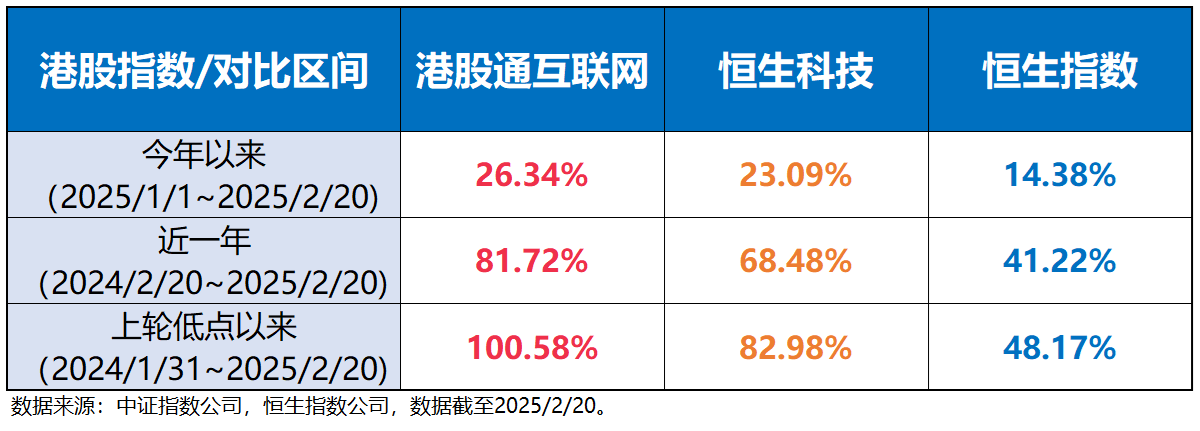

具体而言,截至2025年2月20日,恒生科技指数2025年以来的涨幅便已达23.09%,其近一年(2024/2/20~2025/2/20)的涨幅则达到68.48%;而如果从2024年1月31日的指数阶段最低点算起的话,其至今的涨幅更是高达82.98%。

那么问题来了,市场上有没有比恒生科技还厉害的指数呢?

答案当然是有,而这个指数就叫做港股通互联网指数。

从上面的表格中我们可以看到,港股通互联网在上述提到的几个同期阶段中均较为明显地跑赢了恒生科技指数。

所以今天我们就来看下这个港股通互联网指数1)到底是“何方神圣”,2)其为什么能跑赢恒生科技指数,以及3)后续对这个指数的投资建议。

第一个问题很好解决,我简单描述如下。

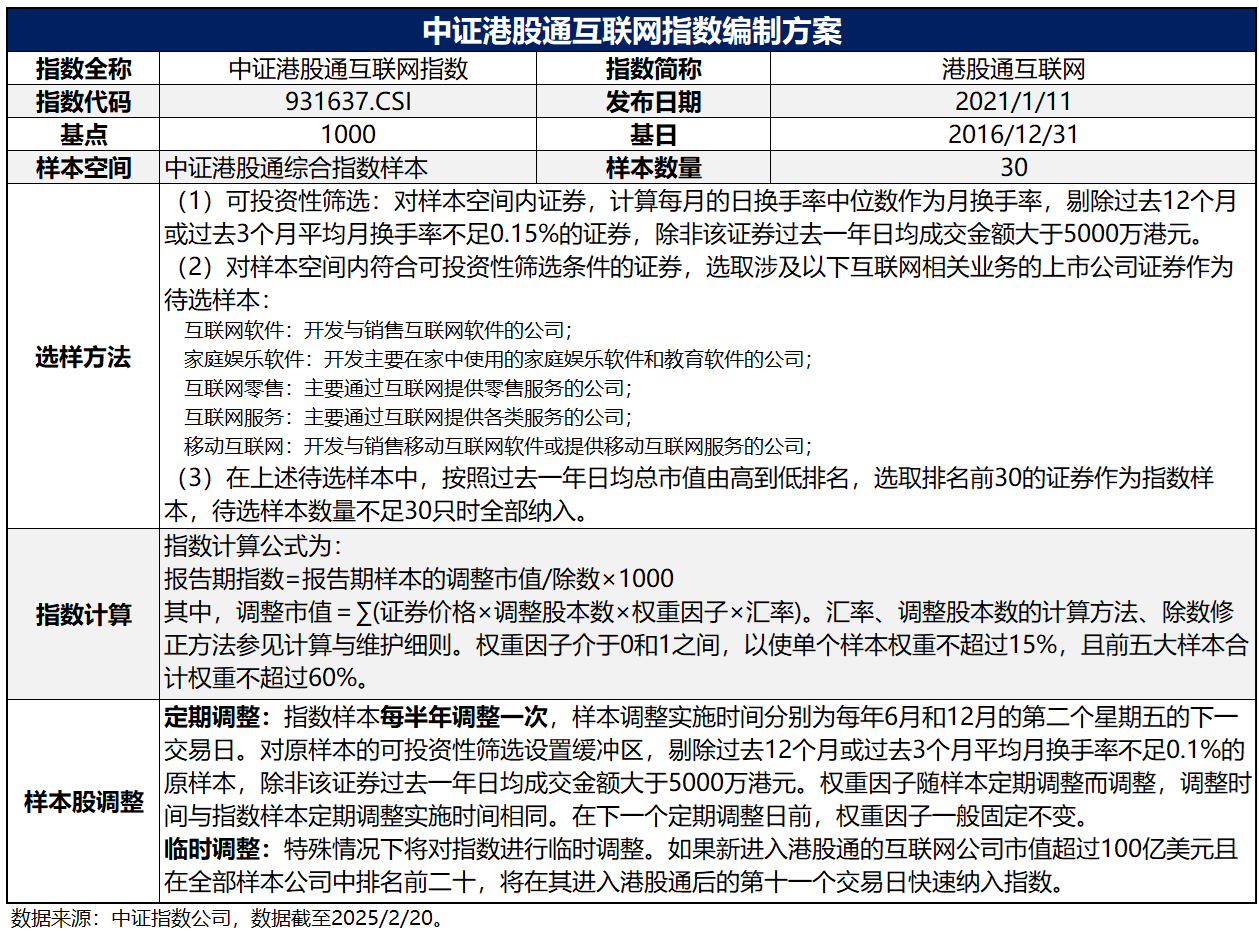

港股通互联网指数全称为中证港股通互联网指数(指数代码:931637.CSI),指数从港股通范围内选取30家涉及互联网相关业务的上市公司证券作为指数样本,以反映港股通内互联网主题上市公司证券的整体表现。

该指数由中证指数公司于2021年1月11日发布,以2016年12月31日为基日,1000点为基点。

第二个问题“港股通互联网为什么能跑赢恒生科技指数”我们具体展开做些分析。

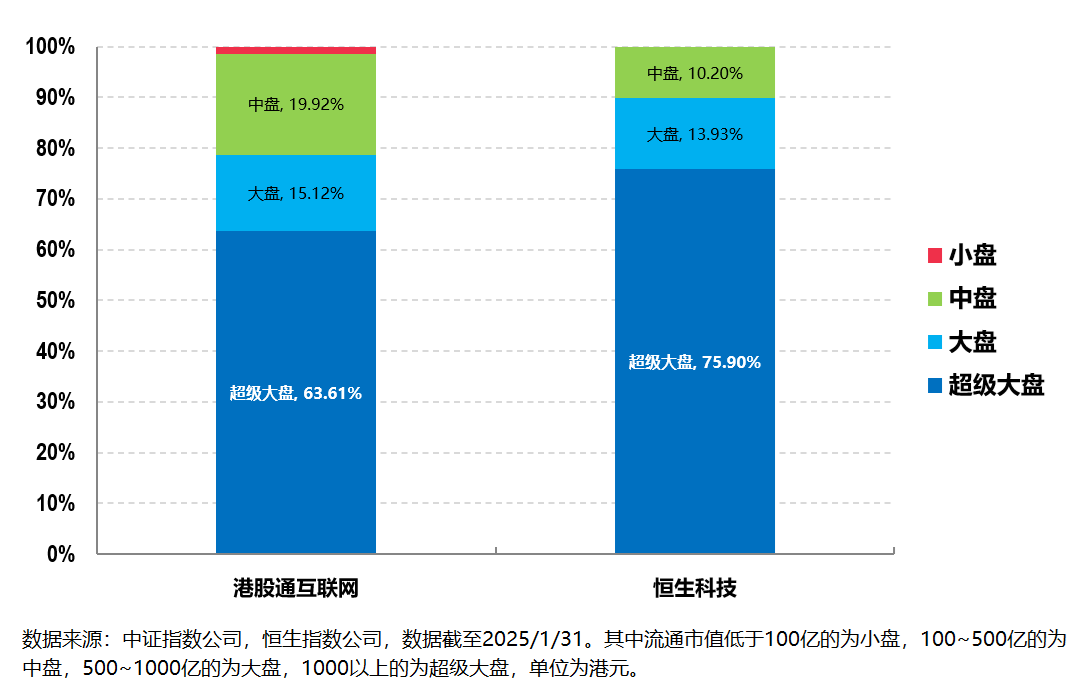

首先,从市值规模上来看,港股通互联网和恒生科技基本都属于大市值风格。

从编制规则上来看,两者均以过去一年日均总市值排名,选取排名最高的30家公司作为成分股,因此其在市值规模上均体现为大市值风格,区别只是恒生科技指数大市值风格更为极致一些,但总体而言两者在市值风格上差别并不大。

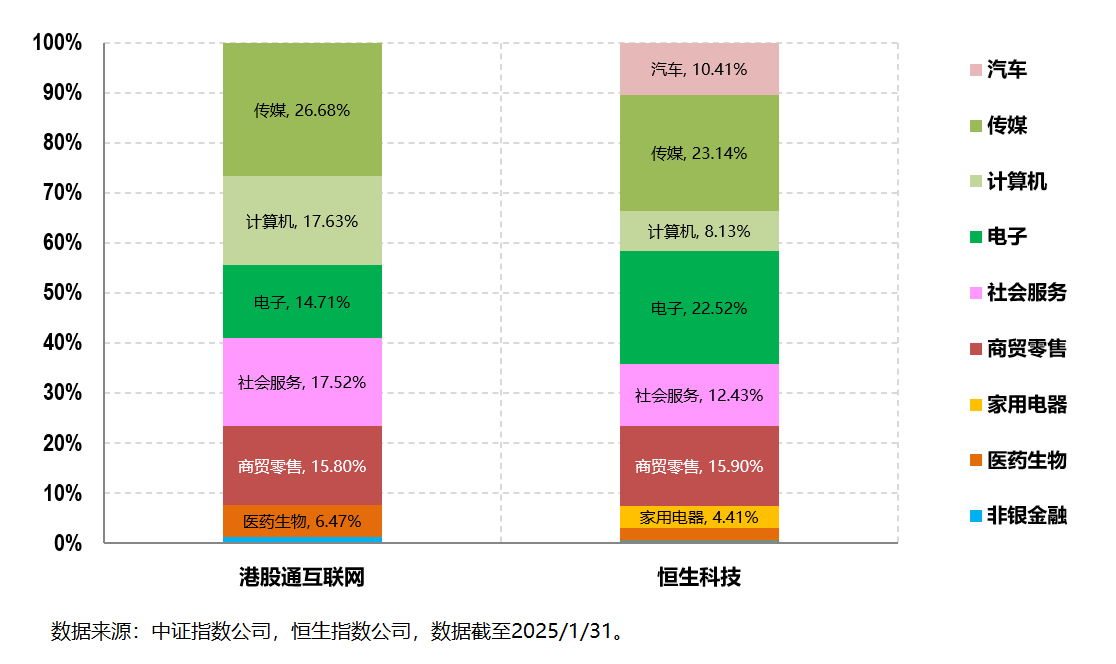

其次,从行业分布上来看,港股通互联网和恒生科技均以互联科技等为主,但侧重点上略有差异。

从行业分布的对比来看,两者均以互联科技股为主,主要覆盖传媒、计算机、电子、社会服务和商贸零售等互联科技板块。

区别在于,港股通互联网主要聚焦于软科技(软件应用端),而恒生科技则会同时覆盖软科技和硬科技(芯片、智能制造等)。

比如,港股通互联网的计算机板块(偏软科技)含量明显高于恒生科技指数。

再比如,同样是覆盖电子板块(偏硬科技),港股通互联网就只含有小米这只偏消费电子的个股,而恒生科技除了小米之外,还有中芯国际、舜宇光学、华虹半导体这种明显更偏硬科技的个股,其整体在电子板块上的权重也更高。

另外,恒生科技还含有不小比例的新能源车(汽车)这种偏智能制造业的板块。

事实上,我认为也正是因为这部分上的差异,才使得两者虽然走势趋同但在收益率上会略有差异。从结果来看,显然偏软件端的港股通互联网收益率更高,个中原因我们后续还会提到。

第三,从个股的角度来看,港股通互联网相较于恒生科技的持股集中度会更高一些。

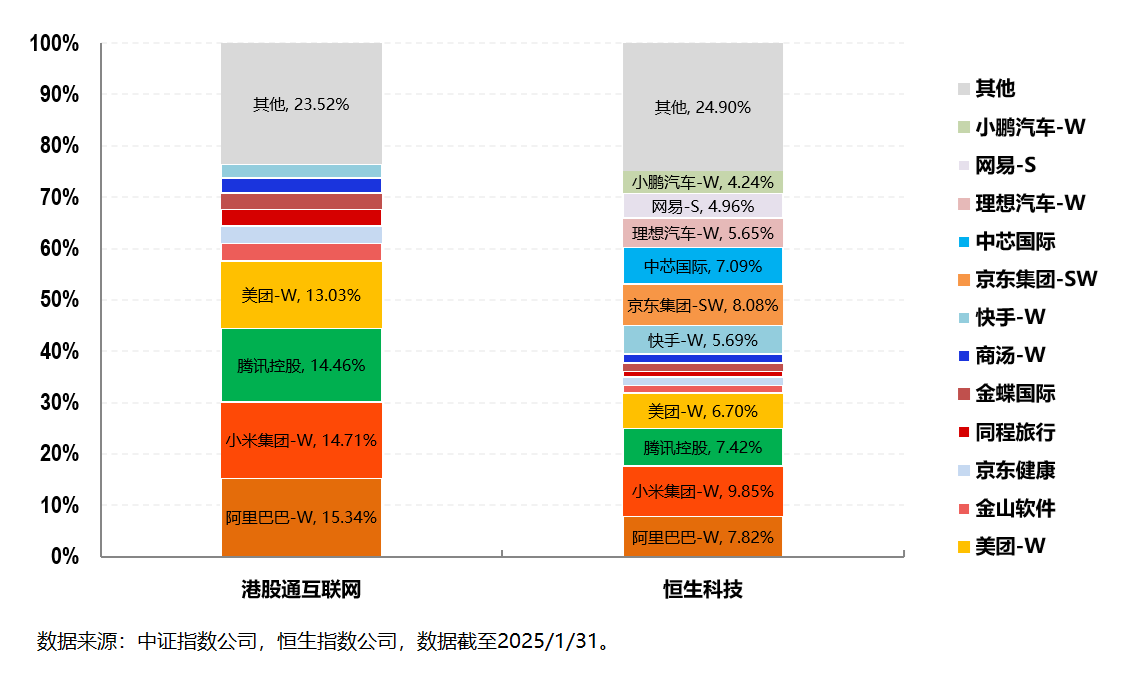

上图简单展示了两者的十大重仓股情况。

从图中可以明显看出,相较于恒生科技指数,港股通互联网的持股集中度更高,截至2025年1月31日,其前五大重仓和前十大重仓的比例分别高达61.15%和76.48%,明显高于恒生指数的40.26%和67.50%。

我认为个股集中度上的差异,同样也是两个指数在收益率上有差异的原因之一。

这部分的最后,我们简单从行业和个股角度回答一下第二个问题。

首先,DeepSeek的出现不仅颠覆了大家对于中国AI大模型赶不上美国AI大模型的认知,还使得AI应用端(偏软件)成为了最大的受益者。

以史为鉴,当年互联网刚兴起时候“卖铲子”的思科也曾经市值飙升,但最终成为王者的分别是互联网+搜索的谷歌,互联网+商贸零售的亚马逊,以及互联网+社交的脸书(国内分别对应百度、阿里和腾讯),三者都属于应用端。

类比来看,如今AI时代刚兴起时候“卖铲子”的英伟达同样也是市值飙升,但最终成为王者的多半也还是在应用端,尽管我们现在还不知道具体会“花落谁家”。

目前我们只知道随着DeepSeek的开源且免费,会使得开发者的成本会大大降低,也因此AI应用端更有望出现重大突破。

因此从投资逻辑上来讲,投资软科技为主的港股通互联网确实会略好于有部分硬科技的恒生科技。

其次,从个股来看,港股通互联网几乎是全市场少有的阿里、腾讯和小米含量都较高的指数,而这三者恰恰是从电商、社交和硬件角度切入AI且形成了各自竞争优势的代表性公司。

有鉴于科技互联网行业通常都是“强者通吃,一家独大”,因此同样是投资这个行业,选择持股集中度较高的港股通互联网更有可能获得较好收益。

请注意,以上两点正在逐渐被当下的市场所证明。

对于第三个问题“后续对这个指数的投资建议”,我从如下几个角度做些阐述:

首先,从估值角度来看,港股市场整体依然还有估值优势,也依然还值得配置。

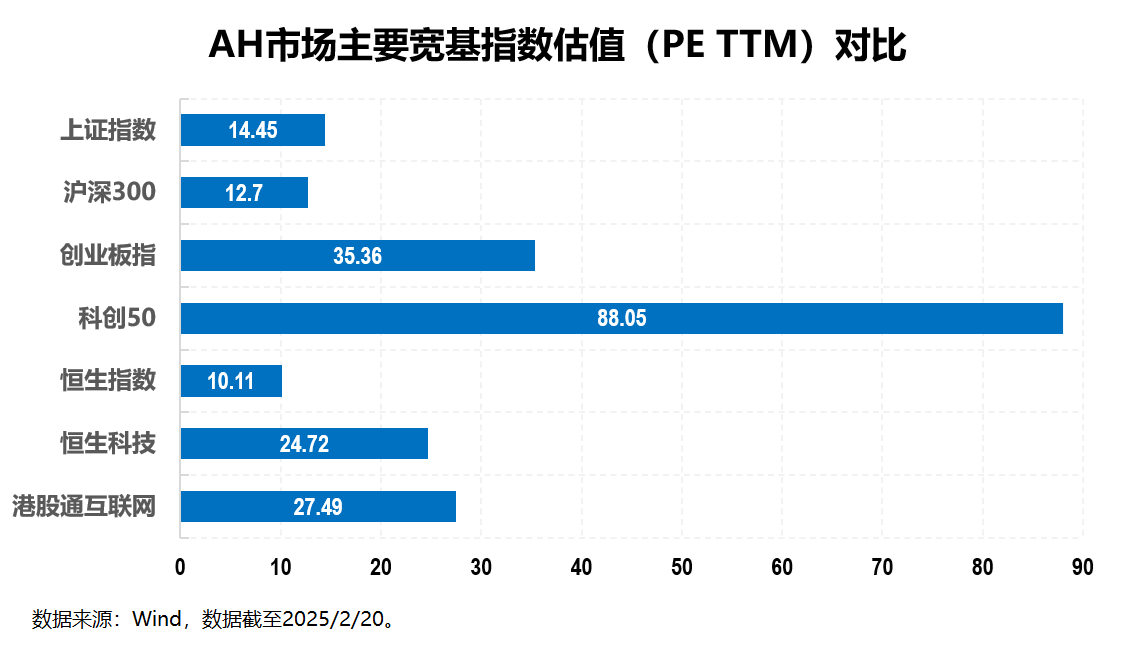

1、对比港股和A股市场的估值来看,港股当前动态市盈率水平明显低于A股同类主流宽基指数:

截至2025年2月20日,港股宽基指数代表恒生指数的市盈率(PE TTM)仅为10.11倍,明显低于A股宽基指数代表上证指数和沪深300指数。

相应的,作为港股科技代表的恒生科技和港股通互联网的市盈率(PE TTM)分别为24.72倍和27.49倍,同样明显低于A股科技代表创业板指和科创50指数。

2、对比中美科技板块的估值来看,以恒生科技指数为代表的中国科技板块相对于以纳斯达克指数为代表的美股科技板块同样具备估值优势。

如上图所示,中美科技板块的估值(PE TTM,下同)变化在2020年中至2022年末整体趋于同步,但2023年以来出现显著分化,美股科技股估值持续走高,而中国科技股估值尽管经历触底回升,但仍与美股存在大幅差距。

截至2025年1月31日,纳斯达克综合指数的市盈率为46.1倍,处于过去10年的89%分位数,而恒生科技指数市盈率为19.6倍,处于指数2020年7月发布以来的43%分位数。

随着中美在诸如人工智能、半导体等多个关键领域差距的缩小,特别是DeepSeek改变了中国资产的叙事之后,外资回流预期也在持续升温,中美科技股价差有望收敛。

综合来看,不管是AH对比还是中美对比,当前港股科技股整体的估值依然处于较低水平,整体的投资性价比较好,港股科技股依然有望在未来的一段时间内实现价值回归。

其次,从技术面来看,港股科技股依然还有上升空间。

这里以实盘数据更多的恒生科技指数为例(港股通互联网类似),在大幅调整了近2年以及低位盘整了2年多之后,这一波以恒生科技指数为代表的港股科技板块的调整可以说极为充分,因此其底部也十分扎实。

而在之前估值被严重低估的前提下,其反弹的动力(估值修复和盈利增长)自然也会较强。这一点从最近几天阿里发布2024年亮眼年报之后股价的大涨也可见一斑。

而从技术分析来看,在突破了上图中间那根颈线之后,其上升的空间已被打开,第一涨幅目标位甚至可以看到6700点左右(最上面那根黄色线)。

考虑到科技板块的高波动性,我们一向提倡用定投来把握这类板块。事实上我相信很多熟悉我的小伙伴早已经重仓持有这个板块相关的各类指数产品(包括但不限于中概互联、恒生科技、恒生互联网等)。

那么,这里还有一个中期的可行操作便是把这部分的仓位替换(或者部分替换)成港股通互联网(以期获取更好收益)。

而对于部分“艺高人胆大”的资深小伙伴来说,趋势投资也不失为是一种好的获利手段。

当然,这里短期追涨我认为不可取,但在中长期看好的前提下,如果市场后续能有一波调整,则完全可以用这个指数的产品去中长期布局港股科技的投资,以抓住这波科技牛市的红利。

讲到这里,关于文章开头提到的三个问题就回答得差不多了。

文章的最后,友情提供一组具体投资标的的信息供参考:

目前市场上跟踪港股通互联网指数的产品总共有四只,其中场内规模最大的为港股通互联网ETF(

$港股通互联网ETF(SZ159792)$

),其最新的份额规模在327亿份左右,金额规模在285亿元左右。

比较幸运的是,这只场内的港股通互联网ETF正好也有场外联接基金(场外份额更方便做定投设置),具体产品为富国中证港股通互联网ETF发起式联接(A类:

$富国中证港股通互联网ETF发起式联接A(OTCFUND|014673)$

;C类:

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

)。

写到这里,我觉得今天的文章就差不多可以结束了。