#科技热点大盘点#

产业现状:政策红利与技术突破双轮驱动

2025年开年,机器人产业迎来密集政策催化。深圳、北京、重庆等地相继发布具身智能机器人行动计划,明确提出“千亿级产业规模”目标。以深圳为例,其规划到2027年培育超1200家相关企业,重点攻关灵巧手、AI芯片等核心技术。政策端的强力支持,叠加AI大模型、多模态感知、开源芯片生态等技术突破,推动机器人产业从“实验室概念”加速迈向“商业化落地”。

从全球视角看,我国在人形机器人领域的专利申请量已超5000件,远超美、日。国内企业如宇树科技、优必选等崭露头角,特斯拉、波士顿动力等国际巨头则持续加码研发。市场层面,2025年中国人形机器人市场规模预计达53亿元,同比翻倍;到2035年或突破3000亿元。这一增长背后,既有老龄化带来的劳动力缺口压力,也有AI技术平民化带来的成本下降红利。

技术革命:具身智能开启“机器人群侠传”时代

具身智能(Embodied AI)成为当前技术突破的核心关键词。不同于传统机器人依赖预设程序,具身智能强调机器人与环境的实时交互与自主学习。例如,Meta开源的低成本训练架构将推理效率提升30%,而国产大模型DeepSeek通过混合专家架构(MoE)将训练成本压缩至GPT-4的1/70。这些技术突破使得机器人能够更灵活地适应复杂场景,从工业巡检到家庭服务,应用边界不断拓展。

天咨以赛为智能为例,它的工业巡检机器人已实现自主运维,而北京颁发的首张“机器人大厨”食品经营许可证,则标志着机器人正式进入民生服务领域。技术迭代的背后,是AI芯片、灵巧执行器、多模态传感器等核心部件的国产化突破。例如:紫光国微的RISC-V架构芯片、绿的谐波的精密减速器,均在产业链关键环节实现自主可控。

产业链图谱:从上游硬件到下游场景一览

机器人产业链可分为三大层级:

上游核心部件:包括AI芯片(如芯原股份)、伺服电机(如拓普集团)、减速器(如绿的谐波)等,技术壁垒高且国产替代空间大。

中游整机制造:涵盖工业机器人(如埃斯顿)、服务机器人(如优必选)、特种机器人(如云深处)等,受益于场景落地加速。

下游应用生态:从智能制造(汽车、3C)到医疗护理、农业采摘,多元化需求驱动市场扩容。

值得关注的是,人形机器人因其通用性成为产业焦点。特斯拉Optimus已实现单台成本降至2万美元以下,而国内企业通过开源生态和模块化设计,进一步降低商业化门槛。据国金证券预测,2025年或成为人形机器人量产元年,2026年迎来爆发期。

投资工具解析:天弘中证机器人ETF发起联接C(014881)$天弘中证机器人ETF发起联接C(OTCFUND|014881)$

在产业高景气背景下,被动指数基金成为投资者布局机器人赛道的便捷工具。以天弘中证机器人ETF发起联接C(014881)为例,该基金紧密跟踪中证机器人指数,覆盖产业链上下游龙头公司,具备以下特点:

业绩表现:高弹性与高波动并存

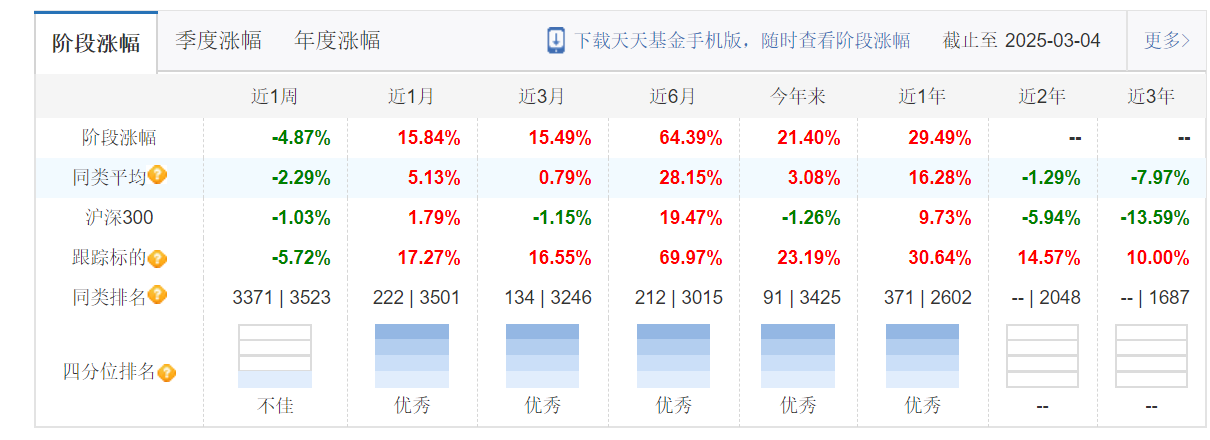

近6月回报达60.50%,近1年回报26.94%,显著跑赢同类平均。波动率较高(年化42.26%),最大回撤-27.67%,适合风险承受能力较强的投资者。

从四分位图来看,该基金除近1周业绩回调较大外,其余时间段均有较优异的表现。

从今年来收益表现情况看,该基金业绩整体超越同类平均水平。

基金经理:量化老将+新生代组合

刘笑明:北京大学与哥伦比亚大学复合背景,擅长多因子模型与量化对冲,任职回报超额7.39% 。祁世超(新任):深耕智能投研系统开发,侧重技术趋势跟踪,年化波动率53.76%反映其进取风格。

配置价值:产业与工具属性

作为ETF联接基金,其费率低于主动管理型产品,适合长期定投。指数成分股涵盖科大讯飞(AI语音)、汇川技术(伺服系统)、大族激光(精密制造)等核心标的,与产业升级主线高度契合。

风险与挑战

尽管除本周外,机器人题材涨势喜人,但机器人产业仍需直面三大风险:

技术迭代不确定性:具身智能的感知与控制瓶颈尚未完全突破,若算法进步不及预期,商业化进程可能延迟。

产能过剩隐忧:2024年工业机器人产量同比增速已放缓,部分低端领域或面临价格战。

地缘扰动:高端芯片、精密轴承等仍依赖进口,供应链安全需持续关注。

对投资者而言,需警惕主题炒作后的估值回落。以中证机器人指数为例,当前PE分位数处于历史70%以上,短期交易拥挤度较高。

在颠覆性创新中寻找确定性

机器人产业正站在“硬件革新+AI赋能”的交叉点,从政策支持到资本涌入,从技术突破到场景开花,天弘中证机器人ETF发起联接C这类工具,恰为参与这场科技盛宴提供了低门槛选择。

未来,随着人形机器人量产落地、AI泛化能力提升,产业有望从“主题驱动”转向“业绩兑现”。唯有保持对技术路线的持续跟踪,方能在浪潮中捕捉真正价值。

$天弘中证机器人ETF发起联接A(OTCFUND|014880)$