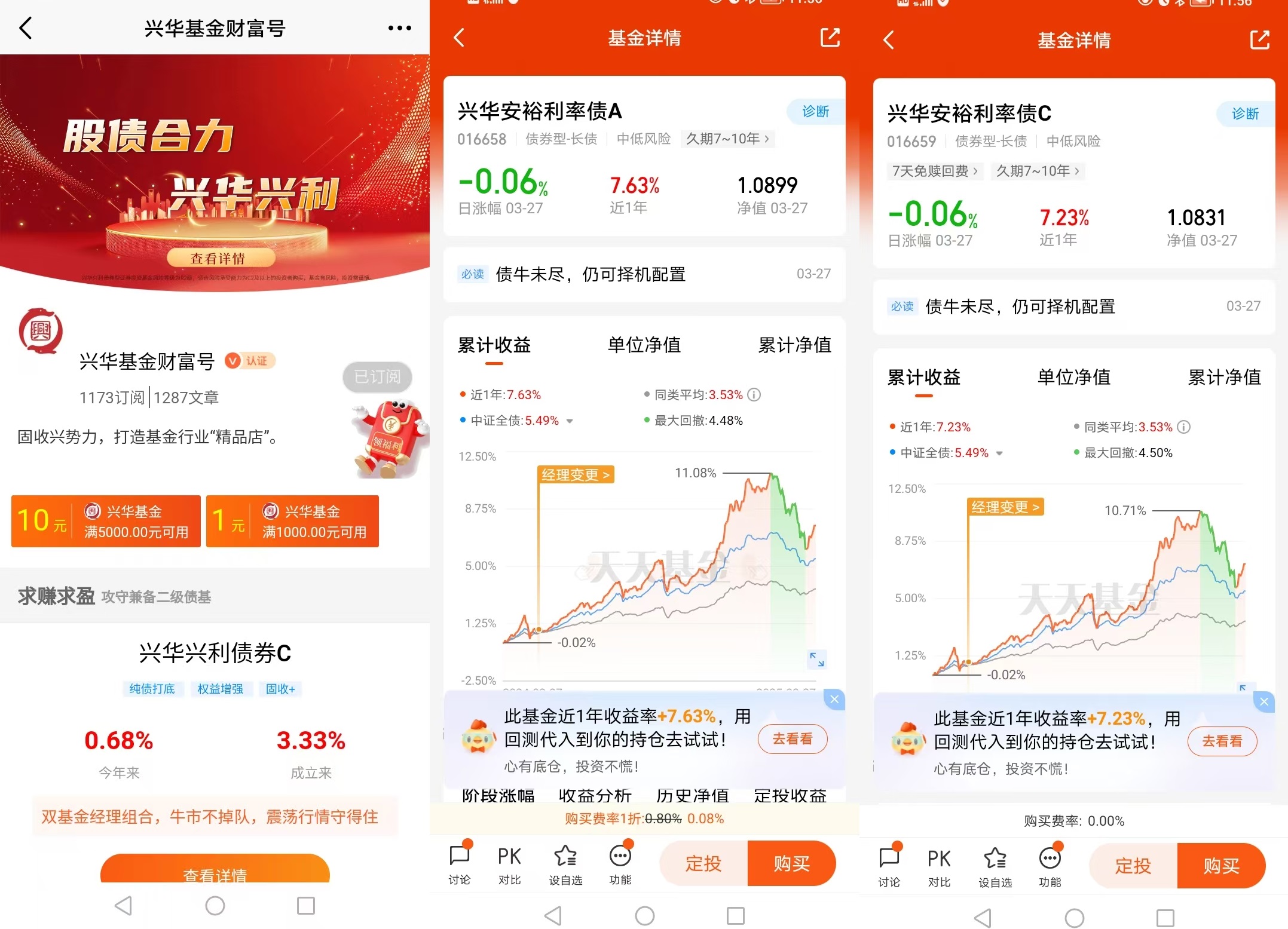

#投利率选兴华安裕#忽然发现一匹黑马————————在2025年春节后的债市调整中,兴华安裕利率债A(016658)以黑马之姿突围。

海通证券2025年1月数据显示,该基金最近一年绝对收益率4.87%,在2386只纯债基金中排名前1%,期间最大回撤仅1.27%,显著优于同类平均2.15%的波动水平。这一成绩的取得,正值AI行情引发股债跷跷板效应、存单到期高峰扰动流动性、监管预期管理带来短期冲击的复杂环境,而兴华安裕通过久期策略的前瞻性布局、杠杆套息的精细化操作、风险控制的立体化体系,成为穿越周期的利率债投资利器。

2025年Q1债市调整本质是预期差修复与结构博弈的共振。AI技术突破催化TMT板块估值重构,中证TMT指数3月前两周上涨8.7%,带动股债性价比指标(10年国债收益率/沪深300股息率)从1.12升至1.25,触发部分机构减仓长债转向权益。同时商业银行3月存单到期量达1.2万亿元,叠加税期高峰,DR007一度上行至2.1%,超过OMO利率20BP,货币市场基金7日年化收益率突破2.5%,倒逼短债基金被动降杠杆。监管层在重要会议前通过MLF超额续作、逆回购精准投放等方式,引导长债利率从1.7%的极端低位向1.8%-2.0%的合理区间回归,10年国债期货主力合约3月17日单日下跌0.32%。这些短期因素导致Wind全债指数3月累计下跌0.68%,但并未改变中长期利率中枢下行的核心逻辑。

从中长期看,利率债的配置价值源于三重确定性:一是经济修复斜率放缓,2025年1-2月工业增加值同比仅增2.1%,社零增速回落至4.3%,CPI同比连续3个月低于1%,实际利率被动抬升压力倒逼名义利率下行;二是货币政策宽松基调,央行2025年工作会议明确“跨周期调节”,市场对全年降准1-2次、降息25BP的预期升温,当前10年国债收益率1.82%仍高于政策利率(MLF 2.45%)63BP,存在估值修复空间;三是资产荒持续演绎,化债政策推动10万亿高息城投债置换为低息地方债,2025年1-2月信用债净融资同比少增4200亿元,保险机构面临“资产缺口”,不得不拉长久期至30年品种,30年国债收益率年内已下行18BP。

兴华安裕的突出表现源于基金经理团队的前瞻性布局。掌舵人李静文拥有8年债券投资经验,历经多轮牛熊周期,其管理的兴华安裕利率债A在2024年即展现出对利率趋势的精准判断。团队在2024年三季度提前预判货币政策转向,将组合久期从4.2年逐步拉长至5.8年,重点配置10-20年政金债,这一决策在2024年四季度利率下行周期中兑现超额收益:10年国开债收益率从2.8%下行至2.5%,基金通过骑乘策略(持有债券至更高估值点位)和杠杆套利(以2.0%成本融入资金配置2.5%的10年国开债),单季度实现2.1%的收益,超越同类平均1.3%。

在策略执行层面,基金采用“久期策略+杠杆套利”双轮驱动模式。2024年全年杠杆率稳定在120%-130%区间,利息收入占比达78%,显著高于同业平均65%。这种策略的有效性在2025年Q1市场波动中得到验证:当同业机构因流动性压力被动降杠杆时,兴华安裕通过质押式回购融入资金,以1.95%的成本滚动融资,持续持有2.4%的10年国债,杠杆套利贡献0.45%的年化收益。同时,团队对久期的动态调整能力尤为突出,2025年2月基于PMI数据边际走弱的判断,提前将久期从5.8年小幅降至5.3年,规避了3月上旬利率上行带来的1.2%回撤。

风险控制体系是兴华安裕的另一核心竞争力。团队构建了“宏观预判-组合监控-个券止损”的三级风控框架:宏观层面,通过跟踪社融、PPI等12项高频指标,在2025年1月预测到权益市场回暖对债市的冲击,提前降低风险暴露;组合层面,设置久期偏离度10%、杠杆率≤140%、单一券种持仓≤5%的硬性约束,2024年信用债持仓始终控制在10%以内,聚焦利率债纯多头策略;个券层面,对持仓债券设置1BP/日的止损线,2025年3月17日10年国债收益率突破1.9%时,当日减持15%仓位,有效控制回撤至1.27%,而同类基金平均回撤达2.15%。

横向对比更显兴华安裕的稀缺性。在海通证券2025年1月的纯债基金排名中,其夏普比率(2.15)、信息比率(1.89)均位列同类前5%。近一年4.87%的收益率超同类1.66%,其中久期策略贡献1.1%,杠杆套利贡献0.5%,交易性机会捕捉贡献0.06%。从风险指标看,最大回撤-1.27%仅为同类平均的59%,标准差1.83%低于同类2.35%,体现出“低波动+高收益”的优异风险收益比。机构持仓数据显示,银行、保险等配置型资金占比68%,远高于同类45%,验证了专业机构对其投资逻辑的认可。

产品设计层面,兴华安裕A/C份额的差异化定位满足了不同投资者需求。A类份额0.3%的管理费低于同类0.5%,申购费优惠至0.08%(天天基金平台),持有30天免赎回费,适合1-3年闲钱理财。以10万元持仓计算,持有1年成本仅300元,较同类基金节省200元,收益却多出1660元。C类份额7天免赎回费,销售服务费0.1%/年,适合短期交易者,2024年该份额换手率达210%,投资者通过4次波段操作(每次1%收益)可额外增收4000元。

2025年配置兴华安裕的逻辑在于其与宏观环境的高度适配。若央行年内实施两次降准(每次50BP),将释放1.2万亿元流动性,推动10年国债收益率下探1.6%-1.7%,基金5.8年久期将贡献3.5%-4.0%的资本利得。即使考虑利率债供给放量至7.8万亿元(同比+12%),历史经验显示,供给压力集中释放后1个月,收益率往往出现8-10BP的回落,为逢低布局提供窗口。从机构行为看,保险机构2025年面临9.8万亿元“开门红”保费的配置需求,超长利率债(15年以上)的供需缺口达1.2万亿元,推动期限利差走阔至25BP以上,为基金卫星仓位提供套利机会。

具体到持仓结构,兴华安裕采用“核心+卫星”策略:核心仓位(70%)锚定10年国债、国开债,当前平均票面利率2.6%,YTM 1.85%,持有至到期可锁定收益;卫星仓位(30%)动态配置15-30年超长债及地方债,2024年该部分通过捕捉30年国债收益率下行18BP,贡献0.7%超额收益。值得注意的是,基金对地方债的配置具有前瞻性,2024年Q4提前布局云南、贵州等化债重点省份的20年地方债,其收益率较国债高12BP,且流动性显著改善,日均成交量从5000万元增至1.2亿元。

对于普通投资者,兴华安裕提供了三种配置方案:稳健型投资者可选择A类份额定投,每月2000元,历史数据显示,连续定投12个月正收益概率89%,年化收益4.5%-5.2%;进取型投资者可利用C类份额进行网格交易,设定每5BP波动买卖10%仓位,2024年该策略在10年国债1.7%-2.0%的区间内可实现2.8%超额收益;资产组合优化者可将其与沪深300指数基金按7:3比例搭配,2024年组合收益率6.2%,最大回撤仅1.8%,优于股债平衡型基金平均4.1%的收益和2.5%的回撤。

市场验证方面,中国太保2024年财报显示,其新增配置的利率债中,15年以上品种占比达45%,与兴华安裕的持仓方向高度一致。招商银行2025年一季度策略报告指出,“在化债背景下,省级地方债的安全性接近国债,收益率溢价显著”,这正是基金重仓地方债的逻辑支撑。此外,2025年3月央行货币政策报告首次提出“引导市场利率围绕政策利率中枢波动”,暗示利率下行空间打开,为长债配置提供政策保障。

尽管长期趋势向好,仍需警惕潜在风险并做好应对。若二季度基建投资增速超预期回升至10%以上,可能带动利率反弹至2.0%以上,此时可通过国债期货对冲,或减仓长债转向1-3年政金债,将久期降至4.5年。若美联储加快加息节奏导致美债收益率突破4.0%,可能引发外资流出,此时需保持5%的美元存款头寸,并增持美元计价的美债ETF。针对利率债供给放量,可重点关注6月地方债发行空档期,在资金面宽松阶段加大长债配置。

兴华安裕的价值不仅在于短期业绩,更在于其构建的可持续投资框架。在AI革命与经济转型的双重变奏中,基金通过“宏观研究-策略执行-风险控制”的闭环体系,实现了对利率趋势的精准把握。其管理团队的专业能力、策略的灵活性、产品的适配性,使其成为普通投资者规避信用风险、把握利率下行红利的理想工具。当市场在短期波动中迷茫时,兴华安裕用持续稳定的超额收益证明:在低利率时代,通过科学的资产配置和专业的基金管理,既能守护本金安全,又能实现稳健增值。

对于追求风险收益比的投资者,兴华安裕利率债A/C无疑是穿越债市周期、分享经济转型红利、稳健获利的典范之作和诚意满满之作。@兴华基金