#纵情生活,分享2025春节见闻#

红利出海啦,什么?出海了?

是的,如果你不知道它已经出海,或者不清楚里面具体的逻辑,请耐心看完下面的内容:

壹

一、资产负债表重构:股市成战略级“蓄水池”

我国正经历一场静默的财富转移活动——国资系统总资产超300万亿,但证券化率不足30%。对比美市政债与日本国企民营化经验,提升国企估值绝非简单的股价游戏,而是破解地方债务、补充社保缺口、承接居民存款的立体化战略。

数据印证:2024年国企资产证券化提速,A股央企并购重组案例同比激增47%,中国神华、长江电力等“巨无霸”年度分红率突破70%。

底层逻辑:当土地财政转向股权财政,高股息国企成为新时代的“数字土地”,承载着化解金融风险、盘活存量资产的使命。

二、政策工具箱升级:从“要规模”到“求市值”

国资委“一利五率”考核体系悄然转向,市值管理权重首次超过营收增速指标。这不仅是KPI的变化,更意味着:

机制创新:国有企业运营公司试点扩围,通过股权划转、ETF增持等工具形成“国家队操盘手”,联通混改2.0版引入战投后股息率提升至5.2%。

市场联动:2024年Q1央企回购金额达820亿,创历史新高,移动百亿级回购方案直接催生股价年内23%涨幅。

三、全球负利率倒逼:我国红利资产成“收益洼地”

当德、日十年期国债收益率跌破0.5%,美联储降息周期启动,全球资本开始重新锚定价值坐标:

比价效应:中证红利指数股息率(4.8%)vs 标普500(1.5%)、德国DAX(2.1%),跨市场套利资金持续涌入。

趋势印证:北向资金2024年前四月净买入央企比例占总量68%,沙特主权基金斥资300亿建仓“三桶油”。

四、保险资金配置革命:从“债券依赖”到“权益掘金”

低利率环境下,险资资产端迎来历史性转折:

策略迭代:平安、国寿等头部险企权益仓位突破25%,其中高股息资产配置比例达15%,较三年前翻倍。

规则红利:偿二代新规降低蓝筹股风险系数,“人保”配置长江电力股权,资金占用成本下降40%。

五、居民财富大迁徙:百万亿存款的“出海口”

当银行理财打破刚兑、存款利率进入“1时代”,一般投资人开始用脚投票:

行为变迁:2024年Q1偏股型基金申购量同比激增210%,红利ETF规模突破5000亿,90后基民占比升至38%。

结构洞察:存款搬家并非盲目入市,而是呈现“哑铃策略”——35%配置红利指数、25%买入货币基金作为流动性缓冲。

六、产业周期轮动:传统龙头的“第二增长曲线”

高股息资产绝非躺平收租,新旧动能转换中暗藏阿尔法机会:

转型样本:中海油加速布局海上风电,股息率维持8%的同时,新能源业务营收占比突破15%;

技术赋能:宝钢股份通过AI炼钢降低吨钢成本200元,在保持50%分红率前提下,研发投入逆势增长17%。

七、估值体系重构:DCF模型下的“现金流加速”

低利率环境颠覆传统估值逻辑,永续增长假设成为关键:

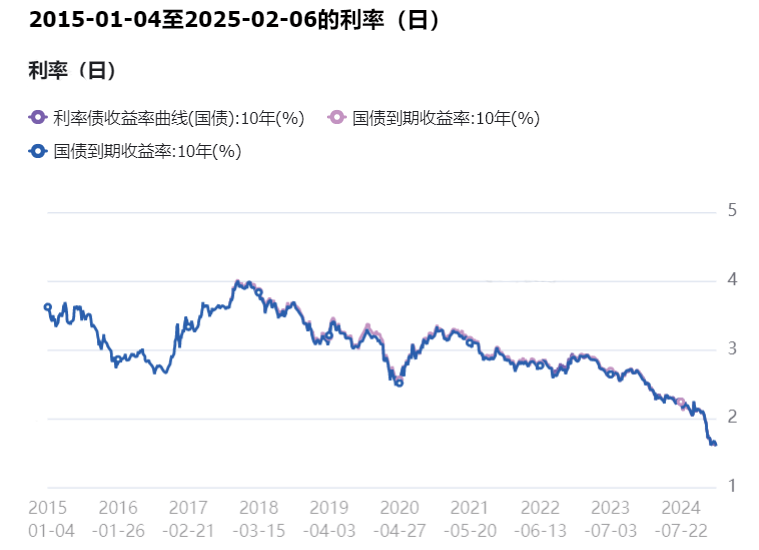

模型演绎:10年期国债收益率每下降0.5%,水电、高速等稳定现金流资产DCF估值可上修20%-30%。

现实映射:川投能源凭借雅砻江水电独家开发权,市盈率从15倍升至22倍,仍被外资投行视为“估值洼地”。

其实追根溯源来说,这类红利标的投资的核心思路和做生意的大思路也是相通的。成功的商人都是怎么拓展自己的财富和生意的呢?显然他们并不是靠扩地盘、不断地换生意、多元化铺开的,相板不断扩地盘甚至上杠杆、无脑多元化开新业务最后的结局大多都是亏损甚至倒闭。

上面的内容已经为您搭建了红利为何会成为未来投资选项的逻辑,那么为何红利要“出海”去探寻呢?

贰

成功的商人是注重实实在在的现金流,想要将财富做大做强就更应注重现金流的重要性。守住已有产现金流的生意,然后再用生意产的现金流买或开设新的产现金流的生意,不断滚雪球,最终产生现金流的生意越来越多、每年稳定的收入就越来越高。

这种思路可以通俗地理解为"养鸡”鸡生蛋、蛋变鸡,未来生蛋鸡越来越多,自然每年生的蛋就越来越多。某个时候你靠下的蛋就能生活了,自然就财务自由了。而在此之前,你只需要将蛋不断地变成鸡即可。

在这个思路下,你其实是不希望鸡涨价的,因为鸡涨价后,你的蛋能换到的鸡就少了。因此很反直觉的是:这种投资方法是不希望股价上涨的,对好股票来说,其实投资者更希望买的股一段时间趴在地板上,这样产蛋速度才能快速复利增长。

这种方法有一个好处,那就是如果股票不涨,因为你有股息这个“蛋”的存在,你依然可以依靠股数增长实现现金流的复利增长,而现金流的绝对数量是你未来财务自由的真实保证,而不是市值的变化。如果事与愿违股票涨了呢?那自然市值增长也是大多数人愿意看到的一个结果。

这就好比我国很多人的财富集中在房产,而房价高低(市值)实对大多数住户来说更多其实还是影响心理层面的价值,对实际生活能达到的水平影响很小。你实际日子能过得怎么样,还是看每个月拿到手的真金白银有多少。类比到养鸡思路,股票市值短期涨跌多少对你真正能拿出来补贴生活的影响其实很小(除非你买了个股票短期一下涨了几倍快速套现;或者你就是一位超短客,靠频繁交易谋生), 但股票每年产生的分红可是真金白银拿出可以没有负担补贴生活的钱。

市场上很多人看不懂巴菲特,觉得他买的股票就应该涨。但实际上他在干什么事情呢?他是开保险公司的,而保险业务本质上可以理解成一个"负利率"的杠杆,保单的价格相对承受的风险一定是偏高的, 高到足以产生一个利差 ,这就意味着他卖保险本质上是向买保险的人借了一大笔钱,这笔钱期限很长,而且利率是负数。巴老爷子什么也不干光做保险业务就是稳赚的。这笔钱滚起来后每个月都要还一些,他这时候就拿着这些钱在“养鸡”:他手上会生蛋的母鸡会随著时间越来越多,下的金蛋也越来越多。

巴菲特一直以来都是买会生蛋的母鸡,他用保险也好、分红也好的收回来的现金流去买股东回报长期有13%以上、分红慷慨的企业组合,而且通常价格都很便宜。也就是用低价买入了一堆竞争力十分出色的公司,这些公司大多有不错的地位、公司的产品或服务且家都会重复购买。

这些公司及股票给巴菲特带来了充足的现金流,他除去赔付保险的这部分现金流外,剩下的钱就可购买新的优质生息资产,最终他的生息资产就会越来越多,自然现金流也越来越多。这才是他的投资神话的实质。现在巴菲特的公司一年的现金流就有几百亿美元,这才是真金白银、货真价实、不掺水分的财富。它需要等股票涨吗?不需要的。

由于某些原因,港股(出海端)近几年股价低迷、非常便宜。这其实是一个养鸡下蛋的优势。因为有大量优质企业不但破净,且它们股息率很高,利润还有增长。要知道利润增长是会变成未来股息增长的。因此现金流实际上是双重复利:既赚到了企业利润自然增长最终实现资产不断增值的复利增长,又赚到了股息复投增加持有资产规模的增长。鸡在长大、鸡还在下蛋,鸡下的蛋又变成了鸡,鸡越来越多,最终你定期得到的蛋也就越来越多了。你需要鸡涨价吗?未来只要蛋足够多就能养活你了,市场也不傻,产蛋多的一窝鸡难道会长期低价吗?当你不求股票涨的时候股票却会慢慢涨起来。

为大家讲解了这么多内容,您是否对红利,尤其是出海红利有了全方位深入的认识?那么,我们看一下与之相对应的,主要投资于香港市场的“惠理高息股票基金”

从上图周线形态看,自2020年开始至今,该股票型基金呈现出了稳步上扬的走势。

从上图累计收益图来看,港股红利——惠理高息股票基金(968064)自成立来,其累计收益远远高于同期恒生指数的业绩。

从而也侧面印证了上文提到的思维,在足够耐心的前提下,只要有足够的鸡,就会下很多的蛋,各位叔叔阿姨、哥哥姐姐、弟弟妹妹们,天咨耗时一周为您精心修改、准备的红利出海讲解,您了解了吗?欢迎您的留言评论。

$天弘中证红利低波动100联接A(OTCFUND|008114)$$天弘中证银行ETF联接C(OTCFUND|001595)$