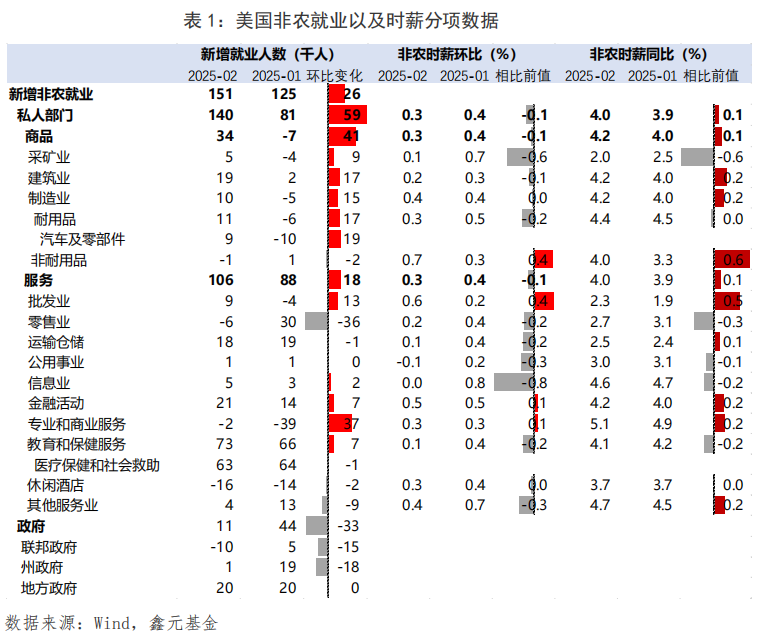

【2月非农整体情况】 2月美国新增非农数据略不及预期,同时前失业率小幅回升。2月数据表征美国劳动力市场逐步降温。美国劳工部周五(2月7日)发布数据显示,美国2月季调后非农就业人口新增15.1万人,不及预期(+18万人)。1月数据由新增14.3万人下修至12.5万人,前两期新增就业人数合计较修正前下修0.2万人。2月失业率4.1%,高于前值/一致预期(4.0%);2月劳动参与率62.4%,较前值下降0.2个百分点。薪资增速方面,美国2月非农时薪环比+0.3%,持平于预期,前值从0.5%下修至0.4%。

【非农数据分项】从分项看,2月联邦政府就业和餐饮就业减少较多;零售业新增就业转负、较上月下降较多。具体看,2月联邦政府就业减少1万人;休闲旅游就业减少1.6万;零售业就业减少0.6万人,较前值(+3万人)大幅回落。与此同时,制造业就业表现较好(+1万人,前值-0.5万人)。

【薪资与失业率】劳动力供给下降,失业率上行;劳动力指标总体恶化。家庭调查中新增的20.3万人有4万人是永久性失业,永久性失业新增人数显著多于1月(+0.1万人)。与此同时,2月减少的58.8万就业中,有122万人为全职就业,兼职就业则增加61万人。U6失业率大幅上行0.5个百分点到8%,主要由于U6失业率将兼职就业人群统计为失业人群,显示兼职工作的人越来越多。与此同时,美国非农时薪下降至0.3%,前值有所下修,通胀担忧预计进一步解除。

【市场反应】表观略不及预期的非农数据公布后,市场反应较为平淡。交易员预期美联储全年累计降息3次,首次降息在6月。较数据公布前变动不大。10年美债利率先下后上,截至北京时间23:00,下降1.75bp至4.26%。美元指数小幅走弱。美国三大股指均高开修复。

【美国劳工市场展望与资本市场观点】马斯克政府效率部(DOGE)对联邦政府的裁员开始反映在非农数据中。此外,服务业劳动力需求逐步降温反映前期高利率对经济增长的约束,特朗普关税、削减联邦赤字等政策立场可能也影响到企业的招聘意愿。往前看,之前收紧的金融条件对美国经济仍有一定制约,且特朗普关税和紧缩财政政策的立场也可能继续影响企业预期。因此,短期美国劳动力市场温和降温。然而,下半年特朗普对企业减税的政策开始进入市场参与者视野,可能起到提振市场信心的作用。此外,美债收益率较此前也大幅下行,对经济的制约力度已经松懈。特朗普新政的综合效果仍有待观察。

对于资本市场而言,特朗普关税政策、紧缩财政立场以及中美博弈等具有较大的不确定性,资本市场预计保持高波动性。因此,资产配置层面建议多元化、分散配置。

美股方面,预计美股仍将维持高波动,虽然可以开始关注超调修复的机会,但需关注紧财政风险。2月以来,标普500和纳斯达克指数持续调整,跌幅接近去年7月交易“衰退”的幅度。3月美股季节性较好,且美股对特朗普关税等政策已经打入了较为充分的预期,未来关税谈判等边际好转,美股有望迎来一轮修复行情。但仍需关注特朗普政府紧缩财政对经济带来的拖累。板块方面,近期美股交易衰退,建议增加对公用事业板块配置;受益于美债收益率下行的生物医药等板块预计将有超额收入;此外关注存在超跌情况的科技股。

美债方面,短期美债仍将维持4.2-4.8%的区间震荡走势,但如果特朗普削减赤字、平衡财政的诉求可以落实,美债收益率将破位下行。此前在关税等政策扰动市场、“衰退”预期升温的背景下,美债收益率大幅回落。但当前10年期美债收益率4.2-4.3%的位置已经失去对经济的压制作用,短期美债收益率可能再次回升。未来特朗普削减赤字的计划得到落实,美债收益率将显著回落,但特朗普方案能否真正落实仍有不确定性,当前仍需保持关注。

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元科技创新混合C(OTCFUND|018828)$

$鑫元价值精选混合C(OTCFUND|005494)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。