#我的养基小心机#

AI大模型赋能基金投资:债市新周期下的机遇与挑战

一、AI大模型掀起基金业变革浪潮

2025年伊始,以DeepSeek为代表的国产AI大模型持续出圈,引发公募基金行业的技术革新浪潮。博时基金等头部机构纷纷宣布部署DeepSeek系列模型,探索其在投研、风控、客户服务等领域的应用。据公开信息,博时基金早在2024年初便率先部署DeepSeek-v1模型,2025年升级至DeepSeek-R1版本,重点挖掘其在代码生成、逻辑推理及投资研究中的潜力。

AI大模型对基金业的赋能主要体现在三个维度:其一,投研效率革命。通过解析海量非结构化数据(如研报、新闻、社交媒体),AI可快速提取关键信息,识别传统投研难以捕捉的超额收益因子。例如,某对冲基金运用AI算法两年内挖掘出38只收益超20%的股票标的,恒生指数择时胜率达100%。其二,风控升级。AI模型可实时监控资产相关性变化,提前预警“黑天鹅”事件,如在2024年某突发事件前精准预测波动方向,助力机构优化风控策略。其三,业务创新。基于大模型的开源特性,基金公司降低技术门槛,探索智能投顾、定制化产品设计等新场景,如博时基金正尝试将DeepSeek-R1应用于投资顾问服务,为客户提供个性化资产配置建议。

然而,技术应用伴随多重挑战。数据质量与模型“黑箱”特性可能导致结果偏差,金融数据的敏感性更凸显合规与安全风险。业内人士指出,若多家机构依赖相似算法,可能引发策略同质化,削弱超额收益。此外,AI推荐的合规边界模糊——如DeepSeek直接荐基是否构成投资咨询行为,仍需监管界定。当前监管倾向于聚焦“行为实质”:若AI输出明确标的(如基金代码)、形成持续服务并影响交易,需纳入投顾牌照监管。

二、债市行情:政策宽松与结构分化下的投资窗口期

2025年3月,债市呈现“政策预期主导、结构分化”特征。央行副行长宣昌能在博鳌论坛重申“择机降准降息”,释放宽松信号,但30年国债期货尾盘跳水,显示市场对长端利率的谨慎态度。具体来看,10年期国开债收益率上行3BP至1.8475%,短端利率受资金面支撑相对平稳(1年期Shibor报1.945%)。中信证券分析指出,2025年广义财政赤字率达8.0%,财政前置发力推动经济温和回升,对债市形成短期压制,但货币政策宽松基调不变,长端利率上行空间有限。

当前债市的核心矛盾在于:经济修复预期与货币政策宽松的博弈。一方面,财政支出强度加大(1-2月财政支出进度快于收入),支撑实体经济回暖;另一方面,央行通过逆回购、结构性工具维持流动性合理充裕,1-3月公开市场净回笼规模可控。机构策略趋于分化:短端品种(如2-5年期政金债)因流动性优势受青睐,长端品种则需等待经济数据验证后的趋势性机会。

三、AI买基的实践路径:从概念到落地

AI在基金投资中的应用可分为三个层级:

1. 数据整合与因子挖掘:AI模型整合宏观经济、市场情绪、基金持仓等多维数据,构建量化模型。例如,通过分析基金经理持仓变动、历史业绩归因,识别风格稳定的优质标的。

2. 智能择时与风险预警:基于机器学习算法,AI可预测债市利率拐点。如通过监测央行政策信号、资金面松紧度,提示波段操作机会。某机构案例显示,AI模型在2024年债市调整前10日预警风险,帮助组合规避2%回撤。

3. 个性化配置方案:结合投资者风险偏好、资金周期,AI生成定制化组合。例如,为保守型投资者推荐短久期纯债基金,为平衡型投资者搭配“政金债+高评级信用债”组合。

值得注意的是,AI买基需规避三大误区:其一,过度依赖历史数据。债市受政策影响显著,需动态调整模型参数(如纳入央行政策变量)。其二,忽视合规风险。投资者应选择持牌机构的AI投顾服务(如博时基金的智能投顾系统),警惕非结构化数据(如股吧情绪)的误导性。其三,盲目追逐热点。如2025年2月AI概念股爆炒时,部分AI推荐的权益基金短期收益亮眼,但回调风险突出,而债基的稳定性更适合风险厌恶型投资者。

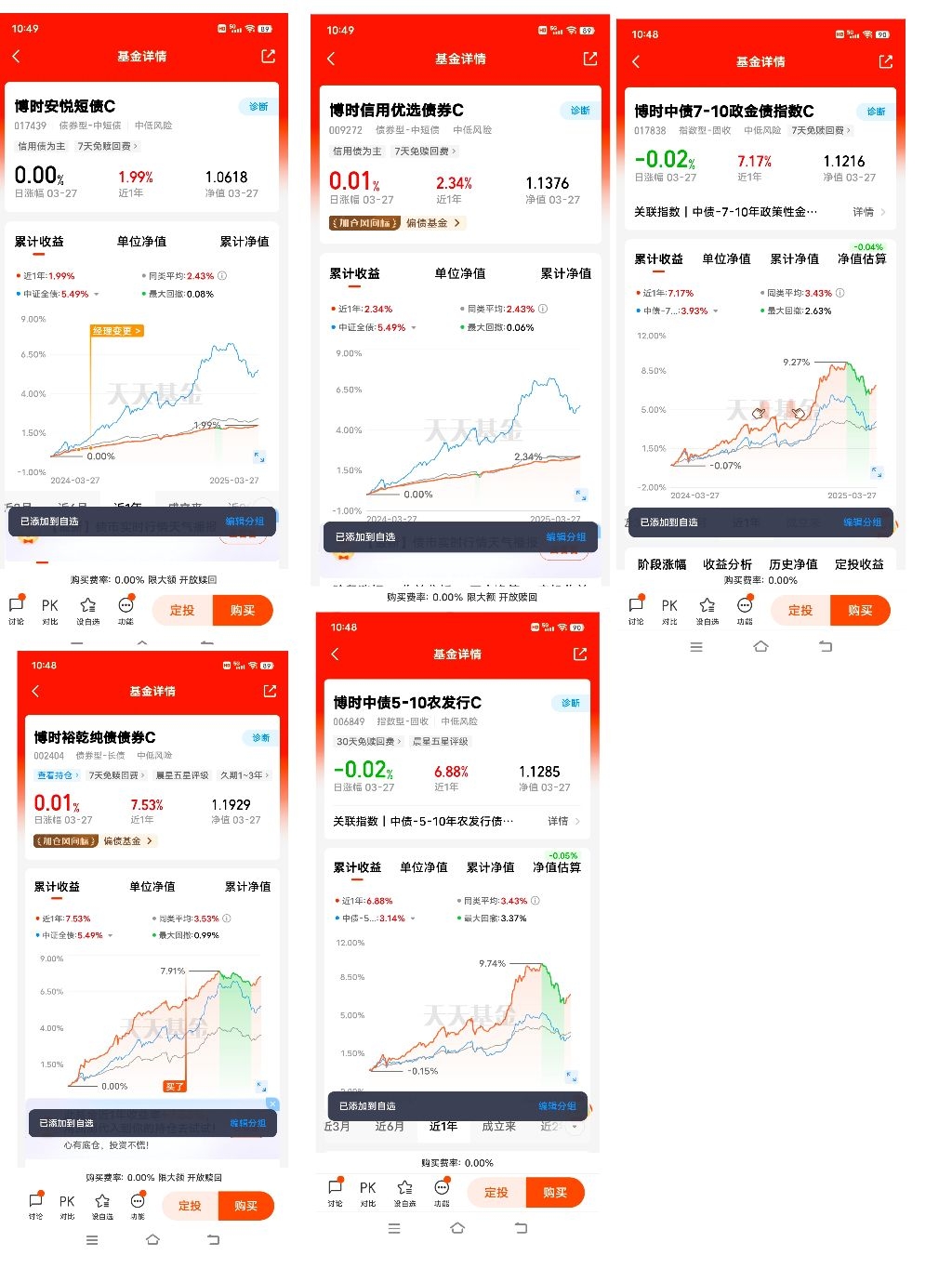

四、博时中债7-10政金债指数C:债市新周期下的配置价值

在当前市场环境下,$博时中债7-10政金债指数C$ (017838)展现出独特的投资机遇:

1. 标的优势:跟踪中债7-10年期政策性金融债指数,成分券为国债、国开债等高等级品种,信用风险极低,流动性溢价显著。

2. 久期策略:7-10年久期兼顾收益与弹性,在利率下行周期中受益于价格上涨(久期越长,利率敏感度越高)。2024年该基金净值增长4.2%,跑赢同类平均2.1个百分点。

3. 政策红利:政金债享受央行流动性支持,在降准降息预期下,收益率曲线平坦化趋势利好中等久期品种。2025年3月央行释放宽松信号后,10年期政金债收益率下行空间打开。

4. 费率优势:C类份额免申购费,持有7天以上免赎回费,适合波段操作或短期配置。截至2024年末,基金规模达39.9亿元,流动性充裕。

从AI视角分析,该基金具备三大配置逻辑:其一,宏观因子匹配。AI模型监测到央行政策宽松(如OMO净投放、MLF利率下调)时,政金债胜率提升60%以上。其二,市场情绪指标。2025年3月债市调整期间,机构持仓显示7-10年政金债净买入量居首,显示配置需求旺盛。其三,风险收益比优化。相较于长端品种(30年国债),7-10年政金债波动率低40%,夏普比率更优。

五、未来展望:AI与债市的共生之道

AI大模型对债市投资的深度赋能,正在重塑行业生态:

投研范式转型:从“经验驱动”转向“数据+算法”双轮驱动,AI可实时解析央行政策文本、高频经济数据(如PMI、社融),提升预测精度。

产品创新加速:定制化指数基金、AI增强型债基面世,如博时基金计划推出“AI+政金债”策略产品,动态调整久期与杠杆。

风险管理升级:AI实时监控信用债违约风险(如通过舆情分析预警个券风险),构建“宏观+个券”双重风控体系。

然而,投资者需保持理性:AI是工具而非圣杯。历史经验表明,债市超额收益源于对政策周期的精准把握(如2020年疫情期间的利率下行),而非单一技术。建议投资者结合AI辅助(如博时基金的智能投顾报告)与人工判断,构建“核心(政金债)+卫星(高收益债)”组合,兼顾稳定性与弹性。

结语:在变革中把握确定性

DeepSeek等AI大模型的兴起,标志着基金业进入“智能投研2.0时代”。对于债市投资者而言,AI的价值在于提升信息处理效率、拓展认知边界,但核心决策仍需回归对宏观经济、货币政策的本质理解。博时中债7-10政金债指数C在当前周期中,既受益于政策宽松的确定性,又具备AI赋能的精细化管理,为投资者提供了穿越波动的优质工具。未来,随着AI技术迭代与监管框架完善,“AI+债市”的融合将催生更多创新机遇,而理性认知、合规操作与长期视角,仍是制胜之道。

@博时基金 #晒收益#