随着《公募改革方案》(初稿)被广泛讨论,许多投资者可能误解其要义,期望主动权益投资采用"绝对收益"模式,即每年收益率须为正或持续创新高,否则便认为主动权益经理毫无价值。

今天,我们探讨权益端的"绝对收益"基金。

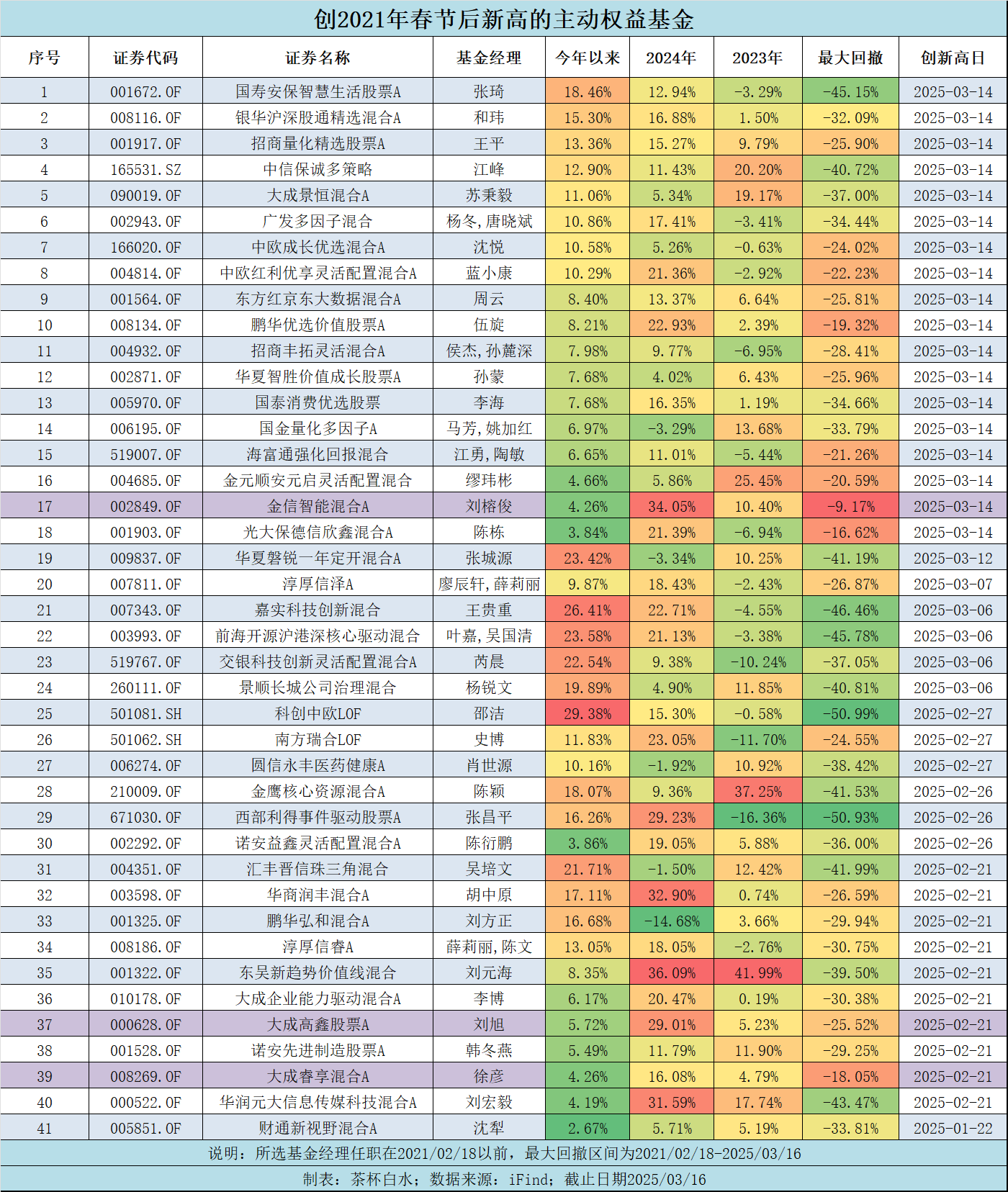

为此进行了如下统计,自2019年春节后至今创新高的主动权益基金经理(任职>4年)共有41位,其中不少都是我们熟悉的面孔。

在这些基金经理中,仅有三位同时在2023年、2024年业绩和最大回撤这三项指标上均排名前50%:大成基金刘旭、徐彦和金信基金刘榕俊,他们无疑是近4年表现最为卓越的基金经理。

为什么我们认可"绝对收益"概念?因为他代表着肯定会赚钱(在过去),但这个概念背后所涉及的具体策略会随不同环境下资产的表现而进行演变。

回溯历史,过去是质量投资(科技、白酒、消费)、高景气度投资(新能源)、市值下沉(微盘股)、深度价值投资(红利)。

无一例外,这些特定投资策略在特定的时间,都被销售/自媒体冠以"绝对收益"的名义进行“动量”销售,且近几年的优异业绩已经实实在在呈现于投资者眼前,比如:海报上放大收益率字样等等。

新进入市场的投资者,无一例外都是希望赚钱的,而非亏钱后的保本出局。我们往往会选择过去几年表现最好/宣传最多的策略,希望“稳赚不赔”。

投资者却不知误入“信息茧房”,投资的复杂性远远超过常人的想象,更多呈现的是周期性而非线性外推。

现阶段,所能看到的大部分都是过去几年存活下来的“幸运儿”,而他们的策略大都被冠以“深度价值——红利”的名号。

(当然,不是指这张表里的基金经理,筛选去年6月份的可能更适用)

这种主动收益中的“绝对收益”策略是实实在在存在需求的,那么就会有基金公司/经理做,在路演中,围绕择时与择势两方面,他们大谈特谈自己的方法论。

最后结果,是比较悲惨的,多数基金经理败下阵来,高估了自己的能力,低估了市场的力量;还有少部分做的平庸,是不被关注的。

“固收+”这种策略的产品也未能改变“绝对收益”的命运,有的三年最大回撤突破20%,多数做成长风格的固收经理因此下岗,只留下了“红利”为股票策略核心的基金。

回到《公募改革方案》(初稿),它所指导的主动权益投资非大多数人所理解的"绝对收益"(这种理解缩短了考核的时间维度),而是围绕特定业绩基准,在3-5年的长周期内,通过扎实的研究能力获取超额收益(同时尽量避免负收益),即“相对收益”。

与此同时,参与股票市场的投资者更应该意识到:股票投资是高风险投资,没有稳赚不赔的买卖,需要掌握“概率思维”。

从根本上讲,要使主动权益基金经理在3-5年时间维度内避免负收益,只有一条路径:推动A股权益市场指数呈现良好的beta走势,类似美股的慢牛模式。只有在这种市场环境下,才有可能实现权益投资中长期不出现负收益的目标。

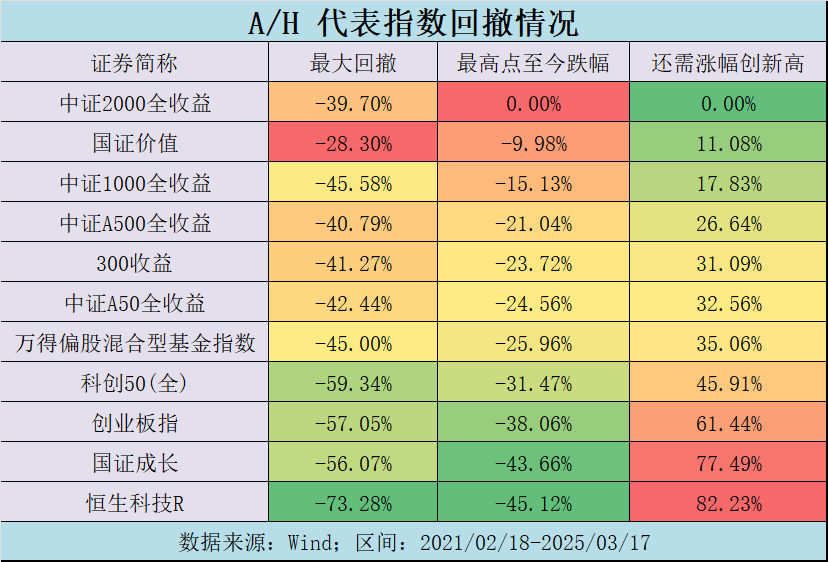

就现阶段,股票市场还远未达到这种成熟境界,来看看2021年春节以来A/H代表指数的回撤情况,调整不可谓不惨烈,在这样一个负向beta如此之大的市场,可想而知,主动权益基金经理能获得“绝对收益”是少之又少。

想要改变A股市场Beta,则需要监管机构、市场参与者、投资者等多方共同努力,才能逐步改善市场生态,为主动权益投资创造更有利的环境。

股票市场从来都是风云变幻、喜怒无常,不排除曾经的部分“绝对收益”(红利)类资产/基金经理,在未来一段时间有可能会被湮没于时代的“周期”之中。

很少有基金经理/某类资产能以一种胜利的姿态一直走下去。

不是他们不选择进化,去努力跟上时代的变化,更多则是你即使做了,做的也不会很好,甚至比能力圈内做投资更差,过去高质量投资转型的又有几个成功的呢?失败的数不胜数。

我不是否认“价值型”基金经理/资产,他仍然是我们股票资产配置的一部分,用以降低波动率,未来,也会盘点此类基金经理/指数基金。

本文为随笔,欢迎投资者提出不同意见。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~

@天天基金创作者中心 @天天精华君 #机构:机器人规模将远超汽车、3C行业#$大成策略回报混合C(OTCFUND|018225)$$大成高鑫股票A(OTCFUND|000628)$$金信智能中国2025混合A(OTCFUND|002849)$