腾讯业绩会, 营收、利润、回购、分红,数据都不错。 但是,最关键的AI资本开支,可能给港股“泼了冷水”?

今天火速解读腾讯业绩,附带全球五大投行对小米业绩的评价、跟踪内资买港股的最新情况、美股英伟达GTC大会的最新信息及影响。

(觉得信息量太大,可以看文末总结)

一、港股关注点:小米强横业绩后,腾讯业绩会来了

最近大家看到了,港股每天就是高开,小幅震荡,结束,等第二天开盘。

走出这种行情,一方面是因为美股那边,资金一直在抢中概股,导致我们港股高开。

另一方面,最近港股进入核心公司的业绩披露会,资金都在等待关键结果,没有大动作。

今天的重头戏是腾讯(我前面的文章预告过了),盘后正在开交流会。

目前腾讯业绩会上公布的信息,来看看对港股有没有利好:

营收:6602.57亿元,同比增长8%。

(王多余:大体量公司增速有限,中规中矩)

归母净利润:1940.73亿元,同比增长68%。

(王多余:同比增速很亮眼)

股票回购:2025年将继续回购股份,预计规模至少800亿港元。

(王多余:2024年回购了1120亿港元,现在股价高了少回购点也合情合理,回购至少800亿,算它利好!)

现金红利:增长32%至约410亿港元,2025年总股东回报最少达1210亿港元

(王多余:利好,现金分红这块增加了不少)

AI战略:重组AI团队,聚焦快速产品创新和深度模型研发,预计将为广告业务和游戏带来持续回报

(王多余:意料之内,腾讯要是这时候还不发力AI才奇怪)

资本开支:这是市场关注的最重点

年度资本开支突破767亿元,同比增长221%。

(王多余:太夸张了,跟阿里一样四季度加速烧钱)

其中第四季度资本支出增加十分显著,因为腾讯在这一季度购买了很多GPU。

(王多余:实锤了,钱都用在了AI上,不过这应该都是买了英伟达的H20,还没主要用在国产卡上)

腾讯计划在2025年进一步增加资本支出,预期资本支出占收入的比例为低两位数百分比。

(王多余:低两位数=10%到12%左右,甚至更高一些。

假设2025年腾讯营收继续保持8%增长,资本开支取低两位数的底线10%,即资本开支为6602.57*(1+8%)*10%=713.08亿,小于2024年的767亿,利空;

如果资本开支取12%,则是855.69亿,资本开支增幅11.56%,简单乘以3计算三年总开支2567亿,对标阿里3年3800亿,差点意思,但市场本来也没预期腾讯打算比阿里花更多钱。

具体怎么算,就看机构怎么按计算器了,等机构观点出来吧)

目前第一感觉,腾讯的业绩会,中性偏利好,最大的利好我觉得反而是股票回购,这个太实在了!

资本开支,没有明显的超预期,至于是符合预期还是不及预期,让机构们先去辩论一下。(我认为低于市场之前的期待)

今晚结束后,投行机构们会给出各自的研究结果,等出结果了我再跟大家做分享。

二、刚结束的小米业绩会,先跟大家做个汇总。

既然目前市场都在关注外资对港股的态度,那我们重点就来看外资。

五家全球顶级投行,新鲜出炉的对小米业绩的分析报告。

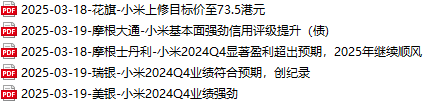

1. 摩根士丹利 (Morgan Stanley) - 2025年3月18日

主要观点:

四季度业绩显著超预期,但成本控制是主要功臣。

电动汽车 SU7 Ultra 成功,利好品牌形象和长期增长。

2025 年顺风持续,但电动汽车新指引仍显保守。

提示电动汽车市场竞争激烈,智能手机毛利率承压风险。

态度: 谨慎乐观

目标价: HK$45.00 ( 低于当前价格 )

投资建议: 增持 (Overweight) - 相对行业平均水平看好,但绝对收益空间有限

PS:大摩又开始迷惑操作了,给了个下调的目标价,但给了“增持”评级,上一次它干这事儿,是在美股的英伟达身上。

2. 瑞银集团 (UBS) - 2025年3月19日

主要观点:

四季度业绩强劲,符合预期,各项业务全面开花。

上调电动汽车销量和核心业务盈利预测。

电动汽车业务盈利时间提前至 2025 年一季度。

提示零部件成本上涨和需求回调风险。

态度: 谨慎乐观

目标价: HK$62.00 ( 高于当前价格 )

投资建议: 中性 (Neutral) - 股价已合理估值,上涨空间有限

3. 摩根大通 (J.P.Morgan) - 2025年3月19日 (信用评级报告)

主要观点:

四季度业绩强劲,电动汽车业务亮眼,核心业务稳健增长。

信用指标持续改善,总债务/EBITDA 比率大幅下降。

电动汽车业务强劲增长和亏损收窄,提升信用质量。

认为小米信用状况具备评级升级潜力。

态度: 乐观 (信用评级角度)

目标价: 未提及股票目标价, 侧重债券投资价值评估

投资建议: 增持 (Overweight) - 推荐增持小米 2030 年和 2031 年到期债券

4. 美国银行 (BofA) 证券 - 2025年3月19日

主要观点:

四季度业绩远超预期,核心业务利润率扩张,成本控制有效。

大幅上调电动汽车销量目标,SU7 Ultra 预售火爆。

电动汽车业务海外扩张潜力巨大,成为新的增长引擎。

大幅上调盈利预测和目标价。

态度: 强烈看好

目标价: HK$65.00 ( 高于当前价格 )

投资建议: 买入 (Buy) - 强烈推荐买入,上涨空间可观

5. 花旗集团 (Citi) - 2025年3月18日

主要观点:

四季度业绩超预期,但主要来自非运营收入和税收优惠。

核心业务利润率喜忧参半,但电动汽车和 IoT 表现亮眼。

大幅上调电动汽车销量目标和盈利预测,并首次引入 2027 年预测。

认为小米开启 “豪华之旅”,品牌形象显著提升。

态度: 非常乐观

目标价: HK$73.50 ( 大幅高于当前价格 ) - 最高目标价

投资建议: 买入 (Buy) - 大幅上调目标价,强烈推荐买入

投行观点汇总:

一致性: 所有五家机构都认可小米 2024 年第四季度业绩表现强劲,电动汽车业务进展积极,核心业务基本盘稳健。

分歧点: 主要分歧在于对业绩超预期程度的解读、电动汽车业务爆发力的预期、以及对当前股价合理性的判断。

目标价排序 (由低到高): 摩根士丹利 < 瑞银 < 美国银行 < 花旗

评级排序 (由谨慎到乐观): 中性 (瑞银) < 增持 (摩根士丹利,摩根大通) < 买入 (美国银行,花旗)

三、布局港股注意一个重点:

布局港股的重点是趁外资注意力还在港股身上,而没转移回美股的时候。

如果外资转移回美股了,是,港股调整了,但增量资金也少了,上涨会变难。

从目前的业绩会来看,阿里、小米,实锤的好,腾讯,看今晚机构什么态度。

总体而言,中国这批核心资产,不错,对外资有吸引力。

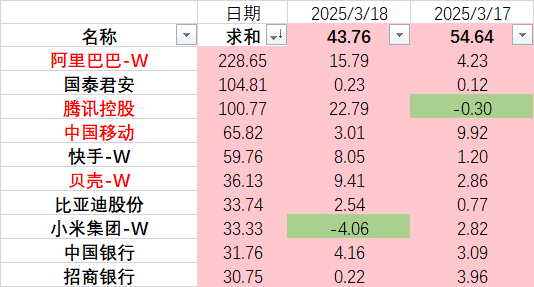

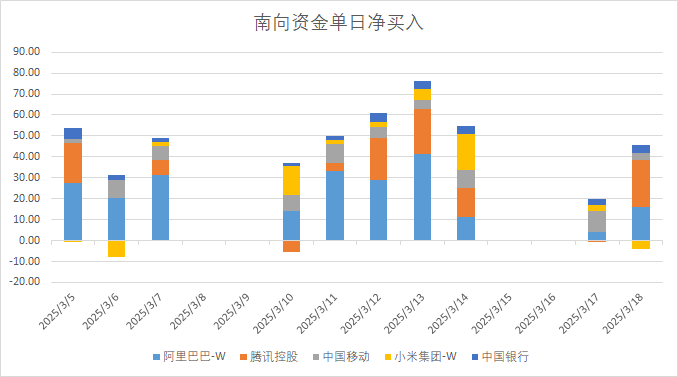

再看今天的内资买入港股(南向资金),又是117亿,不错的。

今天的详细数据,目前看不到,明天数据出来了再和大家同步。

为了监控便于监控南向资金,我专门做了个自动化表格。

给大家看看最近10个交易日,总买入金额前十的公司。

其中,我标红的这4家,是连续5天进入南向单日买入前十的公司。

阿里、腾讯、快手,三家国产AI。

比亚迪、小米,两家新能源车销量拳头。

移动、银行,高股息。

贝壳倒是让我有些意外,这是线上卖房租房的一家平台公司,这个所代表的方向还得观察一下,与宏观经济关系密切了。

国泰,是因为3月14日与海通正式更名,不是什么大事,单日脉冲买入,之前和之后都没什么持续买入,剔除它。

选5家代表南向资金喜好的港股公司,看从最近南向资金的买入情况。

阿里、腾讯占主导地位,持续流入,不过最近阿里买入的量变少了。

移动的买入量不算小,而且持续性很好。

银行虽然买入量不如阿里腾讯,但胜在持久,一直被买入。

小米的流入断断续续,昨天还有流出,里面的南向资金存在分歧。

综上,重点注意买入阿里的南向资金有没有外流,目前虽然没有,但最近买入量变小了,可能代表国内资金不想再追高了?

如果是,那接下来一段路就要靠外资了。

在前两天的文章,咱们也说过了,想把握住本轮港股行情的动态,就盯住这几家关键的公司,基本就OK。

四、美股:英伟达2025 GTC大会的看点

本来想把美股那边,英伟达这两天的2025 GTC大会的信息也跟大家同步的,但看了下具体信息,都是与非常专业的技术相关的,估计看着很枯燥。

简单来说,就是英伟达,技术依然是顶级的,总体符合预期,没有超预期,剩下的就看各位手持重金的老爷们的态度,是更担心踏空(就会向利好解读)还是更担心套牢(就会向利空解读)了。

其中,关于两个版本的CPO交换机的预计推出时间:

Quantum X-800 3400 CPO 版本: 预计在 2025 年下半年 (second half of 2025) 推出。

Spectrum-X CPO 交换机: 预计在 2026 年下半年 (second half of 2026) 推出。

本来各个芯片之间传输光信号,要建“高速公路”,想要光信号传输的越快越多,就要把“高速公路”修的越多、越宽,这就是传统的光通信。

但CPO技术,相当于把光信号传输的“高速公路”直接修到了芯片旁边,减少了中间环节,提高了效率。

所以,CPO技术的推出,对被减少的环节是利空。主要是:

传统的可插拔光收发器

用于传统光模块的数字信号处理器 (DSP) 芯片

与传统光模块相关的部分组件和材料供应商

之前因为直供英伟达而利好上涨的光模块产业链,要注意下。

总结:

1. 港股近期走势: 受美股中概股和港股公司业绩期影响,港股呈现高开震荡格局。大家都在等核心公司业绩的“靴子”落地。

2. 腾讯业绩会要点:

营收稳健增长,净利润增速亮眼,现金分红大方,股票回购力度也很大(预计最少800亿港元)。这些都是加分项!

AI战略是重点,加大投入是必然趋势,长期来看利好广告和游戏业务。

资本开支大幅增加,主要是为了搞AI,买了GPU。明年预计还会继续增加资本开支,但具体比例机构还在解读,市场反应有待观察。

初步判断,腾讯业绩整体偏利好,尤其是股票回购很实在!

3. 小米业绩总结:

五大投行都认为小米四季度业绩很棒,电动汽车业务是亮点,核心业务也很稳。

但大家对“超预期”的解读、电动车爆发力、以及小米现在的股价看法不太一样。

投行目标价和评级有差异,花旗最乐观,目标价最高(73.5港元),摩根士丹利相对谨慎,目标价最低(45港元)。

重点关注: 投行一致看好小米电动汽车业务的前景!

4. 港股投资小贴士:

现在布局港股,要抓住外资还在关注港股的时机。如果外资跑回美股,港股上涨就比较难了。

最近业绩会显示,中国核心资产还是不错的,对外资有吸引力。

南向资金(内资买港股)最近持续买入,是个积极信号。

跟踪港股的要点: 重点关注资金对阿里、腾讯、中国移动、银行股和小米等核心公司的买入情况。

特别注意: 留意南向资金买入阿里的量有没有减少,这可能预示着国内资金的态度变化。

5. 美股英伟达GTC大会:

技术依然领先,符合市场预期,没有特别超预期的地方。接下来市场怎么解读,就看大佬们怎么想了——是怕踏空还是怕被套,决定了解读的方向。

CPO技术是重点: 简单说,CPO就像把光信号传输的“高速公路”直接修到芯片旁边,减少中间环节,速度更快效率更高!

CPO推出时间表:预计2025年下半年、2026年下半年,共2个版本的交换机

注意风险: 之前因为给英伟达供货而股价上涨的光模块产业链,可能会受到CPO技术的冲击,要小心风险。

PS:今日港股场内ETF又是无法做T的一天,再这样走下去,用不了几天就要选方向了。

——以下是:股市消费记录——

美股:

**标普:非卖品,刚加过仓,发现部分成交,最近还得补仓位。

**纳指:无。

中国资产:

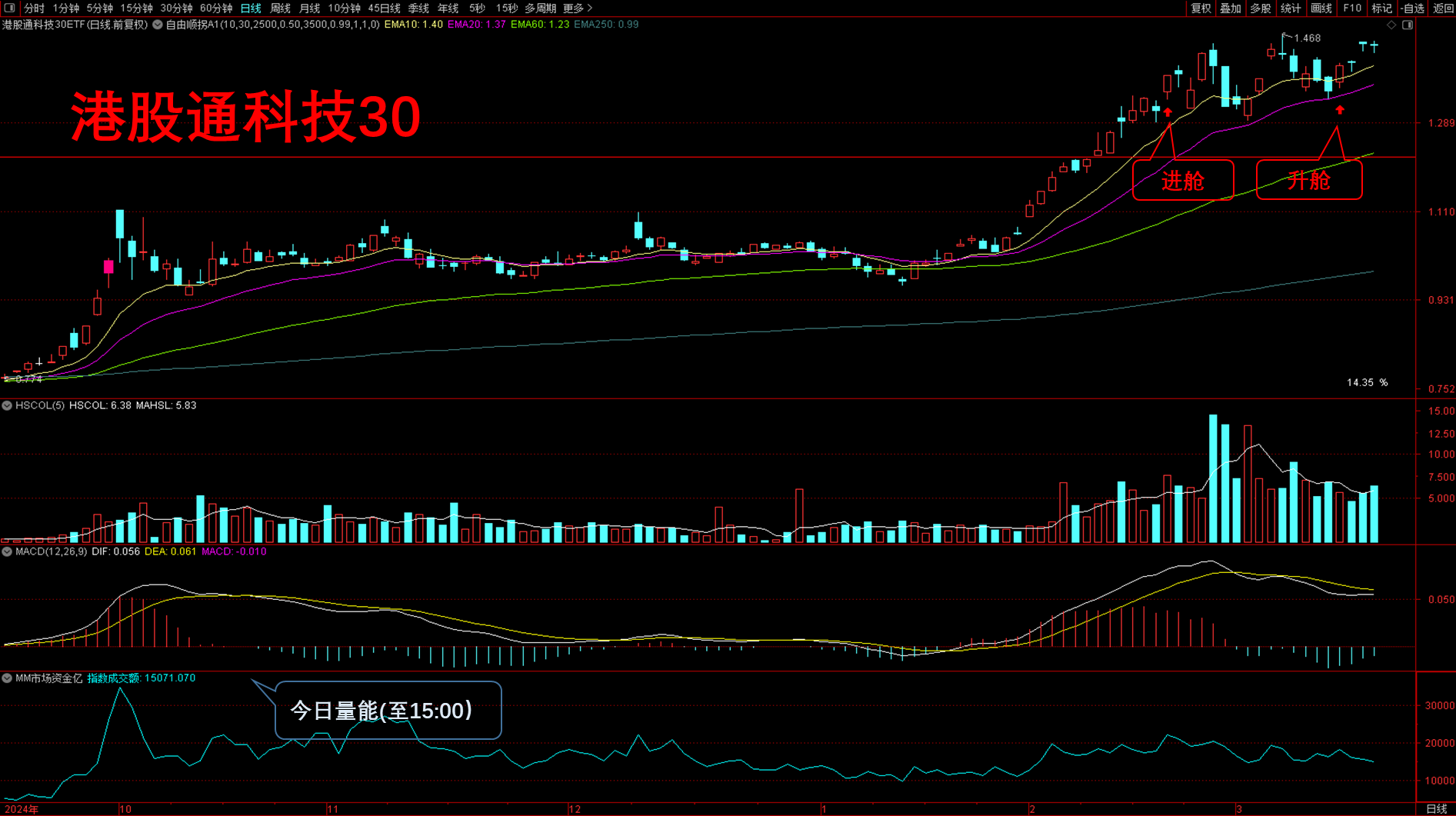

**港股通科技30:最近刚加过,等走势突破震荡区。

**中证1000:已离场。

***做合格金融消费者,从记账开始!***

海外消费记录:

国内消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上为个人观点,不构成买卖建议。市场有风险,投资须谨慎。

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$天弘恒生科技指数(QDII)A(OTCFUND|012348)$

$工银国证港股通科技ETF发起式联接A(OTCFUND|019933)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$易方达上证科创50联接C(OTCFUND|011609)$

$天弘创业板ETF联接A(OTCFUND|001592)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

$华夏标普500ETF发起式联接(QDII)A(人民币)(OTCFUND|018064)$

$易方达标普500指数人民币A(OTCFUND|161125)$

$易方达标普500指数人民币C(OTCFUND|012860)$

#机构:机器人规模将远超汽车、3C行业##英伟达GTC大会揭晓AI芯片新突破##小米业绩炸裂,港股还能买么?##机构:金价或冲击3200!还能上车吗?##债市剧烈调整,何时见底?#