【我已自选浦银科技战队】近期科技板块出现下跌情况,2025年2月以来,科技股短期积累了较高涨幅后有内生性调整压力,且受到技术面压力、外围市场大跌(如隔夜美股和亚太股市大跌)的共振影响而回调。不过,从中长期来看,科技板块仍存在不少投资机会.

科技股回调是牛市初期正常现象,是市场在高估值板块中进行消化和筛选,部分公司业绩难以兑现导致短期资金流出,而真正具备长期价值的公司则迎来更好的买入机会。投资者应避开短期内无法兑现业绩、仅靠概念炒作的个股,重点聚焦于具备核心竞争优势、成长确定性高的行业龙头。

后续可更多关注产业进展可观、订单需求旺盛以及受益国产替代等相关企业。例如在国产算力芯片领域,随着科技发展和自主可控需求提升,相关企业若能在技术上取得突破、订单量增加,将具有较大的投资价值。

科技投资精髓在于把握“创新扩散”节奏,短期内可深耕算力与云计算,把握模型升级带动的硬件更新周期。比如随着人工智能模型不断升级,对算力的需求持续增长,相关的服务器、芯片等硬件企业有望受益。中长期重点跟踪多模态应用落地,例如DeepSeek向图像、视频领域延伸可能催生新的爆款场景。当科技在这些领域有新的应用突破时,相关企业会获得发展机遇。

骑牛看熊认为科技板块当前调整中的投资机会,之后可以关注这3个方向:

一、长期主线:AI与半导体仍是核心方向

AI产业链价值重估:尽管短期交易拥挤度较高,但机构普遍认为AI产业链(算力、芯片、应用)仍是中长期主线。随着多模态应用加速落地(如视频生成、自动驾驶),算力需求将持续增长。

半导体国产替代:半导体设备材料领域因技术突破和国产化率提升,龙头企业业绩逆势增长。例如,中微公司、北方华创等设备商上半年营收增速超50%,建议关注半导体材料设备。从历史情况看,半导体行业虽然近两年表现不佳,但自2023年11月以来出现一些积极信号。去库存高峰基本已过,再次向下探底的概率不大,市场关注度持续上升,半导体主题ETF持续吸金,主动权益基金也在积极增持相关个股。

关注端侧应用:持续保持对端侧应用的观察,待AR/VR等硬件创新突破后择机介入,力争在产业扩散中捕捉二次增长机遇。一旦AR/VR等硬件技术成熟、市场需求释放,相关产业链企业将迎来发展契机。

二、短期机会:回调后的细分领域布局

算力基础设施:英伟达因中国公司DeepSeek的竞争导致股价大跌,但国内算力芯片(如华为昇腾生态)受益于国产替代,订单确定性高。

订单驱动型科技企业:聚焦产业进展明确、订单旺盛的领域,如数据中心建设、光模块、服务器等硬件环节。

三、新兴场景:关注AI技术扩散的应用端

自动驾驶与机器人:特斯拉FSD技术成熟推动端侧模型应用,人形机器人结合AI或进入工厂实操阶段,相关传感器、控制器需求提升。

人形机器人:随着科技的发展,人形机器人领域具有较大的发展潜力。相关企业在技术研发、应用拓展等方面的进展,可能会带来投资机会,这也是多家公募基金看好的未来科技板块投资方向之一。

消费电子创新:AI眼镜、AR/VR硬件迭代可能催生新爆款,需跟踪苹果、华为等厂商的端侧AI布局。

当前科技板块调整是牛市初期的正常消化,机构建议利用回调窗口聚焦“硬科技”和国产替代主线,同时关注政策支持的创新场景。投资者可结合ETF工具分散风险,优先选择产业趋势明确、估值合理的细分领域。

骑牛看熊比较看好浦银安盛高端装备混合C(019865)作为聚焦高端装备制造领域的混合型基金,具有以下投资机会:

一、核心赛道布局机会

1.高端装备制造产业链

基金重点投资航空航天、轨道交通、海洋工程、智能装备等国家战略支持的高端制造领域,受益于国产替代和技术升级趋势,行业成长空间明确。例如,持仓中的恒立液压(液压设备)、拓普集团(汽车零部件)等企业,均属于细分领域龙头。

2.人形机器人产业链

基金经理李浩玄认为,人形机器人产业奇点已至,未来市场规模可能超越汽车行业。基金重仓的兆威机电(精密传动)、双环传动(齿轮制造)等标的,属于机器人核心零部件供应商。

二、高成长性细分领域

1.新能源与智能化装备

持仓中的三花智控(新能源热管理)、小米集团-W(智能硬件生态)等企业,覆盖新能源汽车和消费电子智能化升级需求,符合新经济发展方向。

2.新材料与精密制造

基金配置了五洲新春(轴承套圈)、恒工精密(流体部件)等企业,这些公司在材料工艺和精密加工领域具备技术壁垒,受益于高端装备精细化趋势。

三、政策与市场催化

1.政策支持红利

高端装备制造是“制造强国”战略核心方向,十四五规划明确提出推动产业基础高级化,基金布局的航空航天、工业母机等领域将长期受益。

2.市场情绪回暖

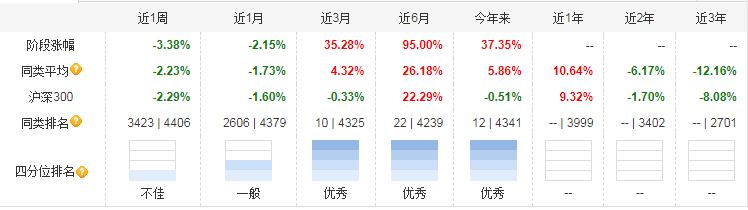

该基金近3个月收益率达35.28%;近6个月收益率达95%,同类排名靠前,显示板块热度较高。近期机器人、工业母机等主题频繁获资金关注。

四、基金管理优势

1.基金经理能力

李浩玄拥有10年以上高端制造研究经验,擅长挖掘成长股,其管理的浦银安盛科技创新一年定开混合等产品历史业绩稳健。

2.灵活调仓策略

基金持仓集中度适中(前十大重仓股占比约60%),既保持核心标的聚焦,又通过动态调整应对市场波动。例如,2024年四季度新增博众精工(自动化设备)等标的,契合制造业智能化升级趋势。

五、基金基本情况

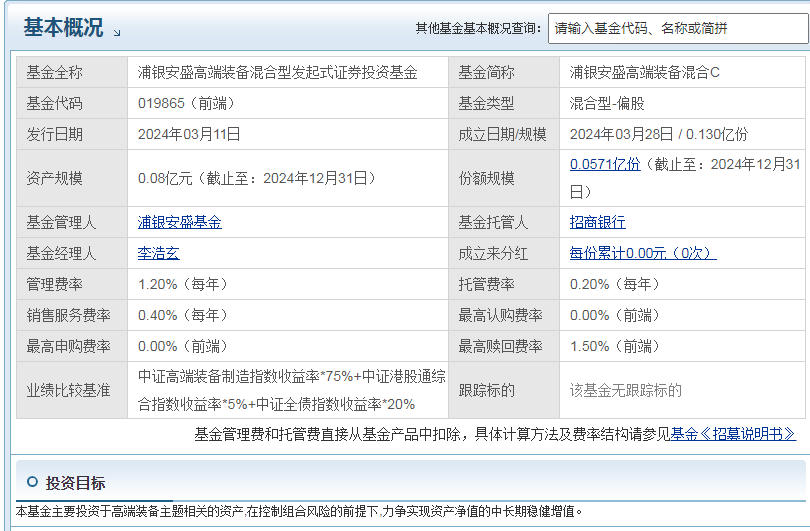

浦银安盛高端装备混合C成立于2024年3月28日,业绩比较基准为中证高端装备制造指数收益率75% + 中证港股通综合指数收益率5% + 中证全债指数收益率20% 。截至2025年3月14日,其净值上涨3.04%,成立以来收益89.32%,今年以来收益42.14%,近一月收益10.72%,表现较为出色。

六、重仓股表现带来的机会

1.行业前景良好

该基金前十大重仓股涵盖了恒立液压、三花智控、拓普集团等股票,这些公司主要集中在高端装备制造等领域。随着经济的发展和产业升级的推进,高端装备制造业需求有望持续增长。例如,在新能源汽车、工业自动化等行业的发展带动下,相关零部件供应商如三花智控、拓普集团等可能受益于市场份额的扩大和产品需求的增加,从而为基金带来投资收益。

2.个股成长潜力

$浦银安盛高端装备混合C$ 部分重仓股具有较强的成长潜力。以小米集团 - W为例,其在智能手机、智能家居等领域具有广泛的业务布局和技术优势,随着5G技术的普及和物联网的发展,有望实现业务的进一步拓展和业绩的增长,进而推动基金净值上升。

3.市场趋势带来的机会

高端装备制造行业发展趋势:高端装备制造业是国家战略性新兴产业之一,受到政策的大力支持。政府出台的一系列产业政策,如鼓励科技创新、推动智能制造等,将有助于行业的长期发展。浦银安盛高端装备混合C以高端装备制造为主要投资方向,有望受益于行业的整体发展趋势。

4.市场风格轮动

在不同的市场环境下,市场风格会发生轮动。当市场偏好转向高端装备制造等成长型行业时,该基金可能会受到更多资金的关注,从而推动基金净值上涨。

六、基金规模与业绩增长带来的机会

规模增长趋势良好:浦银安盛高端装备混合C规模0.08亿元,环比增加165.93%。规模的增长可能意味着更多的资金流入,有助于基金经理更好地进行资产配置和投资操作,为基金的业绩增长提供支持。

业绩表现吸引投资者:该基金成立以来和近期的业绩表现优异,可能会吸引更多投资者的关注和资金投入。随着投资者的增加,基金规模有望进一步扩大,形成良性循环,为投资者带来更多的投资机会。

#A股、港股全线走低,原因找到了!##中医药产业迎重磅新政!2025年目标明确##华为联手刘亦菲引爆智界R7销量破8万!##Q4净利飙升30%!如何解读腾讯财报?##机构:机器人规模将远超汽车、3C行业##小米业绩炸裂,港股还能买么?##债市剧烈调整,何时见底?##大消费强势归来!还能上车吗?##3月A股春季攻势能持续吗?##华为组建医疗军团!AI医疗概念要爆发?##黄仁勋:DeepSeek加剧算力短缺!##浙江AI重磅会议将开,算力生态加速构建#