在市场的复杂版图中,债券市场一直占据着举足轻重的地位,其行情变化深刻影响着投资者的资产配置决策。当下,债市正呈现出一系列独特的态势,值得深入剖析。

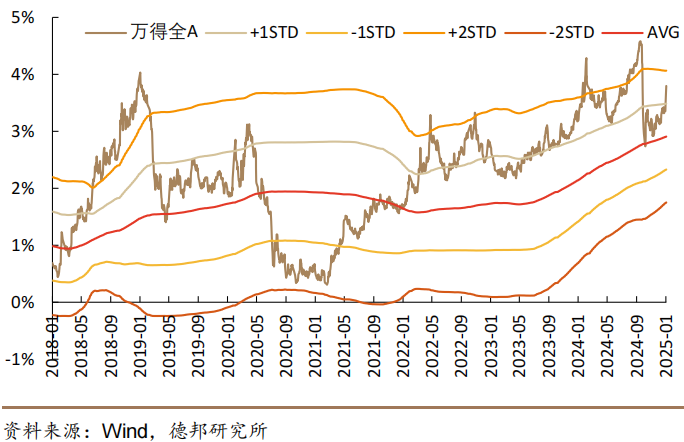

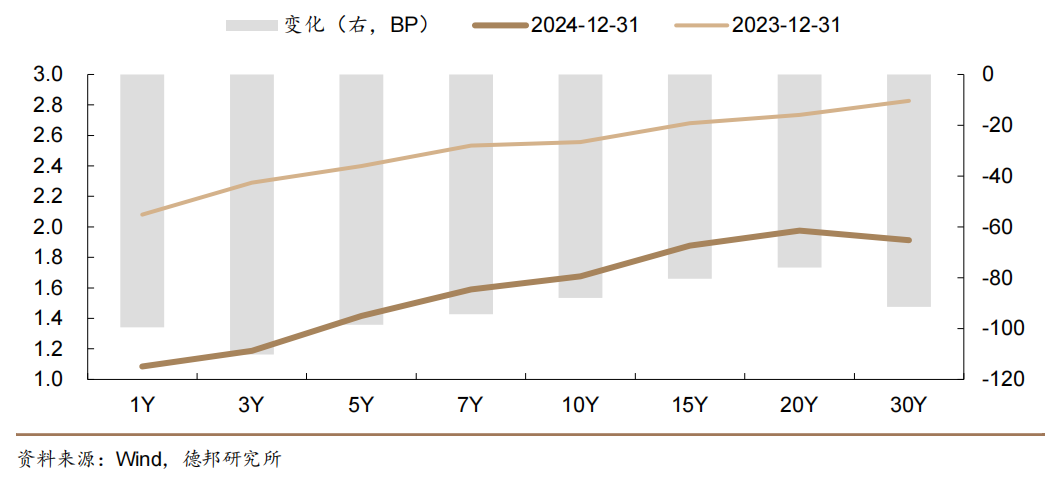

从收益率水平来看,当前债市的估值收益率处于低位,徘徊在1.6 - 1.7%左右。这一现象背后,是多种因素交织作用的结果。一方面,近年来在稳增长的大背景下,国内利率下行已持续较长时间,这为债市的良好表现奠定了基础。但另一方面,较低的收益率也反映出市场的高度预期和一定程度的拥挤。

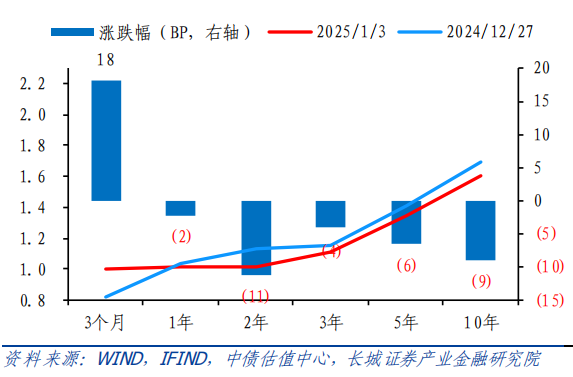

从市场对货币政策的反应来看,市场对喊话降准降息的敏感度正逐渐减弱。近期仅对相关喊话给出了1.25bp的利好定价,且过往经验表明,即便后续降准,市场定价也可能有限。9.24日发布会官宣降息降准后,市场立即呈现利空出尽走势,收益率当日从2.0%的低点迅速上行6bp至2.06%收盘。表明市场参与者对货币政策的预期和反应机制正在发生变化。

此外,权益市场和风险资产的价格调整也对债市产生了显著影响。当前的主要矛盾聚焦于权益市场,相关支持工具更多呈现精准性而非总量性,使得双降的幅度和节奏可能持续低于市场预期,进一步加剧了债市的不确定性。

展望未来,债市的走势充满变数。从利率角度分析,利率水平大幅偏离政策利率,长端曲线进入负carry环境后,交易盘能否继续裹挟行情加速成为一大疑问。强外力冲击,如宏观经济数据的大幅波动、国际金融市场的剧烈震荡,或者市场波动下降,都有可能成为交易主体一致解杠杆的触发条件。一旦出现这种情况,债市可能面临较大的调整压力,投资者需要以震荡思维应对,同时高度警惕交易盘负反馈风险。

在政策层面,虽然关税变化对债市下行趋势影响不大,但降息落地仍极有可能引发债市的短期大调整。不过,在降息落地之前,每次市场调整都可能为投资者带来入场机会。此外,随着春节假期的临近和两会的即将召开,市场预期将发生变化。春节过后有望迎来春季躁动,政策预期或将驱动行情走强,而两会的召开则意味着本轮政策“空窗期”的结束,市场将在新的政策指引下运行。

短期内,由于汇率的制约,货币政策可能会有所延后,1月份降准降息或许难以落地。若无实质利空出现,1月份债市或将继续维持震荡偏多行情。但从更长远视角看,若财政加码力度超出预期、“稳住楼市” 的政策超出预期(如城中村改造货币化方案、成立 “国储公司”收纳保障性住房调节供给、进一步放松一线城市限购政策,甚至推动相应的户籍制度改革等),以及中长期结构性改革政策超出预期(如收入分配制度改革、财政体制改革、土地要素相关制度改革等),10年期国债收益率仍有可能超出预期向上突破。

在如此复杂多变的债市环境中,投资者或需要一款专业、稳健的投资产品来实现资产的保值增值。$施罗德恒享债券C$正是这样的优质选择。

施罗德恒享债券C由经验丰富的专业团队管理,他们对宏观经济形势和债市动态有着敏锐的洞察力和精准的判断力。在投资策略上,该产品能够根据不同的市场环境灵活调整久期和资产配置。面对当前债市的低收益率和不确定性,团队凭借深厚的专业知识和丰富的实操经验,合理控制久期,避免过度暴露风险。

在资产配置方面,$施罗德恒享债券C$ 坚持多元化原则,分散投资于各类优质债券,涵盖国债、金融债、企业债等不同品种。通过这种方式,有效降低了单一债券的风险,提高了投资组合的稳定性。同时,产品团队密切关注政策变化和市场走势,及时捕捉投资机会,力求为投资者获取稳健的收益。