在全球贸易摩擦加剧、地缘政治不确定性攀升的背景下,资本市场避险情绪持续发酵。“对等关税”政策落地后,外围市场普遍承压,而A股市场展现出较强韧性,内需与科技主线成为资金关注焦点。与此同时,债券市场因避险需求激增迎来显著修复,中国债券凭借配置价值与政策空间,正成为资金涌入的“避风港”。

近期,全球主要经济体面临增长压力与政策博弈,投资者风险偏好显著回落。美债收益率持续下行,10年期美债收益率一度跌破3.86%,创年内新低;中国债市亦同步走强,10年国债活跃券收益率单日下行超5BP,10年国债收益率收报1.73%,30年国债收益率回落至1.915%,反映出市场对避险资产的强烈需求。中金固收分析指出,中国债券在一季度收益率回升后,当前配置与交易价值凸显,叠加资金利率中枢有望回落,债券收益率或重回下行通道,中长期利率债配置窗口已然开启。

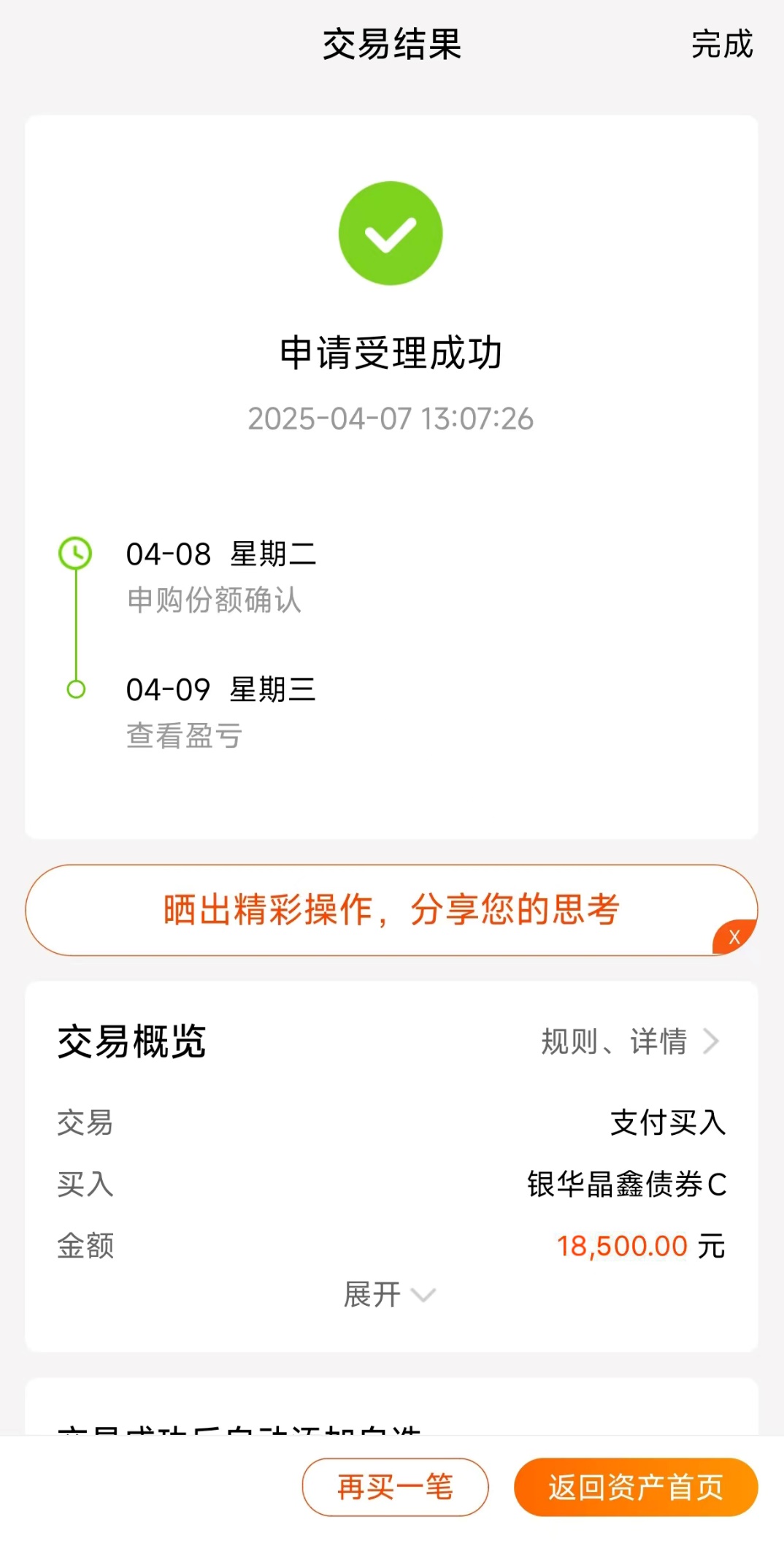

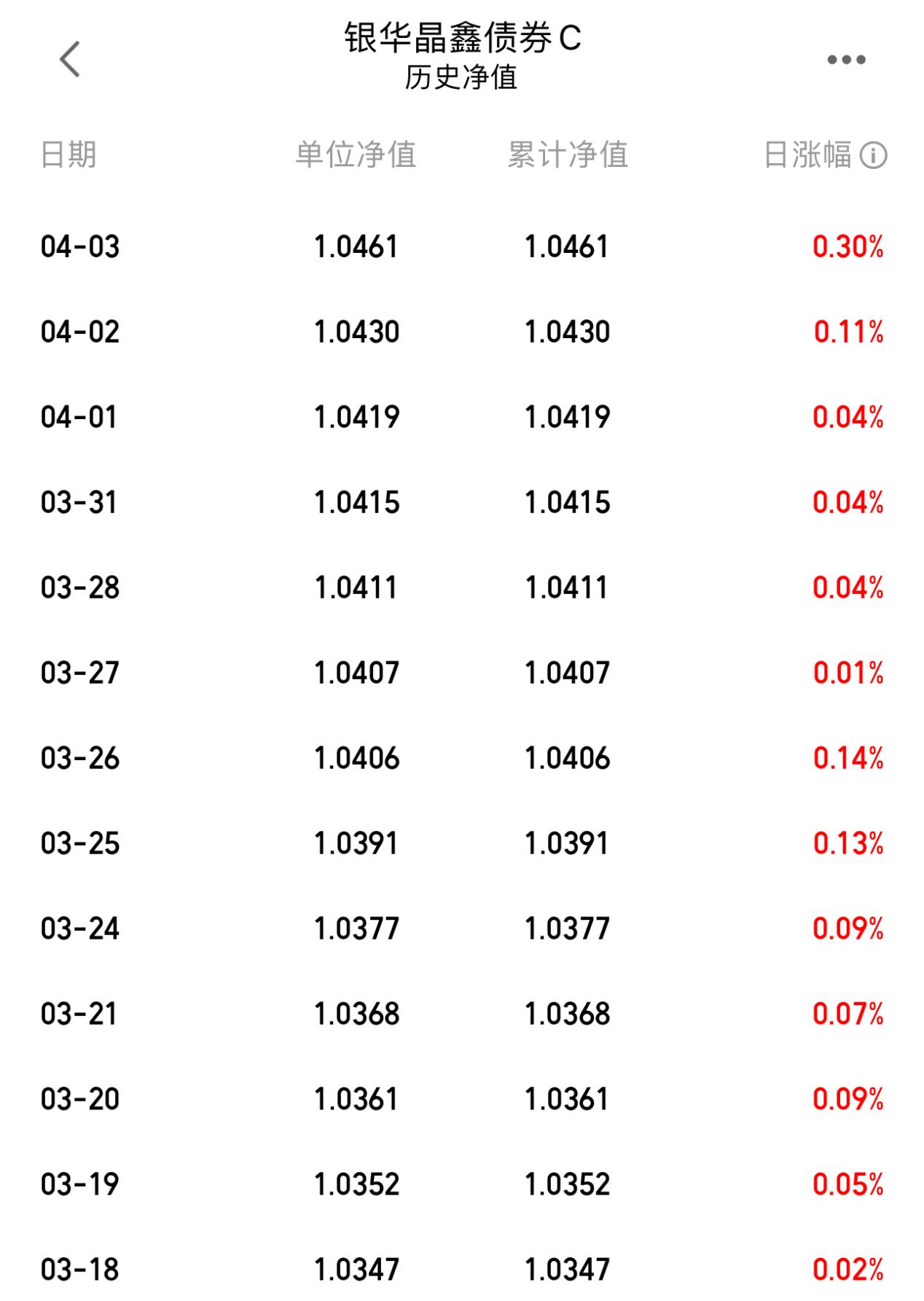

在债市修复行情中,$银华晶鑫债券C$ (020214)凭借其灵活的投资策略与稳健表现脱颖而出。该产品深度聚焦中利率债与信用债,通过灵活调整久期与杠杆,在控制回撤的同时捕捉利率下行带来的资本利得。自3月下旬以来,产品净值持续攀升,连续13个交易日收涨,上周五单日涨幅达30个基点,展现出较强的短期爆发力。阶段收益方面,近1周收蛋52颗,近1月收蛋79颗,近6个月累计上涨3.36%,近1年涨幅达4.55%,短期收益弹性与长期业绩稳定性双优。

3月下旬以来,资金面维持均衡偏宽松状态,银行间流动性充裕为债市提供支撑。尽管一季度债市经历阶段性调整,但二季度以来,摩擦升级与经济复苏动能的边际变化,加速了市场交易主线的切换。机构普遍认为,宽松预期升温、避险情绪强化、复苏交易退潮三重因素共振,债市修复逻辑将进一步夯实。当前,中国债券的配置价值已获市场共识。一方面,国内基本面修复基础稳固,政策空间充足,为债市提供长期支撑;另一方面,全球避险资金涌入与利率下行周期的开启,为债券资产打开上行空间。$银华晶鑫债券C$ 在利率波动中具备较强的交易机会捕捉能力,适合作为资产组合的“压舱石”,帮助投资者在震荡市中实现稳健增值。#特朗普暗示“故意”引发美股市崩盘#