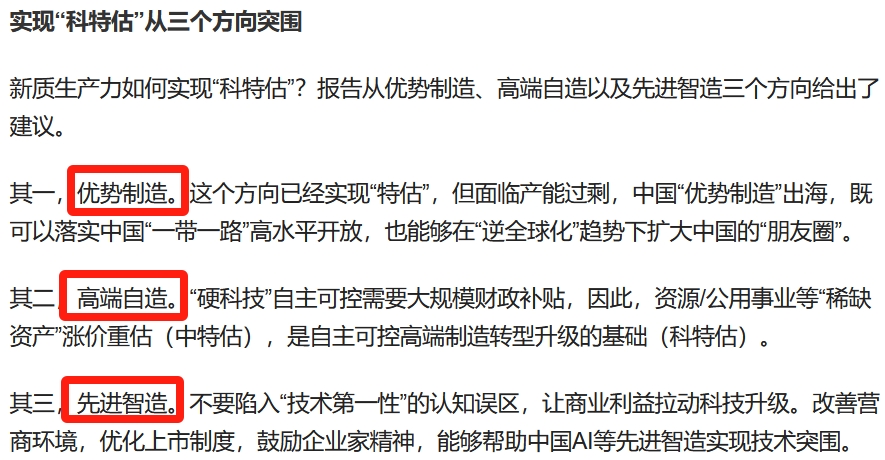

我能查到最早的“科特估”提法出现在方正证券《科特估:新质生产力,突围》研报中(2024.3.10),当时这一概念主要是“新质生产力”的衍生词。从方正证券的解读看,他们认为“科特估”与“新质生产力”的硬件端结合更多(可能因为软件端基本都在美股)。

经历3个月的演化后,目前“科特估”概念基本被缩小到了芯片产业链,因为“新质生产力”涉及的高端制造范围实在太广,尤其里面的新能源车产业链已经“失锚”,投资者根本不知道应该从政策面给它极致成长股估值,还是从基本面给它质量成长股估值,亦或者从资金面给它周期价值股估值。

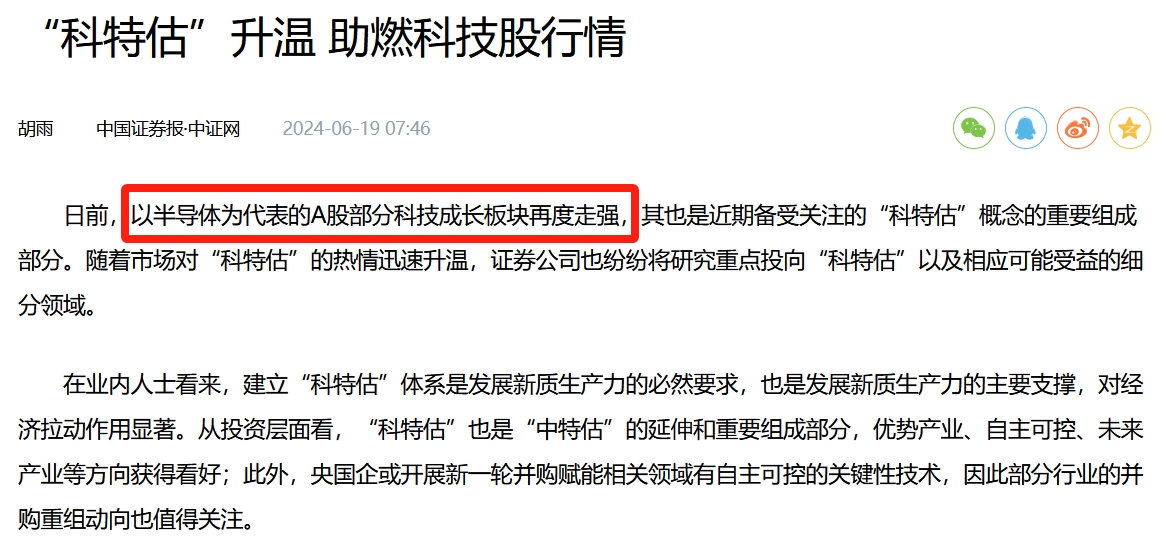

恰好昨天召开的陆家嘴论坛提出了“科八条”,直接赋予了“科特估”概念全新解读,就是将其简单粗暴地理解为科创板相关股票……

做为普通个人投资者,我掌握不了给炒作概念“定性”的话语权,但这不影响我综合各路资金意图摸索出一条可能的解决方案。以“科特估”概念为例,有人说它就是芯片产业链,有人说它就是科创板,那我综合一下不就好了?直接在科创板里选芯片概念股,完美!

目前中证指数公司旗下共有三款科创板+芯片主题指数,分别是$科创信息(SZ300730)$ 、科创芯片和上证智选科创板半导体30指数(智选科创半导)。

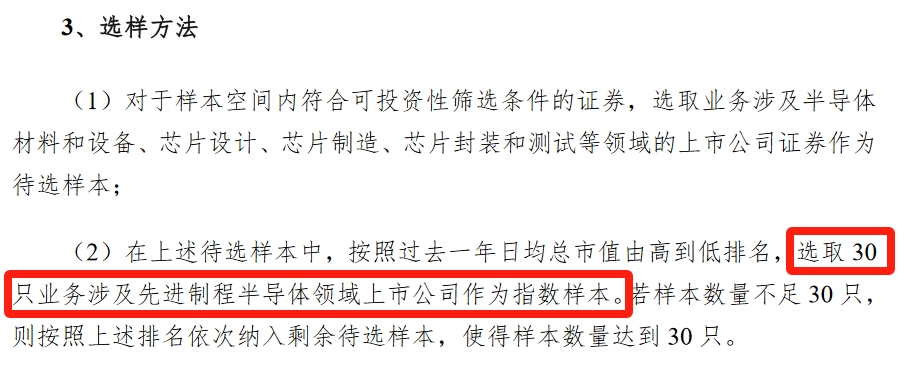

你问三只指数的最大区别?科创信息是芯片+大数据,科创芯片是纯芯片,智选科创半导是“先进制程芯片”。我知道一定会有朋友吵什么“A股没有先进制程”,请键政的朋友们先坐下,我们只聊投资。

与其它两款中证指数公司自行编制的指数不同,智选科创半导指数由易方达基金定制,并且除重点关注“芯片先进制程”外,该指数成分股仅有30只,相对其它两只指数少了20只。当然,因为是定制指数,所以智选科创半导指数目前暂无关联公募基金产品。

成分股少,权重更集中带来的效果就是指数进攻性更强。以2020.1.1为起始点(三只指数的计算基日延后一天),截至2024.6.18,智选科创半导指数的累计涨幅接近60%,而其余两款指数一只还在亏损,一只仅上涨约10%。

当然,成分股权重集中也必然会放大指数波动率,从中证指数公司的统计看,智选科创半导指数的波动率一直略高于其它两只指数。

不过话说回来,对于“科特估”这种明显偏赛道型的投资机会,投资者关注其“稳定性”也着实没有必要。风偏不高的投资者还是推荐关注宽基或者一些长期有效的smart beta指数,或者将多只类似智选科创半导这样的“赛道型”指数做均衡配置,构建出一个整体相对低波动的投资组合(对投资能力有较高要求)。