我不得不承认:这年头,纯债这碗饭是越来越难吃了。 逆回购2.0%+,债券没活路啊!

资产荒愈演愈烈:地方债、城投债供给收缩,优质资产稀缺。散户靠纯债跑赢通胀难了!

“稳赚不赔”的债市逻辑,该升级了。纯债就像老式怀表,精致但跟不上时代。与其守着年化2%-3%的微薄收益,不如接受现实——这两天我赎掉80%的长债(和华子拜了)和50%的银行理财,$华泰保兴安悦债券C(OTCFUND|020741)$转手加仓了部分“固收+”。

这不是跟风,是被低利率倒逼的资金转移。

人们的需求是延迟改变的,应运而生的是“固收+”的崛起,也可能是当前偏理性的选择。

一、纯债的困局:刀尖上的舞蹈

利率压舱石崩了

美联储降息一拖再拖;国内LPR明面上降,可资金面却很紧。

10年期国债收益率1.65%,信用利差缩到历史低位,高的城投债基金经理也可能不敢买,因为流动性不会特别好(去年9月份的长城短债就是信用多,赎起来砸券,很痛苦),因此纯债的收益差不多被榨干了。现在买AAA级企业债,几乎买不到年化3%+。$长城短债C(OTCFUND|007195)$

二、短期利空扎堆

美国CPI爆表,全球降息预期推迟,外资开始抛售利率债;

央行既要稳汇率,又要防资金空转,放水阀门拧得死死的;

股市稍微回暖,游资马上抽干债券追股票。

三、固收+破局:从抗拒到真香

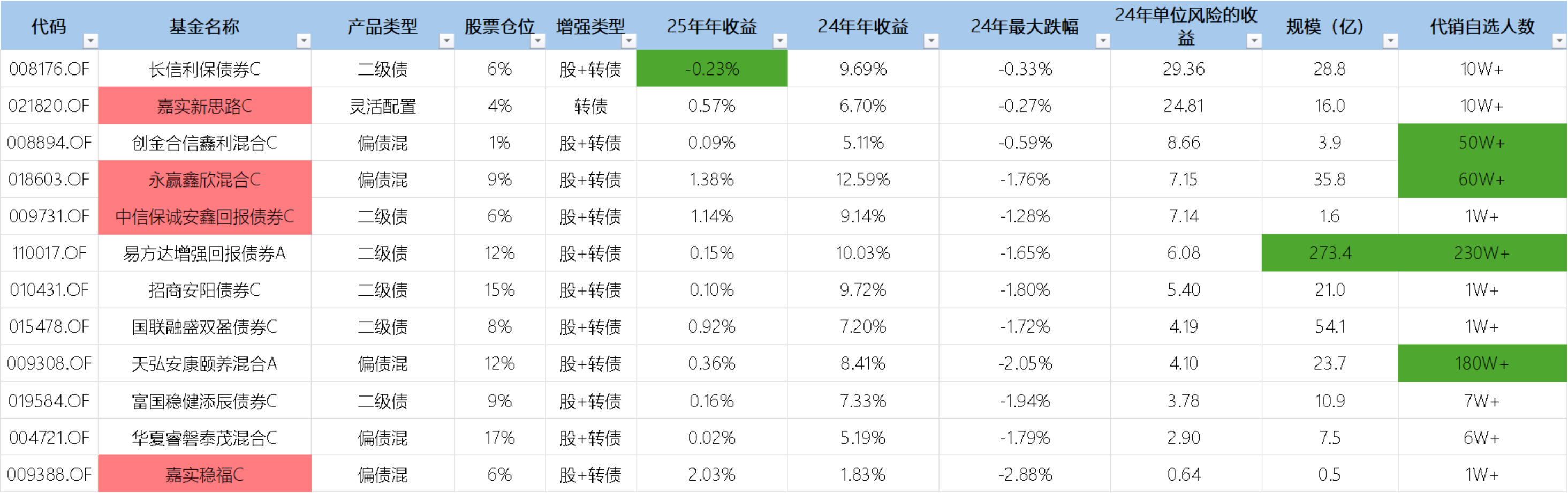

固收+大致4类基金:一级债、二级债、偏债混、灵活配置。

绕过产品形态,我们至今看实质,我心里的固收+是:

80%纯债仓位+ 5-10%股票+转债,避开个股极端风险。2024年之前的固收+4类基金,80%都是机构和银行网点在卖,靠谱的产品比例很低。

固收+怎么看?

1、权益仓位是股票、转债、还是黄金,看单位风险的收益。华泰柏瑞鼎利就是靠黄金火三年。$华泰柏瑞鼎利灵活配置混合C(OTCFUND|004011)$

2、+的部分是不是契合当下的市场,去年前年好的固收+不代表今年会好。权益市场肯定是轮转的,过去三年科技和红利算是2条核心主线,现在筛出来的基本都是这两方向。

3、转债火热,去年在大A熊的时候靠转债对冲波动的很少,所以加了嘉实新思路,纸面数据性价比很高。$嘉实新思路混合C(OTCFUND|021820)$

$中信保诚安鑫回报债券C(OTCFUND|009731)$ $嘉实稳福混合C(OTCFUND|009388)$ $永赢逸享债券C(OTCFUND|021242)$

等跑一个月回测下情况再同步大家。

难选的原因是,得关注基金公司对产品的策略解读,机构会不会来收割,规模太大和持有期太多的不推荐。

低利率可能持续十年:不得不去用时间换空间:固收+短期波动再大,选对了产品拿半年,95%的概率能笑着离场。

如果你是买债的人,最不缺的就是耐心。以前等债券到期,现在等权益开花,本质都是一回事。未来一年,越来越多文章会提到固收+的星辰大海,这是我的第一篇,大家一起探讨!