$中信保诚全球商品主题(QDII-FOF-LOF)C(OTCFUND|020969)$在很多投资者的认知中,美股市场尤其是标普500指数,是过去数十年间当之无愧的“长期赢家”。从互联网泡沫到金融危机,从量化宽松到人工智能革命,这一指数始终被视作经济增长与技术迭代的晴雨表。

然而,一组长期数据提供了新的观察视角:若将2000年1月至2025年1月(共25年)的收益进行对比,一个由50%黄金(伦敦金)和50%原油(布伦特原油)组成的商品投资组合累计上涨675%,超越了同期标普500全收益指数(含股息再投资)的涨幅。

数据来源:Wind,数据区间:2000/1/31-2025-1/31。指数表现与单只基金业绩表现不同,不代表基金的业绩表现,不作为未来收益保证或投资建议。

这一结果看似与直觉相悖。标普500指数囊括了一些推动全球变革的科技巨头,其成分股企业长期享有盈利增长、创新溢价和全球化红利;而黄金与原油作为传统大宗商品,既无股息分红,也不直接参与生产力创造,更多被视为对抗通胀或地缘风险的短期工具。但数据表明,在四分之一个世纪的时间维度下,这一简单的大宗商品组合呈现出超越股票指数的回报。

这或许提醒我们,资本市场的长期回报图谱远比单一叙事复杂。当投资者习惯于将美股长牛归因于技术进步与制度优势时,大宗商品用数据证明了另一条长期主线的存在——它或许不似科技股那般充满戏剧性,却在资源价值与货币周期的双重驱动下,悄然书写着自己的轨迹。

01

危机应对的“对冲之盾”

另一方面,我们回测了标普500指数在不同时期回撤情况与 “50%黄金(伦敦金)和50%原油(布伦特原油)”的大宗商品组合回测对比数据,可以看到,大宗商品(黄金+原油)与美股具备显著的“危机对冲韧性”,在标普500指数7次重大回撤(跌幅超10%)中,除了2020年2-3月经济和资本市场遭受重创,大宗商品组合回撤幅度仅小幅好于标普500指数,其余6次大宗商品组合均实现正收益或表现显著高于标普500指数,尤其在地缘冲突或系统性危机中表现突出(如1998年亚洲金融危机、2000年互联网泡沫破裂、2008年次贷危机、2022年俄乌事件等)。

数据来源:Wind,中信保诚基金整理。指数表现与单只基金业绩表现不同,不代表基金的业绩表现,指数过往表现不预示未来。

02

介绍一只大宗商品QDII基金

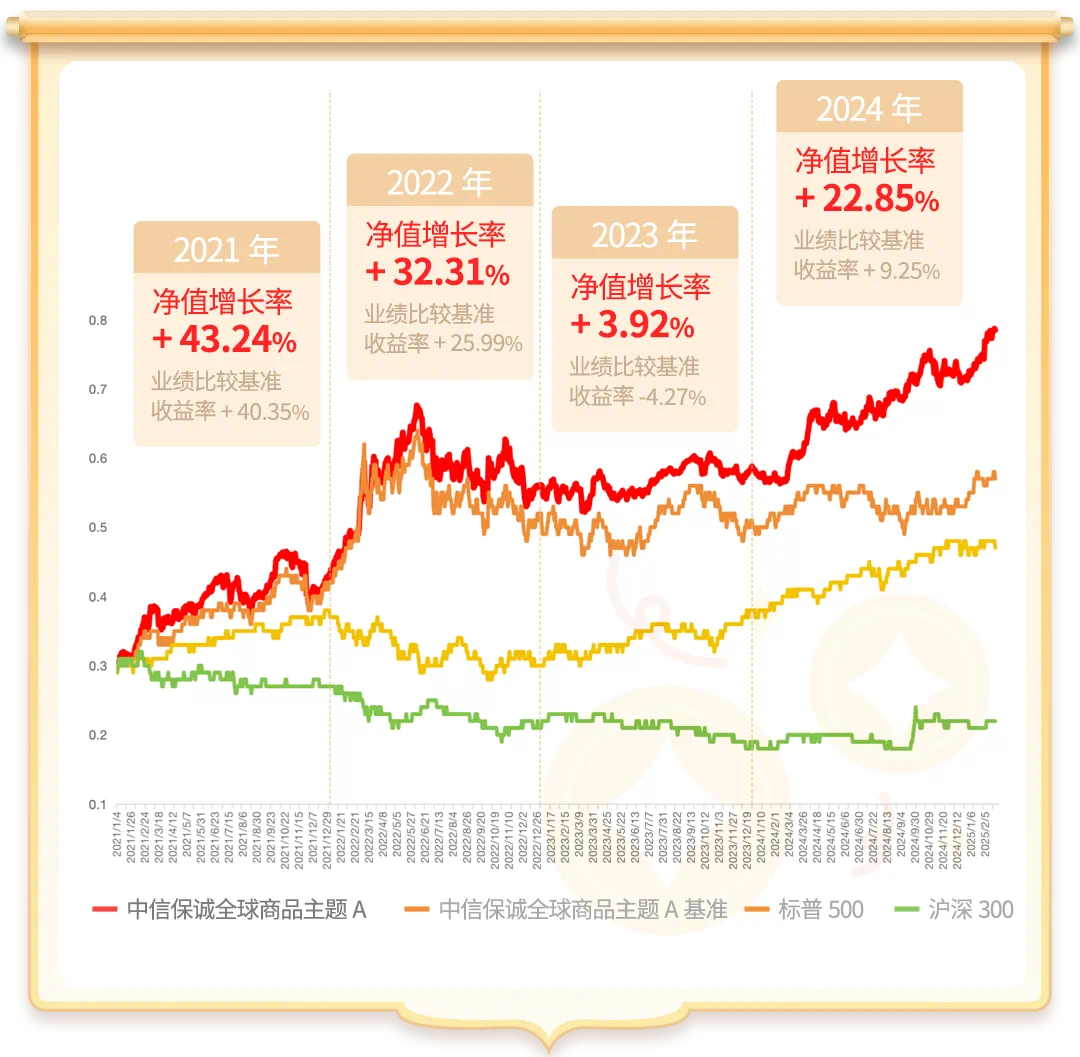

借道QDII实现海外资产“代购”,中信保诚基金这只QDII基金中信保诚全球商品主题(QDII-FOF-LOF) A(165513)或许可以成为一个不错的选择:它不追热门美股,以“黄金+原油”动态组合穿越牛熊,连续四年实现正收益;它场外无溢价,用大宗商品的天然对冲属性,致力于为投资者提供“进可攻、退可守”的灵活选择。这只产品通过在全球范围内积极配置黄金、原油等大宗商品资产,在有效分散风险的基础上,追求基金资产的长期稳定增值,根据基金定期报告披露,中信保诚全球商品主题(QDII-FOF-LOF) A(165513)业绩已经连续四年获得正收益,累计涨幅超过141%,凭借优异业绩,中信保诚全球商品主题(QDII-FOF-LOF) A(165513)近三年、近五年都排名同类第1。(注:1/11,排名数据来源银河证券,同类指QDII商品基金(A类),截至2024/12/31。基金的过往排名不代表未来表现。)

各年度收益如下:

近6个月、1年、3年、5年均跑赢标普500指数。

注:基金净值已经托管复核,基金净值增长率、业绩比较基准收益率来源定期报告,沪深300指数、标普500指数数据来源:Wind,过去4年累计涨幅为141.96%,来源中信保诚基金,已经托管行复核,同期业绩比较基准涨跌幅为:近4年85.67%、近6个月-1.65%、近一年9.25%、近三年31.76%、近5年41.06%。基金净值具有波动性,基金的过往业绩不代表未来表现。正收益是指完整会计年度内,每年末的基金净值高于年初的基金净值,不考虑认/申购和赎回费用。指数表现与单只基金业绩表现不同,不代表基金的业绩表现,且指数运作时间较短,不能反映市场发展的所有阶段。中信保诚全球商品主题基金与标普500指数和沪深300指数涨跌幅不具有可比性,仅供参考。

作为一只大宗商品$中信保诚全球商品主题(QDII-FOF-LOF)C(OTCFUND|020969)$QDII基金,中信保诚全球商品主题(QDII-FOF-LOF) 近几年的重仓ETF大多围绕原油和黄金两大主题。基金经理顾凡丁对于商品的资产轮动能力较为出色。2020年中报提到:“沙特开启价格战,低油价窗口增配原油”,产品进而捕捉到长达约2年的全球经济繁荣周期原油上行机遇;2022年地缘冲突事件频频发生,全球陷入滞胀,四季报提到,“基金调整大类资产配置以适应经济周期变化,优化资产风险收益结构”,持仓中黄金主题ETF权重逐渐上升,一定程度上也捕捉到金价上涨周期。(定期报告中显示的持仓仅为时点数据,不代表基金当前或未来持仓。基金投资的比例及标的将视市场情况在合同允许的范围内进行调整,具体请以基金法律文件为准。)

对于后市,顾凡丁表示,随着美元信用不断降低、地缘局势变数增大,叠加美联储降息周期等因素的影响,黄金长期配置价值或值得关注;对于以原油为代表的周期类商品,在不同经济周期下的弹性和表现差异可能非常大,其在特定经济周期中的弹性也值得关注。