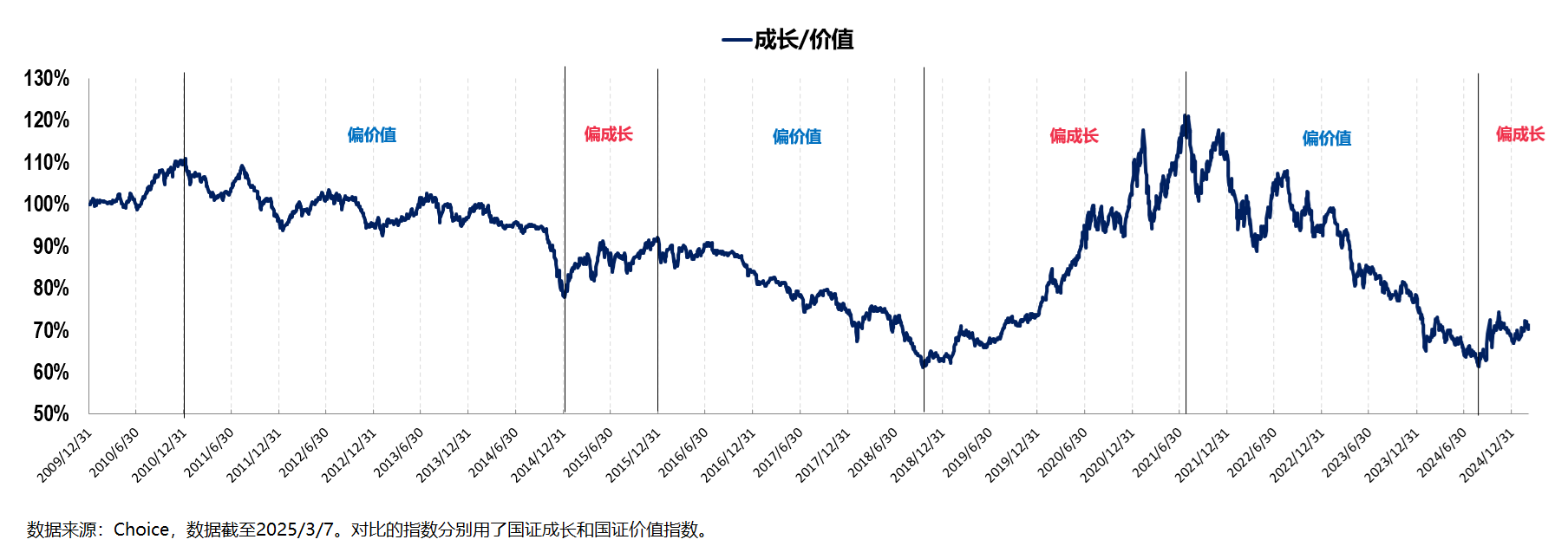

众所周知,近几年的权益市场持续以红利为代表的价值风格为主,确切一点来说,自2021年8月以来,市场以价值风格占优的局面已然持续了3年之久,但这一趋势在2024年8月底出现了拐点。

从上图中可以看出,截至2025年3月7日,成长风格首次出现半年级别(2024/9~2025/3)的(对价值风格的)收益率领先,一改之前三年的颓势。

趋势技术理论告诉我们,价格是有趋势的。

一方面,趋势一旦形成很难改变,往往倾向于继续沿着这个趋势运行;另一方面,如果(遇到足够强大的反向力量)改变之后,短期内趋势要再次改变也是很难的。

也就是说,基于当前成长风格趋势形成且成长/价值(比值)依然处于历史低位附近,中长周期来看成长风格具备较大的修复空间。

那么问题来了:如果成长风起,什么样的投资标的是较好的投资选择呢?

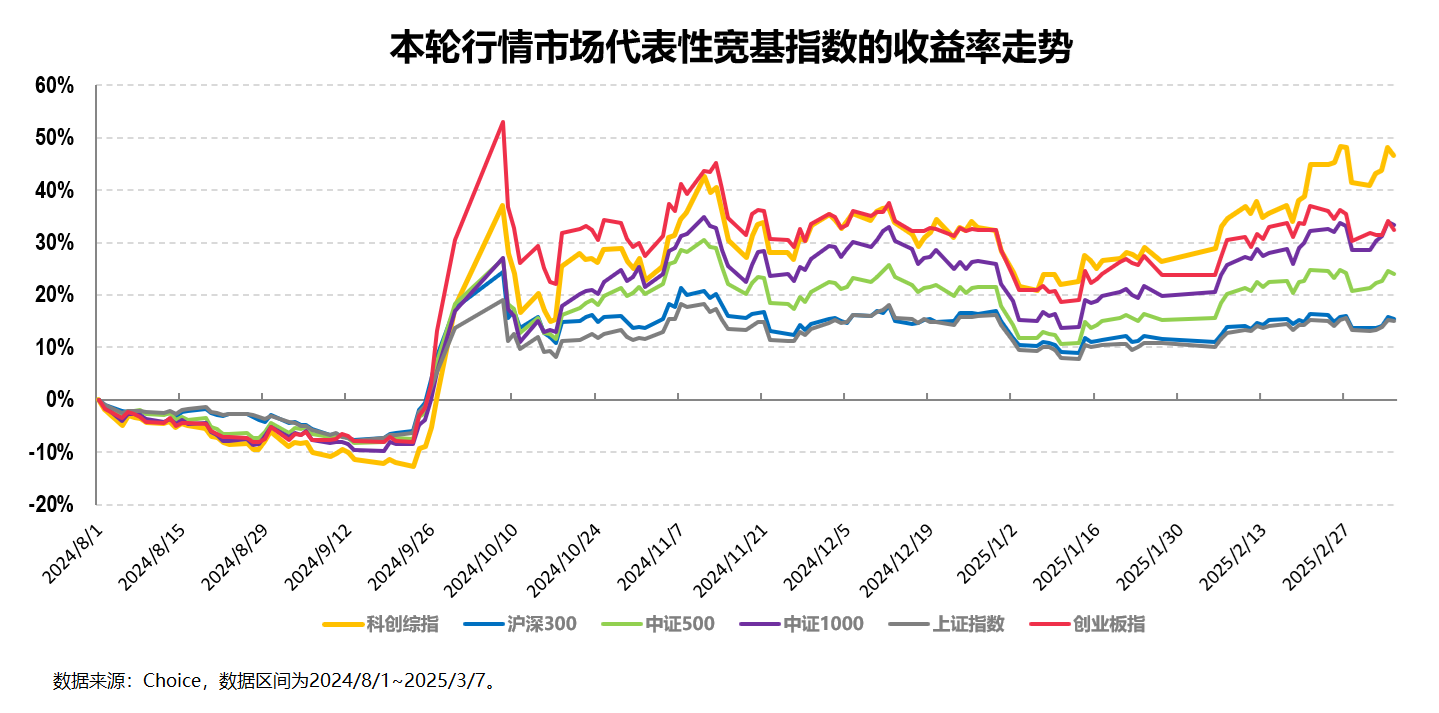

寻找答案的方式也很简单,对比一下最近这轮成长风起阶段的指数收益情况即可:

从上图中可以看出,在2024年9月下旬至今(截至2025年3月7日)的这波强势反弹行情中,尽管各只宽基指数均有不同程度的上涨,但其中最耀眼的莫过于高新技术产业的代表指数之一——科创综指。

其表现不仅远胜沪深300、中证500、上证指数等主流宽基指数,也明显优于同样是高新技术产业代表指数的创业板指,更是在最新的行情中创出本轮上涨行情以来的阶段新高。

我们都知道每一轮的行情都是有主线的,而本轮行情的主线之一便是以新质生产力为代表的高新技术产业,不仅如此,在当前经济转型升级背景下,这一主线还具备成为长期主线的潜力。

也因此,作为高新技术产业的代表指数,涵盖全部科创板上市标的、表征更全面的科创综指的投资价值凸显,相较于其他科创板规模指数有其独特的优势:

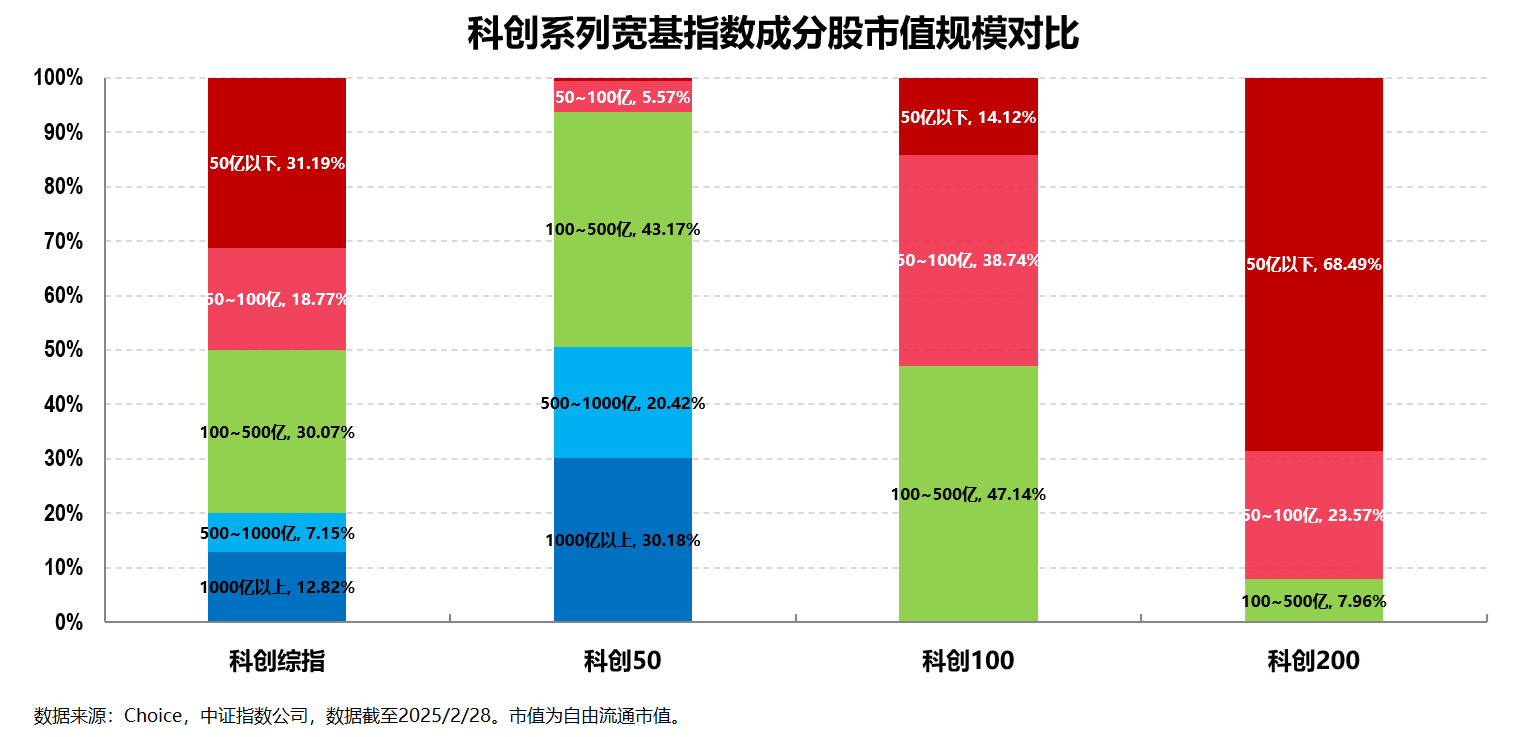

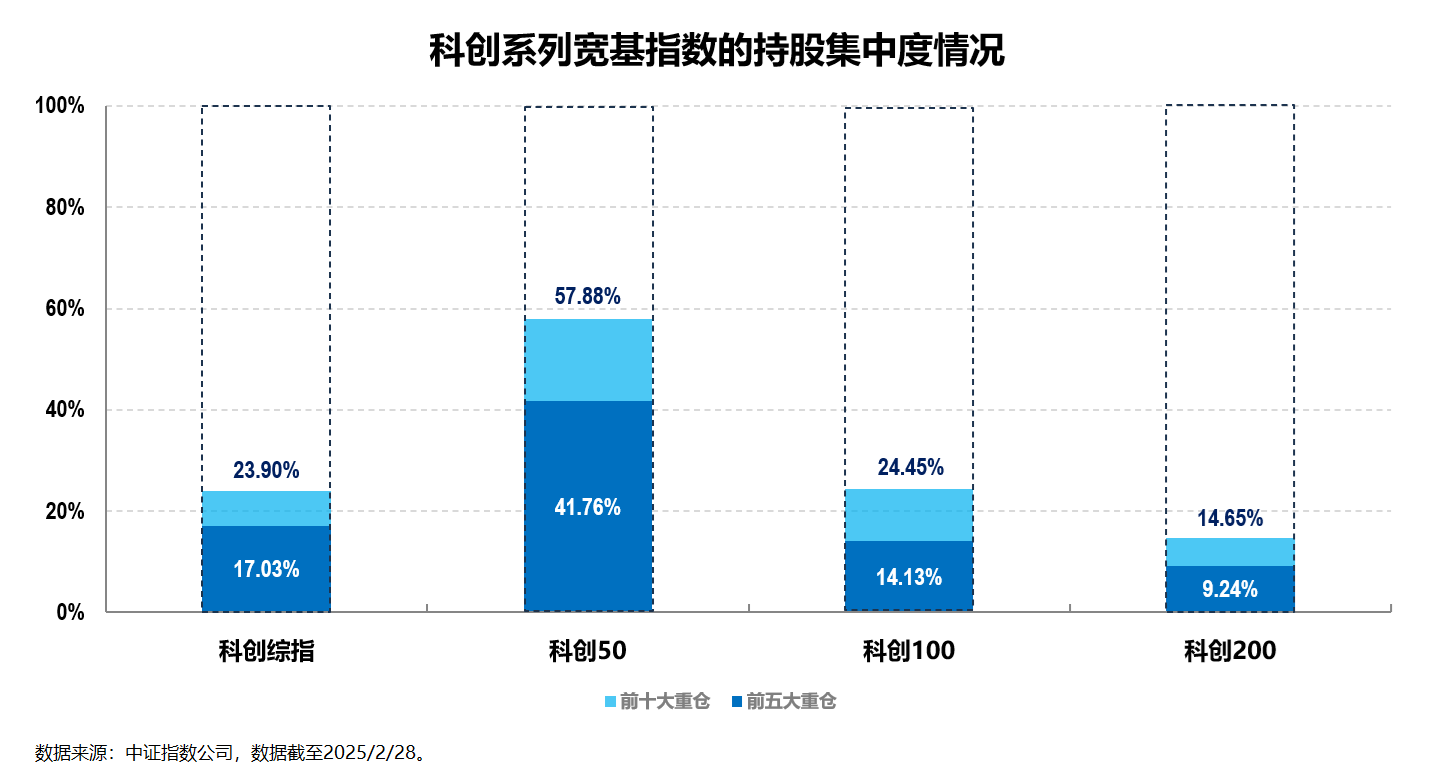

第一,科创综指成股份的市值风格更均衡,持股集中度相对适中。

从指数编制上看,科创综指以科创板上市满一年的全部非ST、

*ST股票为样本股,对科创板的市值覆盖度高达97%,全方位覆盖科创板的大、中、小盘个股(其中包含200多家科创板规模指数尚未覆盖的个股),这就使得科创综指的市值风格相较于科创50、科创100和科创200等规模指数更为均衡。

不仅如此,科创综指在持股分散的前提下持股集中度也相对适中。

从上图中我们可以看出,科创综指一方面因为持股众多而不会像科创50那样聚焦于少数大市值龙头以至于持股集中度很高,另一方面总市值加权的方式又使得其不会像科创200那样成分股相对分散而导致整体的代表性不足。

这种设置使得科创综指能够在反映市场整体表现的同时,还能兼具投资性。

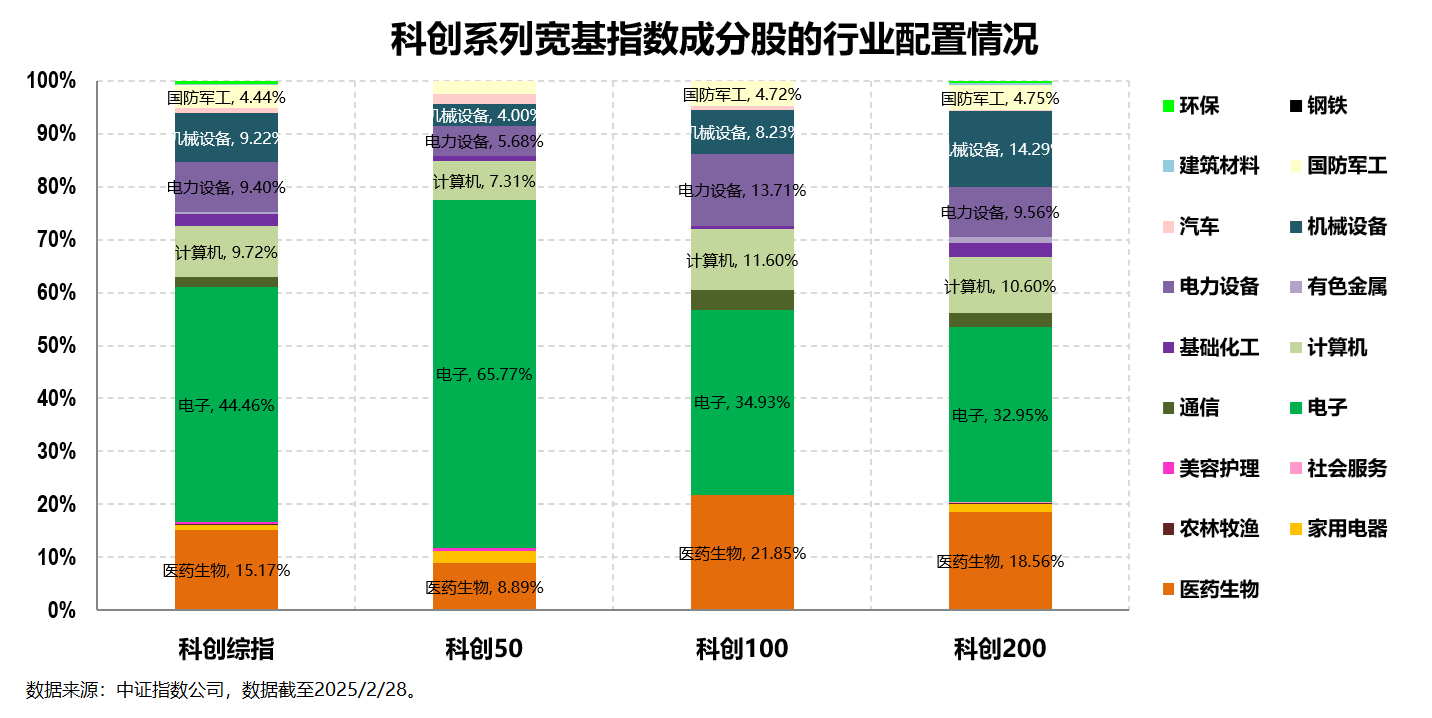

第二,科创综指在行业上覆盖广泛,且行业分布更为分散和均衡。

截至2025年2月28日,科创综指一方面覆盖了全部31个申万一级行业中的17个行业,具有较强的行业多样性和全面性,另一方面又主要集中于聚焦新质生产力、科技含量较高的5-6个科技成长行业。

这就使得科创综指能够一键配置科技成长资产,无惧科技行业的中短期轮动。

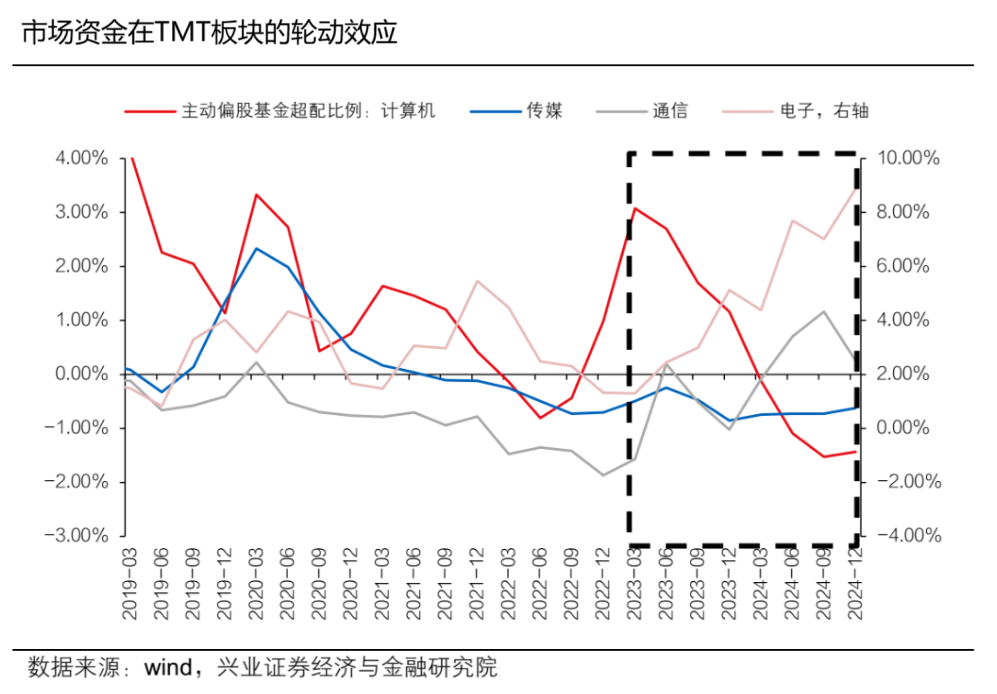

以本轮行情中表现最活跃的TMT板块为例,其既有产业趋势的推动,又有自上而下的政策加持,同时又是一个市值占比接近20%,涵盖上游基础设施与设备制造、中游技术与服务以及下游应用端的庞大产业链。

因此,市场资金在TMT板块内部存在明显的轮动效应(如上图),且当板块阶段性过热、进入震荡调整时,板块还会呈现内部轮动加速的特征。

对于科技成长板块内部的这种轮动(上涨)机会,普通投资者往往很难去精准把握,而科创综指因为一键配置了科技成长资产,就基本无惧科技成长板块内的这类中短期轮动。

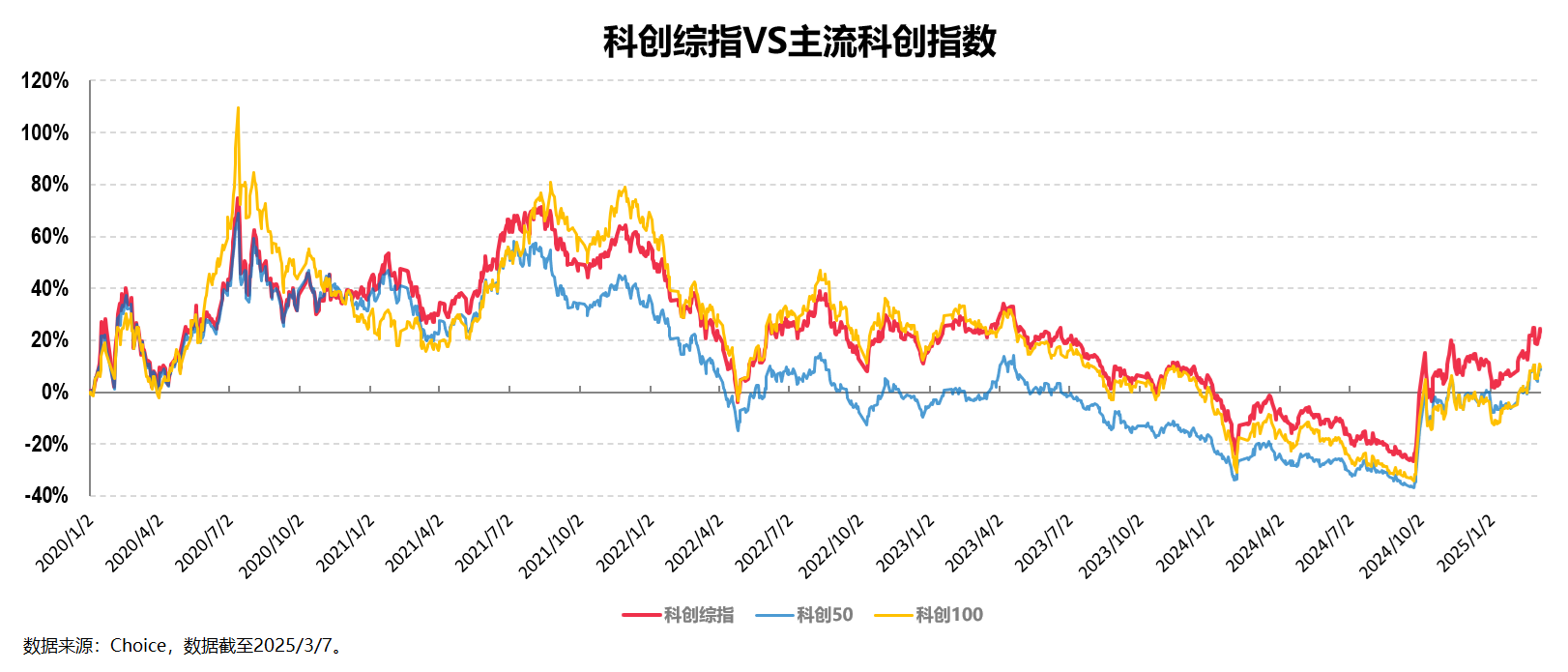

第三,从历史走势来看,科创综指的高弹性属性显著,但波动更小、收益更好。

截至2025年3月7日,对比科创综指、科创50和科创100这三个基日同为2019年12月31日的科创系列宽基指数来看,科创综指作为科技成长风格指数的高弹性属性同样显著,但其相较于科创50和科创100指数的波动更小,相对的历史收益也明显更好。

这一点其实在前文已经有部分提到过,科创综指在样本选取层面覆盖广泛,同时做到了市值均衡、行业均衡且个股集中度适中,多方面的风险分散共同造就了科创综指相对更好的历史表现。

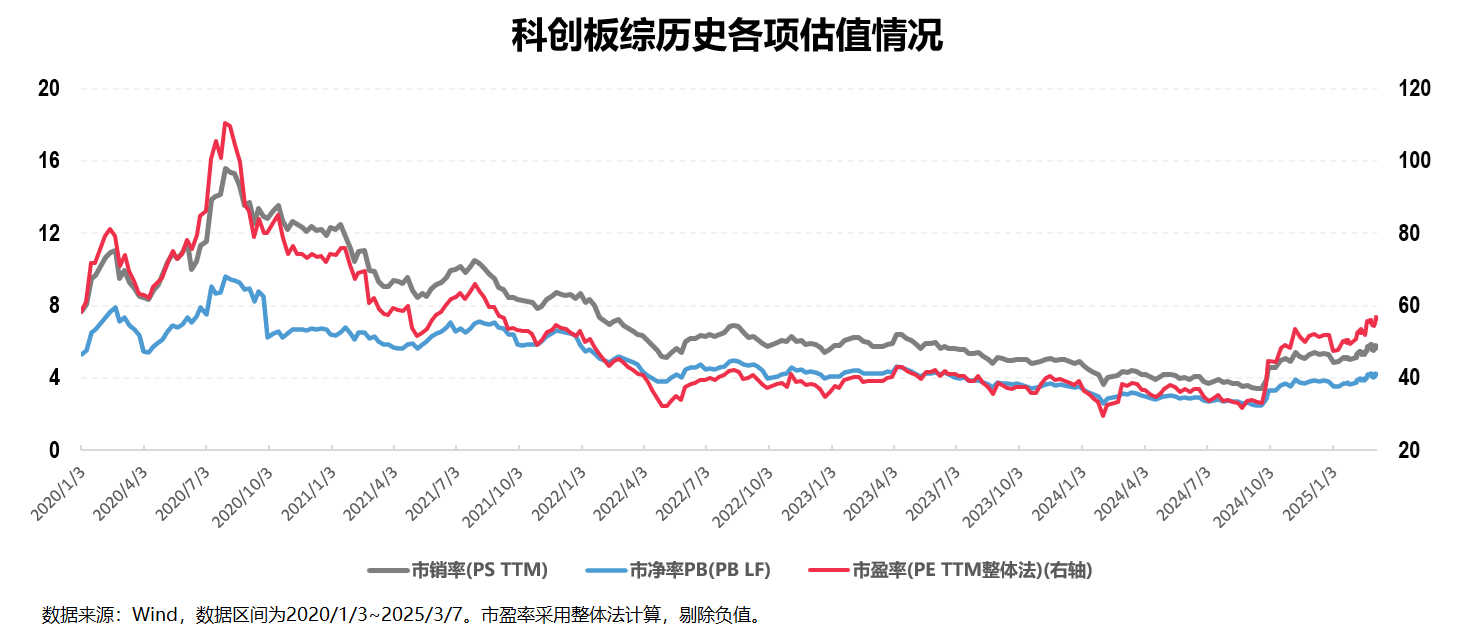

第四,从估值水平来看,科创板的整体估值依然具备性价比。

截至2025年3月7日,科创板市销率、市净率及市盈率分别为5.73倍、4.19倍、56.30倍,分别处于基日(2019年12月31日)以来41.46%、42.16%、70.73%的概率百分位点。

这里需要说明的一点是,对于处于快速成长阶段的科技新兴企业来说,用市盈率和市净率去衡量其估值并不是非常合适。

因为市盈率通常用于衡量盈利稳定、业务模式成熟的公司(比如消费),但可能无法准确反映那些盈利波动较大的高成长科技企业的估值;而市净率则通常用于衡量资产密集型企业(银行、地产等)或者重资产行业(能源、钢铁等),同样无法准确反映那些相对轻资产的高成长科技企业的未来增长潜力和真实估值。

相较而言,市销率通过公司的销售收入来评估其价值(销售收入可以反映其市场份额和销售能力),而不是依赖盈利或净资产,因此特别适用于那些盈利不稳定或暂时亏损,但销售收入增长较快的高成长科技新兴企业。

而从市销率的角度来看,科创综指当前的估值水平整体处于中等偏低位置,依然还具备投资性价比。

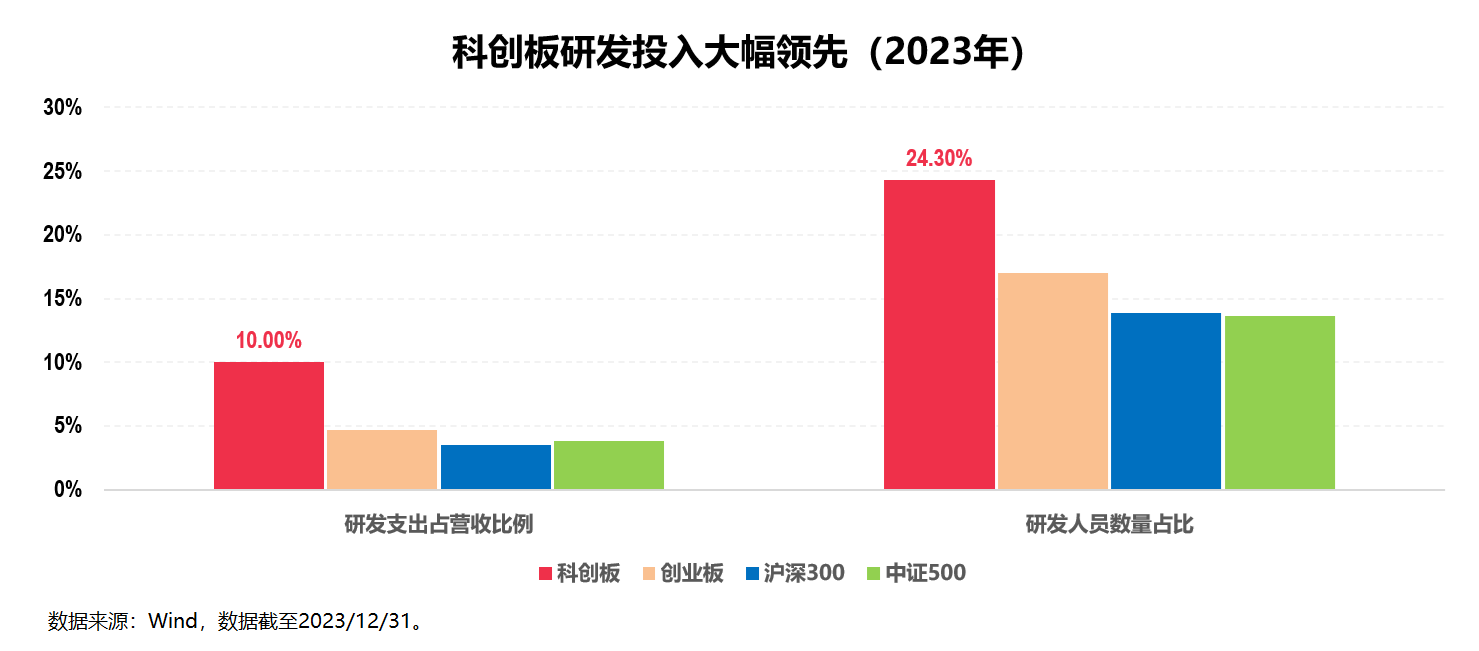

第五,从成长性的角度来看,科创综指重研发且盈利具备高成长性。

一方面,科创板的上市公司普遍具有较高的研发投入。

根据2023年的年报数据,科创板的研发支出占营收比例为10.00%,显著高于沪深300、中证500和创业板;科创板的研发人员数量占比为24.30%,同样显著高于沪深300、中证500和创业板。

从A股历史结果来看,兼具研发投入能力和创新意愿的公司往往能够获得“研发->业绩”的良性循环,前期研发投入占收入比例较高的上市公司,未来普遍具有更高的业绩增长水平,因此科创板的高研发投入比例,更是支撑未来长期业绩高增长的基石。

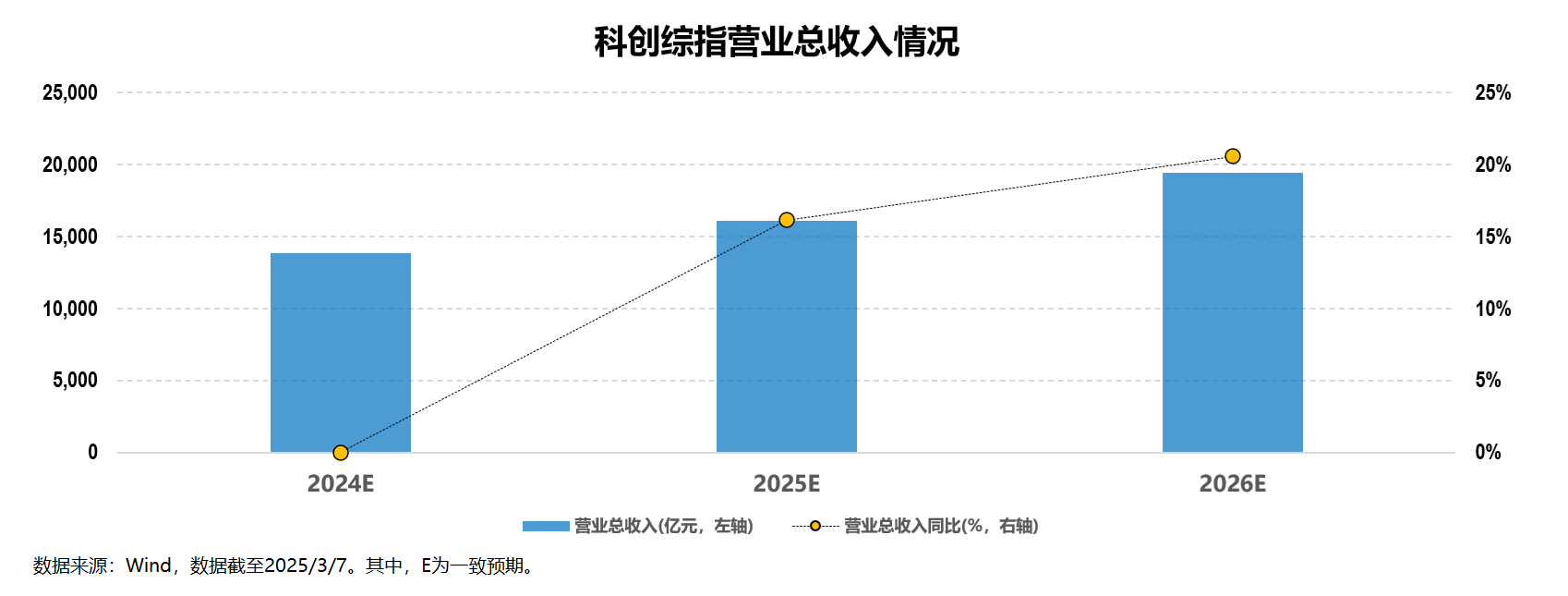

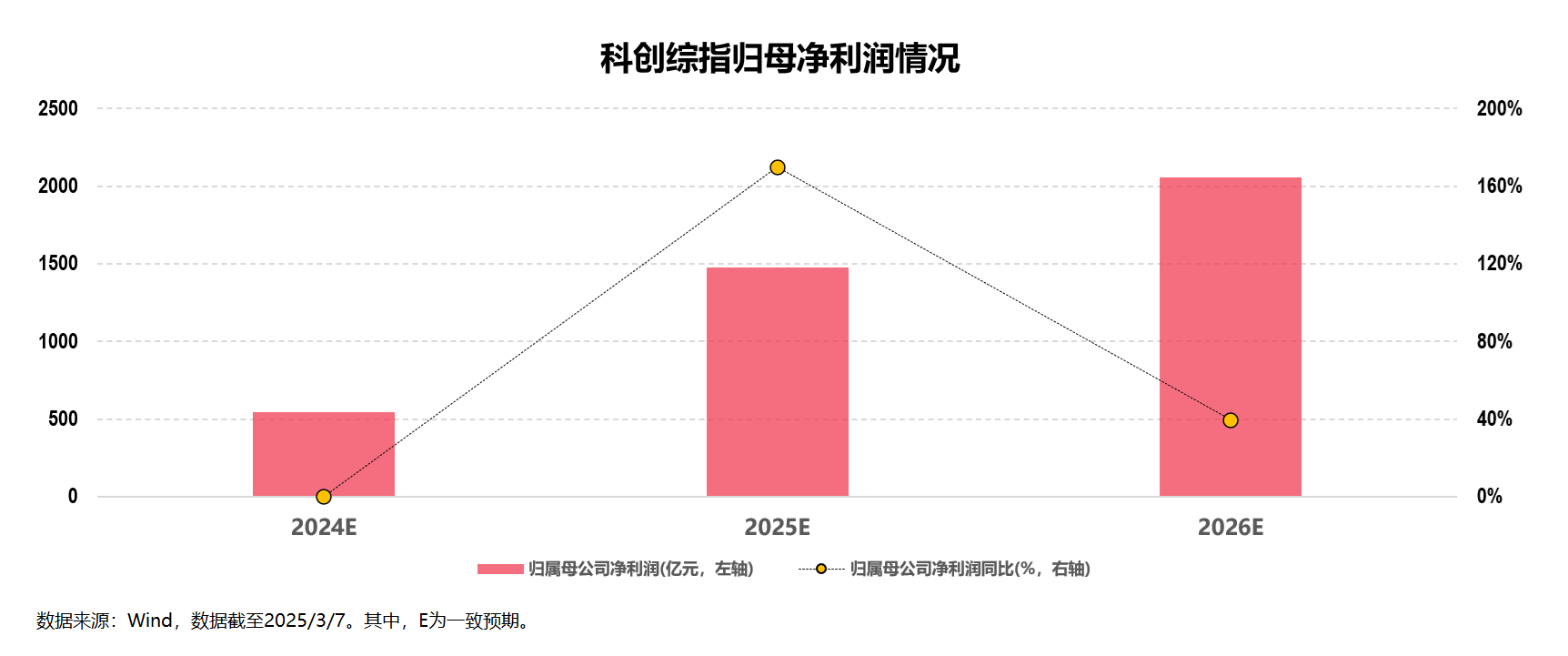

另一方面,科创综指成分股的预期盈利能力较好,同时具备较高的发展潜力。

截至2025年3月7日,根据Wind一致预测数据,科创综指成份股2025年和2026年的预期营业收入分别为16115.93亿元和19433.44亿元,同比增速分别为16.17%和20.59%;预期归母净利润则分别为1476.76亿元和2059.90亿元,同比增速分别为169.92%和39.49%。指数高盈利和高发展潜力的特征极为明显。

至此,关于科创综指的投资价值和优势的分析基本上就差不多了。

之前曾经介绍过,市场上跟踪这一指数的场内产品有华夏基金旗下的科创综指ETF华夏(589000),而作为全市场首批科创综指ETF之一,我个人更为关注的该产品的场外联接基金也终于要上市了,具体为华夏上证科创板综合ETF联接(A类:023719

;C类:023720),目前正在火热认购中。

华夏基金作为国内公募市场上的指数基金大厂,长期致力于做最好的权益指数产品供应商,公司产品线完备,权益ETF连续20年保持规模行业第1,是境内唯一一家连续8年获评“被动投资金牛基金公司”奖(2015-2022年度,中国证券报)的基金公司。截至2024年9月底,公司权益指数产品规模达到7657亿(其中权益ETF规模达到6753亿),排名行业第1。

从投资的角度来看,科创综指作为一个科技创新特征鲜明、成长性较高的宽基类指数,叠加其更富弹性的高波动特征,其最佳的投资方式是定投。

当然,对于看好科技成长风格的投资者而言,表征全面、兼具龙头公司的代表性和小市值风格的科创综指也是更为理想的投资标的,所谓“成长风格首选科创板,科创板首选科创综指”,而像华夏上证科创板综合ETF联接样出自指数大厂的产品更是其中值得关注的趁手工具。