话说近期市场出现连续下跌,在经过前些年的长期熊市洗礼之后,我估计不少小伙伴可能又有一种“狼(xiong)来了”的感觉。

这个时候,对当下市场的定位就显得尤为重要,而我的结论则是:当前市场正处于牛市初期。

为什么说现在是牛市初期呢?

首先短期来看(以上证指数为例,下同),当前以60日线(季线)、120日线(半年线)和250日线(年线)为代表的中长期均线在去年9月下旬以来转为多头排列之后,当前依然呈现多头排列,也即当前处于牛市阶段;

而近期的下跌不仅没有改变这个趋势,甚至某种程度上还在60日线和120日线处得到了一定的支撑,是以我们对于后市依然应该保持积极乐观的态度不变。

其次长期来看,指数季线级别MACD在历史上曾经4次金叉(白线上穿黄线),每次都是一轮牛市,90年代那次估计很多人没啥概念,2007年和2015年的大牛市不少人可能只是听说过,最近的一次2020年的牛市很多人可能实际经历过。

而当前阶段,指数的季线MACD正无限接近于第5次金叉,也即市场正处于牛市的初期。

牛市初期最重要的就是坚定(牛市的)信念,特别是在市场下跌的时候,有仓位的敢于重仓扛跌,轻仓或者空仓的敢于不断加仓,以期在牛市的后续阶段赚钱。

如果时而相信牛市,时而又不信牛市,那么多半会陷入“市场一涨就追高,市场一跌就割肉”的追涨杀跌怪圈,这也正是很多人在牛市初期不仅不赚钱还老亏钱的主要原因。

当然,正如标题所言,牛市初期,保持仓位很重要,但选对投资方向更重要。

回顾历史来看,在每一轮牛市中,成长风格因为弹性更好其表现往往优于价值风格和均衡风格(这个其实我在近期的发文中已经有所体现,后续也会介绍更多的成长风格指数产品或者基金经理给大家做投资参考)。

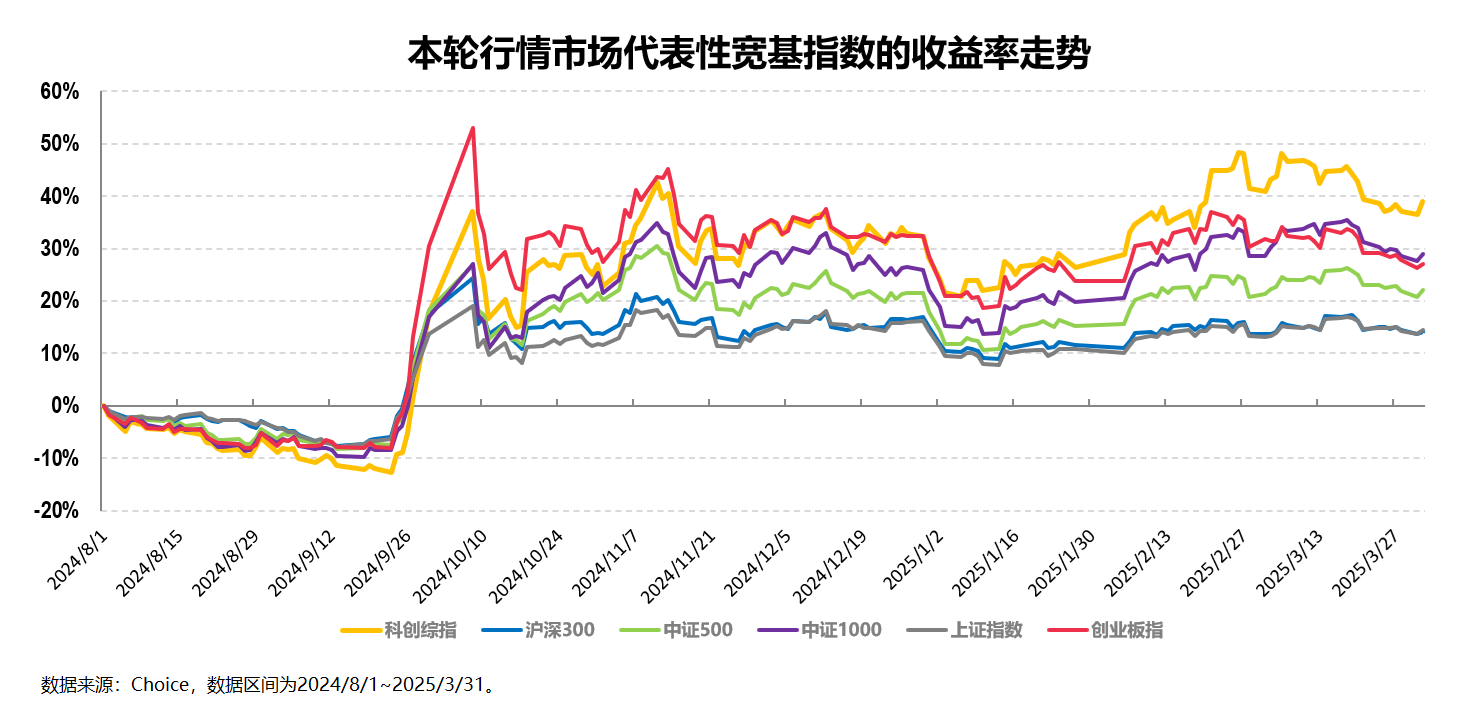

比如我们简单来对比下最近这轮成长风起阶段的市场主流宽基指数的收益情况:

在2024年9月下旬至今(截至2025年3月31日)的这波强势反弹行情中,尽管各只宽基指数均有不同程度的上涨,但其中最耀眼的莫过于成长代表指数之一的科创综指。

其表现不仅远胜整体偏均衡风格的沪深300、中证500、上证指数等主流宽基指数,也明显优于同样是成长代表指数的创业板指。

我们都知道每一轮的行情都是有主线的,而本轮行情的主线之一便是以“新质生产力”为代表的战略性新兴产业,不仅如此,在当前经济转型升级背景下,这一主线还具备成为长期主线的潜力。

也因此,聚焦硬科技领域,重点布局新一代信息技术、高端装备、生物医药、新能源、新材料及节能环保等战略性新兴产业,紧密跟踪科创综指的科创综指ETF华夏(589000)的投资价值凸显,其场外的华夏上证科创板综合ETF联接(A类:023719;C类:023720)也即将结束认购期并于近期上市。

有鉴于之前已经详细分析过科创综指的投资价值,本文我就不再赘述这部分内容了,感兴趣的小伙伴可移步《科创浪潮奔涌,一键覆盖科创板的科创综指来了》以及《投资成长风格首选科创板——记科创板的全能选手科创综指》这两篇旧文获取更多指数本身的价值分析。

不过倒是可以再给大家补充一些以科创综指为代表的科创板投资相关的其他新增信息。

其一,在多重利好条件刺激下,科创板的未来投资潜力可期。

通过对A股历史上的历次科技牛市行情进行复盘,可以发现,科技板块的上涨表现与技术创新、政策引导与市场资金三大因素密不可分。

技术创新层面,AI大模型、人型机器人、智能汽车等领域不断实现重大突破,中国科技由跟随者转向引领者。

特别是以Deepseek引领的AI大模型当下已经具备高性能、低成本的基础,其开源生态也已吸引各行各业的企业接入、落地于各细分场景,2025年或将开启AI大模型商业应用元年。

政策引导层面,今年政府工作报告明确提出“人工智能+”行动,从上游“东数西训”等算力基建布局、六大科创走廊,到中游的大模型研发税优、产学研协同,再到下游应用渗透中智能终端消费刺激、中央财政设立传统产业转型升级基金等,政策覆盖全面且力度不小,整体宏观政策也呈现"科技优先"的鲜明导向。

市场资金层面,一方面,今年以来北向资金在A股市场特别是科技成长板块的交投热情显著提升;另一方面,整个基金行业对跟踪科创综指产品的重视也将为市场带来增量资金。

比如上个月的2月28日,25家基金公司集体上报28只科创综指指数基金。其中,14家上报科创综指ETF联接基金,11家上报科创综指增强基金,三家上报3只科创综指普通场外指数基金。

这些产品在为不同的投资者提供更多样化选择的同时,也给整个市场特别是科技成长板块带来了增量资金。

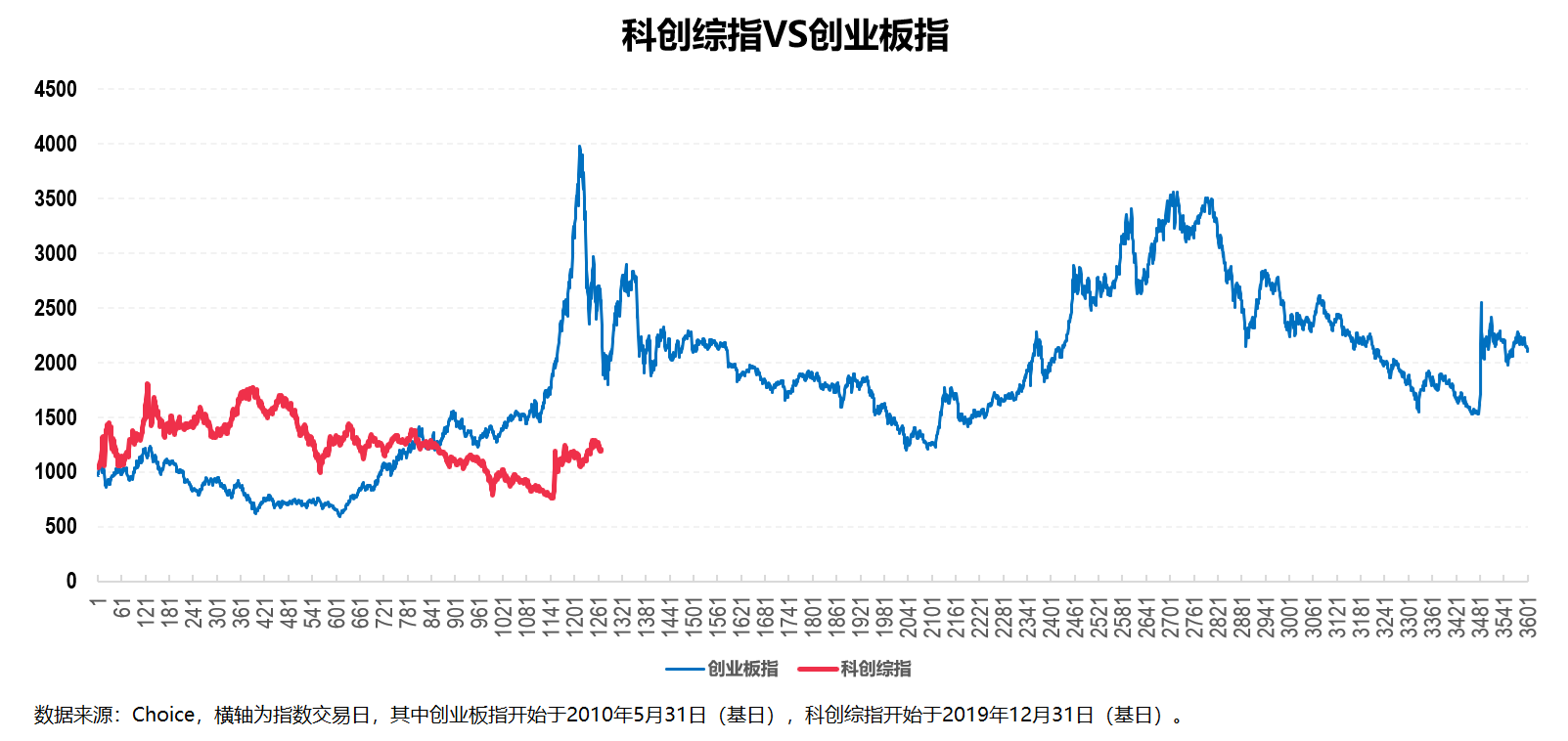

其二,类比当年的创业板,科创板也极有可能走一个“先抑后扬”。

创业板指的基日为2010年5月31日,其先是震荡走高,不到半年就涨了20%+;之后就是2年左右的下跌,期间最大跌幅超过50%;再之后就是2013年至2015年中那波持续2年半的创业板大牛市了,期间创业板指涨了将近6倍。

科创综指的基日为2019年12月31日,一开始的半年内也是震荡走高,最高涨了超过80%;之后就是3年左右(2021年8月~2024年8月)的持续下跌,期间最大回撤接近60%。

再之后就是当下了,与前文提到的上证指数类似,当前科创综指的中长期均线同样呈多头排列,且整体的走势从均线来看比上证指数要强不少(上证指数的60日线走平甚至略向下倾斜,而科创综指的60日线则明显向上倾斜)。

是以对于科创板的后市,我们即便不奢求出现当年创业板那样的近6倍涨幅,至少也可以保持积极乐观的态度不变。

其三,关于科创板投资标的的选择,主动与被动之争再现。

即便是明确了投资方向,在选择具体投资标的的问题上依然存在着一定的“争议”,这里我们也简单做些探讨。

比如同样是投资科技成长方向,到底是主动基好还是被动基好呢?

我认为这个问题更多取决于每个人的具体情况。

如果对于主动基金经理的投资理念、策略框架等较为熟悉,优秀的科技成长主动基金依然是较好的选择。这也是我近期逐渐开始一个成长风格主动基金优选系列的最大初衷,感兴趣的小伙伴可以持续关注这个依然还会继续更新的系列。

如果对主动基金经理的投资理念、策略框架等不甚了解,或者并不认同,那么综合性的科技成长类宽基指数就是较好的选择。比如涵盖全部科创板上市标的、表征更全面的科创综指就是一个投资科技成长风格的较好选择。

更具体的投资标的则可以关注类似于 科创综指ETF华夏(589000)

这样出自指数大厂的产品,一般来说在各方面都不会太差。

更具体的比如在费率方面,科创综指ETF华夏的管理费率为0.15%,托管费率为0.05%,两者均为同类最低;

份额规模方面,截至2025年3月28日,科创综指ETF华夏近2周的份额增长6400.00万份,规模增长2005.83万元,新增份额和新增规模均位居可比基金的前列。

产品线更新层面,如前文所述其场外的华夏上证科创板综合ETF联接(A类:023719;023720)即将结束认购期并将于近期上市。

限于篇幅,今天的文章至此就差不多可以结束了。