今年的会议虽然在政策内容上并不是很超预期,在市场上没有引起较大的反响,不过根据公布的财政预算来看,今年“高赤字”叠加“中支出”的财政组合,对于A股科技赛道来说是个相当友好的环境。从赤字率来看,今年比起去年提高了1个百分点,创下了历史新高,而从支出角度来看,广义财政支出增速约为5%左右,处于23年和24年的中间水平。

那么这样的财政组合将会如何利好科技股行情?主要就是通过影响科技类资产的分母端来实现的。一方面“高赤字”提振了市场的政策预期,“动物精神”或者说风险偏好有所提升,而在另一方面“中支出”则会使得科技股估值提升,从而提振相关行情。其背后的原因在于如果支出增速过高或者过低,都会影响到无风险利率以及风险溢价,抬升分母端,进而影响科技股的估值以及价格水平。

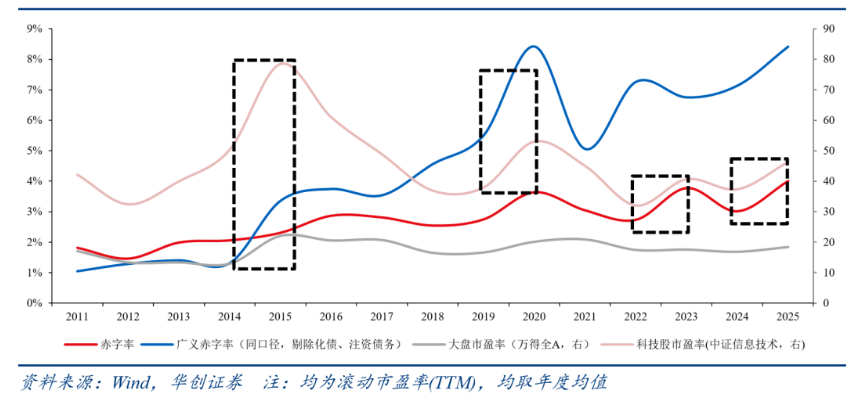

而且从历史规律来看的话,根据华创证券统计最近十年的时间内,每当赤字率提升1%或2%并创下新高时,科技股的估值水平都会迎来一波提升。例如2015年,广义赤字率大幅提升超 2 个百分点,计算机、电子等科技板块年内涨幅超 80%,创业板市盈率从 40 倍跃升至 150 倍,2020 年,赤字率从 2.8% 调升至 3.6%,叠加万亿级特别国债,科技板块全年领涨 A 股。因此从历史经验来看,每当财政政策在赤字率等方面出现突破性动作时,科技股往往迎来估值提升的黄金窗口。那么在今年赤字率提升的背景之下,科技股也有望迎来一波全面的估值提升。

这样看来,科技板块虽然在今年已经取得了可观的涨幅,但是从宏观财政的角度来看,其行情有望贯穿全年成为主线。想要全面布局这一板块的话,各类宽基或许是个不错的选择,而最新推出的科创综指便十分值得关注。

科创综指的优势,可谓独具特色。首先,其高达 97% 的市值覆盖,使其成为科创板投资机会的 “集大成者”。它纳入了 567 家科创板企业,涵盖了从 7000 亿市值的中芯国际等行业巨擘,到近 50 家百亿以下的高成长新星。这种全面覆盖的设计,让投资者无需在市值风格上艰难抉择,既能分享大市值龙头企业的稳定红利,又不错过小市值高成长企业爆发带来的惊喜,有效规避了押注单一市值风格的风险。

其次,在行业配置上,科创综指也较为均衡全面,半导体(32.6%)、高端装备(24.1%)、生物医药(17.3%)、新一代信息技术(13.9%)四大核心赛道占比超 8 成,同时广泛覆盖新能源、新材料等 17 个申万一级行业。这种 “科技 + 制造” 的双重属性,完美契合国家战略方向。

因此在今年科技股友好型财政的支持下,科技股行情有望迎来贯穿全年的估值提升机遇,成为市场投资主线,想要完整把握机遇的不妨看看$富国上证科创板综合价格ETF联接C$ (023738),其费率在同类中为最低一档,省下不少投资成本。#黄仁勋:DeepSeek加剧算力短缺!#