#科创综指选招商# #特朗普4月1日晚或4月2日宣布关税细节# 2025年1月20日,上交所与中证指数有限公司正式推出上证科创板综合指数,由上海证券交易所符合条件的科创板上市公司证券组成指数样本,反映上海证券交易所科创板上市公司证券的整体表现。横空出世的科创综指,被市场视为投资科创板的“新坐标”。

市值“高覆盖”,尽揽“硬科技”核心资产

当前科创板上市股票共585只,科创50、科创100、科创200等科创板主流宽基指数对科创板的市值覆盖均不满50%,相比之下,科创综指共纳入个股样本567只,纳入比例近97%。剔除少量ST股票以及上市不久的股票,科创综指基本实现对科创板上市公司的全覆盖。

(数据来源:中证指数公司、Wind,截至2025年4月2日。上述内容仅用于说明市场的历史客观情况,非投资建议,不属于对产品投资收益或本金安全的保证。)

更具代表性,囊括科创板大中小盘

对比科创50、科创100、科创200的指数成分股特别可以发现:科创50指数中,1000亿以上规模公司比例最高,偏重细分龙头;科创100指数中,100-300亿规模公司比例最高,适当兼顾细分翘楚与增长潜力;科创200指数中,50-100亿规模公司比例最高,适当兼顾细分龙头与更大增长潜力;而科创综指的成分股市值分布横跨了8.54亿元到7762.50亿元,100亿元以下的成分股市值占比为69.66%,1000亿以上的成分股市值占比也有1.41%,囊括科创板大中小盘个股,更具代表性,有望成为衍生工具在科创板块的代表性指数,起到科创板市场的发展“指南针”作用。

(数据来源:中证指数公司、Wind,截至2025年4月2日。上述内容仅用于说明市场的历史客观情况,非投资建议,不属于对产品投资收益或本金安全的保证。)

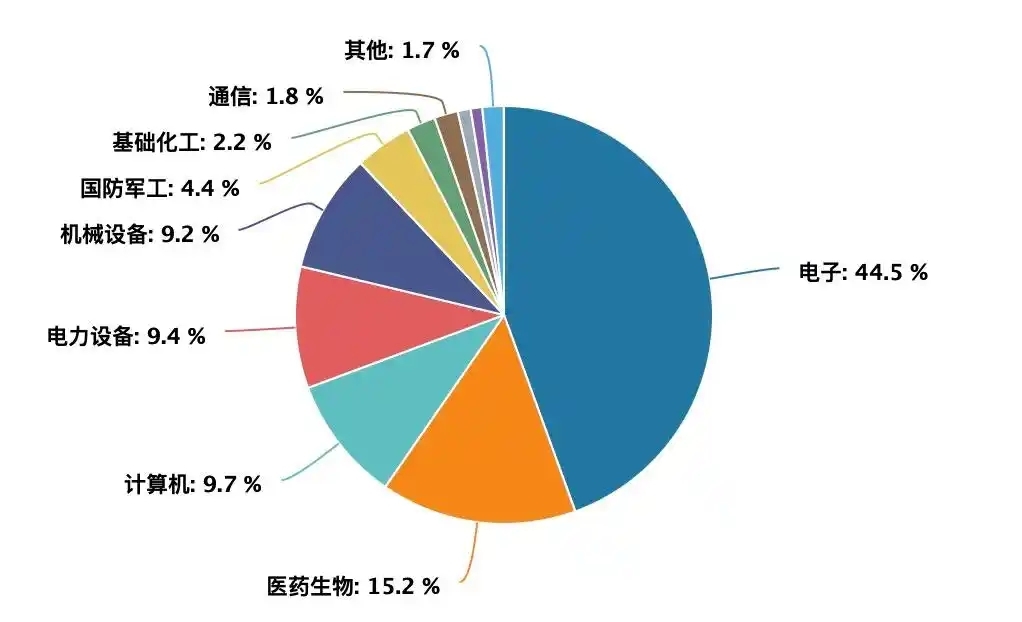

更均衡,捕获更多细分机遇

从行业分布来看,科创综指的行业分布与科创板全市场整体水平基本一致,行业分布更均衡,电子、医药、机械、计算机等行业数量和权重占比较高,聚焦新一代信息技术、生物产业新材料、新能源、高端装备等国家战略赛道,但单一行业占比均未超过50%,行业分布较科创50、科创100等科创板宽基指数更均衡,既分散单一行业风险,又集中配置高成长性战略科技集群。

(数据来源:中证指数公司、Wind,截至2025年4月2日,行业分类为申万一级行业。上述内容仅用于说明市场的历史客观情况,非投资建议,不属于对产品投资收益或本金安全的保证。)

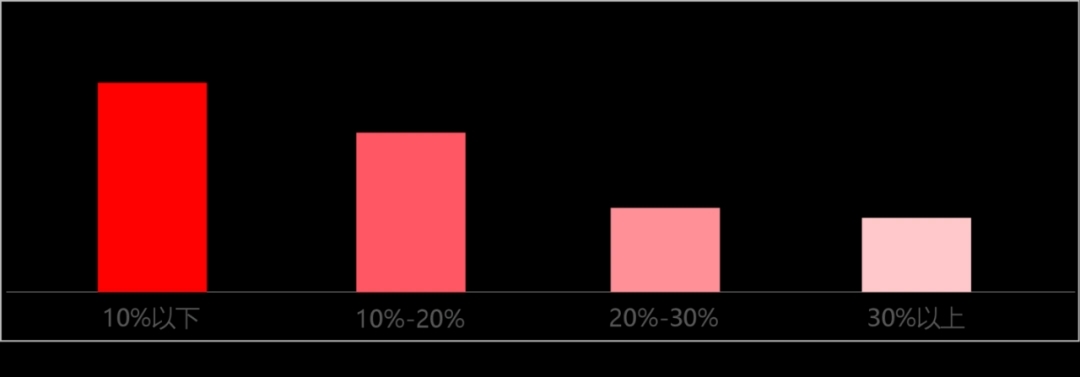

研发更强劲,创新驱动力更强

2023年,科创综指成分股的研发费用占营业收入比中位数达11.94%,73家公司研发强度超过30%,337家公司超过10%,显示出科技创新企业的高研发投入特性。

科创综指成分股2023年研发费用占营业收入比例分布

(数据来源:Wind,截至2023年末。上述内容仅用于说明市场的历史客观情况,非投资建议,不属于对产品投资收益或本金安全的保证。)

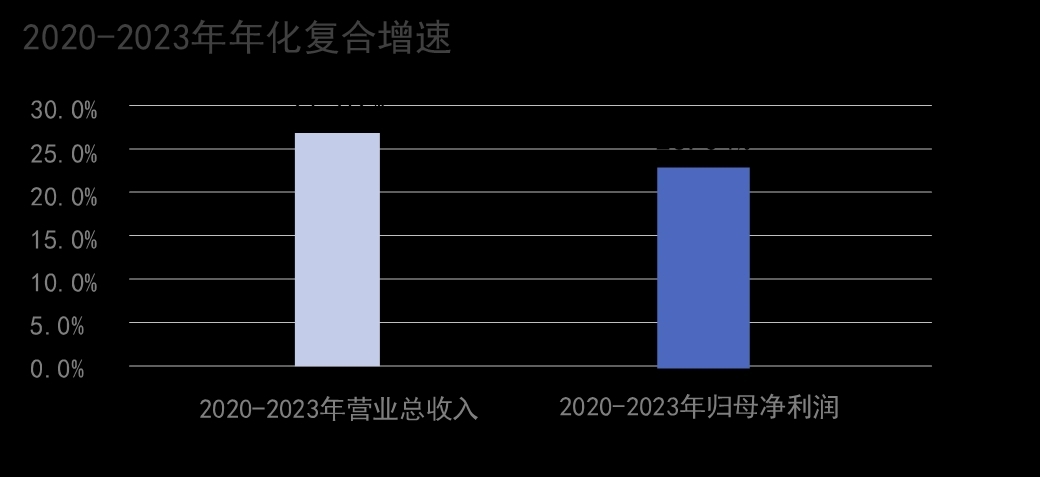

增速更高,成长动力强

2020-2023年,科创综指成分股营业总收入复合年增长率平均值达到27.02%,显示出强劲的增长动力。

(数据来源:Wind,截至2023年末。上述内容仅用于说明市场的历史客观情况,非投资建议,不属于对产品投资收益或本金安全的保证。)

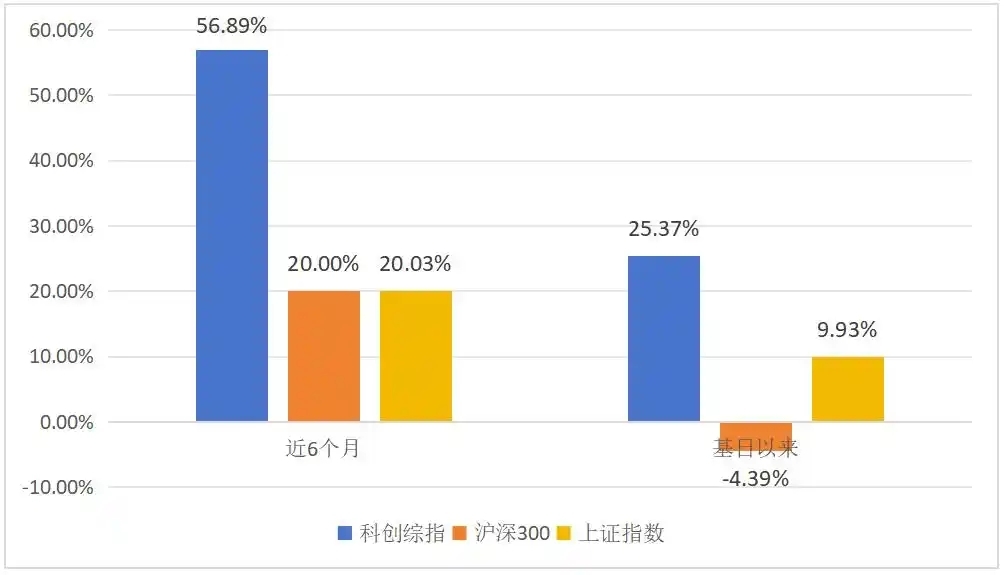

历史走势更出色,进攻性更强

回顾科创综指基日(2019年12月31日)以来走势:2020-2022年受益于科技股结构性牛市,科创综指在2021年8月创下68%的阶段最高涨幅;随后,受市场风格切换(价值股占优)及半导体周期下行拖累,科创综指从高点回撤;自2024年三季度末的行情以来,科创综指开启强势反弹,远超同期沪深300与上证指数。

作为中国资本市场改革的“试验田”,科创板承载着推动科技创新、助力经济转型升级的历史使命,不仅为硬科技企业提供了成长的沃土,也为投资者打开了分享科技红利的新窗口。在全球化竞争与科技自立自强的时代背景下,科创板汇聚了一批代表未来方向的创新企业,其投资价值不仅体现在企业的高成长性上,更在于对中国经济高质量发展的深远意义。展望未来,以创新为引擎、以价值为基石的科创板,或将成为资本市场一颗璀璨的明星。投资者不妨关注即将发行的国投瑞银上证科创板综合价格指数增强型基金,把握科技浪潮,布局未来资产。