#科创综指选招商# #吃药行情来了!港A创新药集体爆发# 进入2025年之后,中国资产一扫之前的颓势,港股科技率先进入技术性牛市。而这一轮行情的起源,是DeepSeek的破圈。相比美股在AI上的宏大叙事,DeepSeek的开源模式推动了AI技术市场变局,意味着中国资产在AI的关键产业链上不再是旁观者。基于此,以AI为代表的科创板成为了这一轮行情的主线。

经济转型升级背景下,新质生产力是长期主线。国内密集利好政策出台,“9.24”以来A股市场迎来一波强势的反弹行情。可以看到无论是ETF还是主动权益基金,都在持续回血,投资者信心正在恢复中。总体而言,目前成长风格显著占优,科技成长宽基迎来配置顺风期。市场自2022年年中以来,成长风格首次出现季度级别的收益率领先,一改近三年的颓势。

科创板开板至今已逾五年,积累了一批基本面良好的硬科技优质资产,且次新股多,在科技自立自强的迫切需求下,以及新兴产业支持政策发力下,科创企业盈利更具修复韧性。

科创综指是一条很年轻的指数。上证科创板综合指数发布于2025年初,覆盖除ST外的全部科创板股票,是科创板市场的全景图,也是科创板的首个综合指数。编制方式决定了其在科创板指数体系中更强表征力的存在。

最新样本数量超过560只,对科创板的市值覆盖度达97%,覆盖了200多家科创板规模指数尚未覆盖的个股。科创综指成分股市值分布上可达7900亿元、下可至7亿元,覆盖大、中、小盘证券,广泛的市值跨度能更全面地反映科创板市场的整体市值结构,避免单一市值风格风险。

科创50、科创100及科创200指数,因为在特定市值规模内选股,导致在行业分布上存在大幅偏离,科创50指数超配电子,低配医药生物、电力设备及机械设备等多个行业,而科创100、科创200指数低配电子板块,超配医药生物及电力设备指数,相比之下科创综指相对均衡的行业分布有助于降低单一行业风险,更好抵御行业风险。科创综指在兼顾板块龙头的同时,成分股权重集中度低于科创50指数,更高的分散性降低个股风险,平滑指数收益,更加适应不同环境。

科创综指累计覆盖17个申万一级行业,不仅涵盖了电子、医药生物、电力设备等行业,更新纳入了环保、有色金属、农林牧渔等行业,涉及了科创板的主要行业领域,具有较强的行业多样性和全面性。此外相比于市场均衡宽基中证800指数,科创板指数表现出更高弹性。

科创定位之高史无前例,企业是核心执行主体。政策不断强调“强化企业科技创新主体地位”。如果说在产业链占据枢纽位置、现金流充裕的央企巨头,更擅长饱和式投入下的追赶式创新,那么面向战略新兴产业、未来产业等前沿科技领域,进行从0到1的开拓式创新,则明显依赖激励机制更灵活、人才密度更集中的中小科创企业。

宽基ETF由一揽子成分股组合而成,投资分散,可较大程度避免单一股票的风险,极大程度分散经济下行尾部的黑天鹅风险。ETF及其联接资金利用效率高,而持有费率较低。此外,ETF的投资门槛低,可用于投资存在权限开通门槛的创业板、科创板等市场。

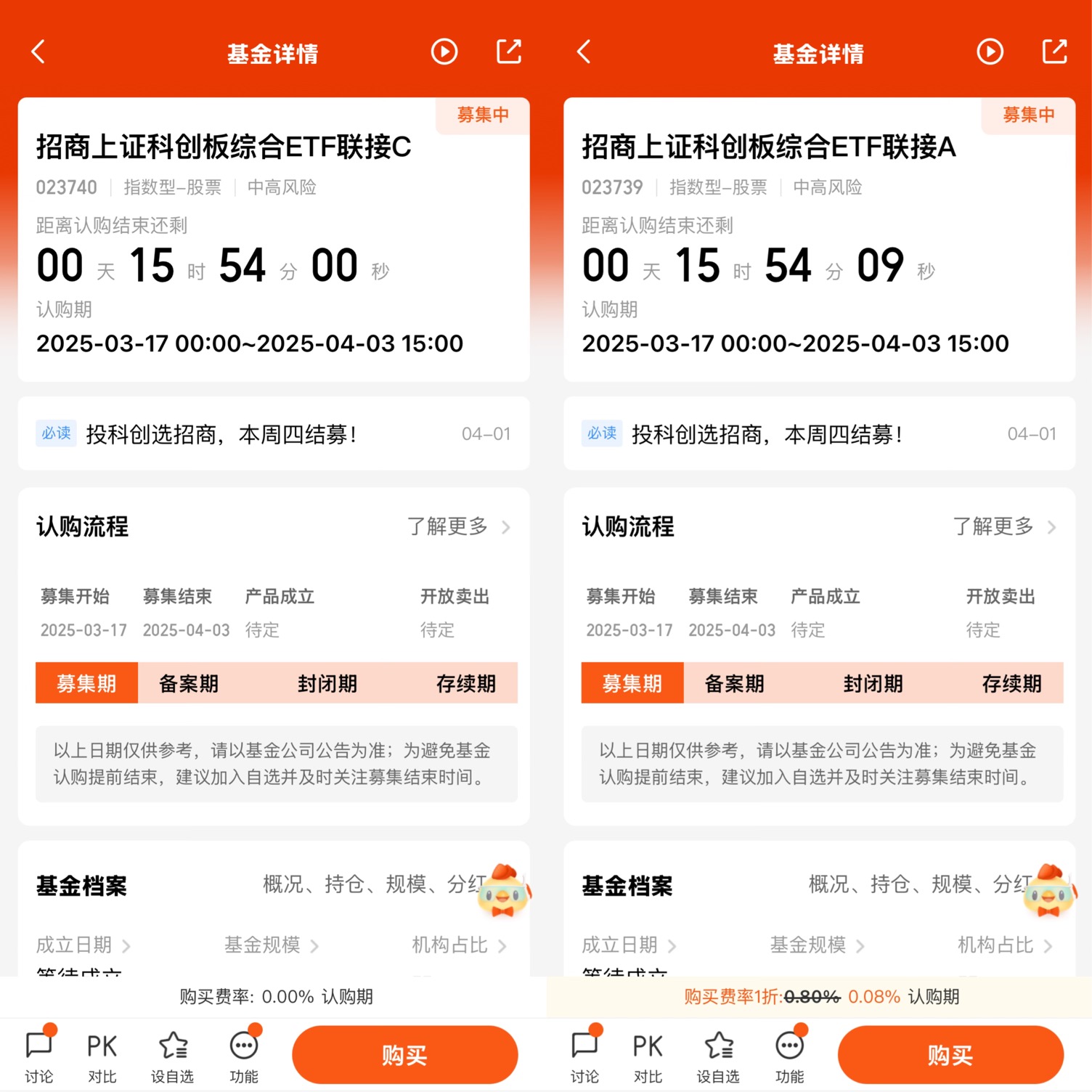

目前招商上证科创板综合ETF正在发行,作为ETF头部大厂,投研团队由多位具有多年丰富经验的专业投资经理以及专职研究人员组成。

更全面、更均衡、更分散。招商基金将依托全面市场布局、均衡行业配置及专业投研实力,为投资者打造科创板投资渠道,助力把握科创机遇。@招商基金