#科创有未来指数有增强#打卡第四天

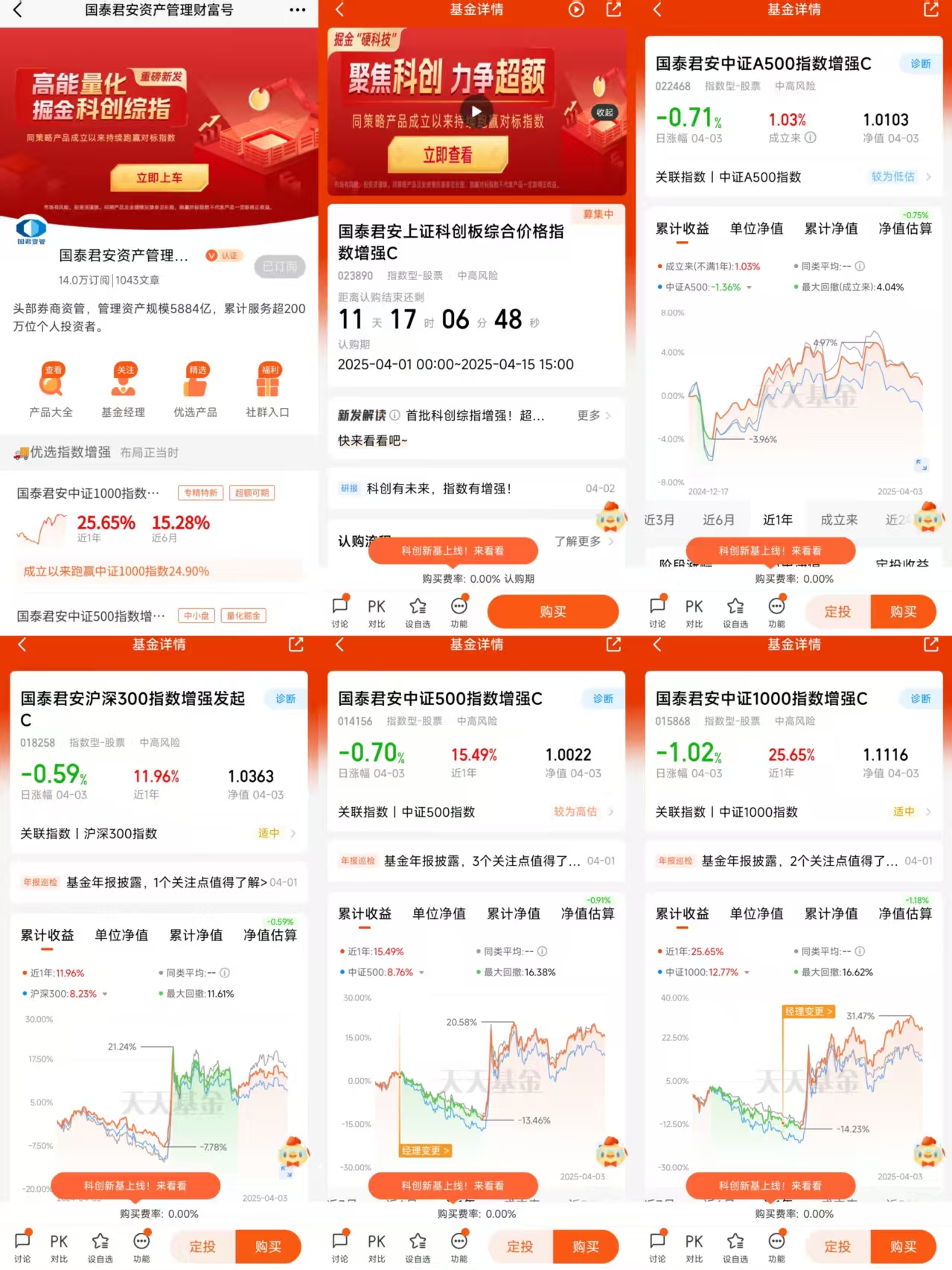

$国泰君安上证科创板综合价格指数增强A$

$国泰君安上证科创板综合价格指数增强C$

$国泰君安中证A500指数增强A$

$国泰君安中证A500指数增强C$

$国泰君安沪深300指数增强发起A$

$国泰君安沪深300指数增强发起C$

$国泰君安中证500指数增强A$

$国泰君安中证500指数增强C$

$国泰君安中证1000指数增强A$

$国泰君安中证1000指数增强C$

指数增强基金与普通指数基金的核心差异解析

指数基金与指数增强基金作为被动投资与主动管理结合的两大工具,在投资策略、收益目标、风险特征及成本结构等方面存在显著差异。以下从四个维度深入剖析两者的本质区别:

一、投资策略差异:被动跟踪与主动增强的本质区别

普通指数基金采用完全复制策略,严格按照目标指数的成分股及其权重构建投资组合。例如沪深300指数基金需100%复制指数成分股,仅允许5%的现金仓位用于应对申赎需求。而指数增强基金在80%-95%的仓位内被动跟踪指数的同时,允许5%-20%的仓位进行主动管理,通过量化模型或基本面分析调整持仓结构。这种差异直接导致两类基金的持仓透明度不同:普通指数基金每日公布持仓,而增强基金仅需季度披露。

二、收益目标差异:市场平均收益与超额收益的博弈

普通指数基金的核心目标是实现与基准指数的净值增长率误差不超过0.5%(年化),其收益完全取决于指数表现。例如2023年沪深300指数下跌11.38%,完全复制的指数基金净值跌幅普遍在11%-12%之间。指数增强基金则设定"基准收益+"的双目标,通过主动管理获取超额收益。以中证500增强基金为例,2023年行业平均超额收益达3.8%,部分头部产品超额收益超5%,但需承担主动管理带来的跟踪误差风险。

三、风险特征差异:系统性风险与非系统性风险的此消彼长

普通指数基金的风险特征与基准指数高度一致,主要承受市场波动风险。以2022年为例,沪深300指数基金最大回撤中位数为25.3%,与指数跌幅(21.63%)基本匹配。指数增强基金则引入双重风险:主动管理可能放大市场风险,例如2023年部分增强基金因行业配置偏离导致最大回撤达32%;同时新增主动决策风险,如某中证1000增强基金因选股失误导致超额收益为负。实证数据显示,增强基金的年化波动率通常比普通指数基金高2-4个百分点。

四、成本结构差异:管理费与交易成本的此消彼长

普通指数基金的管理费率普遍低于0.5%,交易佣金通过规模效应控制在0.03%以内。以易方达沪深300ETF为例,其综合费率仅0.2%。指数增强基金的管理费率通常在0.8%-1.5%之间,部分产品另收0.25%的业绩报酬。成本差异源于增强策略的实施:增强基金年换手率可达200%-400%,是普通基金的4-8倍,导致交易成本显著增加。某中证500增强基金年报显示,其交易费用占管理费收入的37%。

五、选择策略建议:基于风险收益偏好的决策框架

对于风险承受能力较低、追求市场平均收益的投资者,普通指数基金是更优选择。其透明度高、成本低廉,适合作为核心资产配置。而对于风险承受能力中等、追求超额收益的投资者,指数增强基金更具吸引力。选择时需关注三大指标:近3年超额收益稳定性(年化波动率<5%为优)、信息比率(>0.5为佳)、最大回撤控制(低于同类均值10%为佳)。

六、未来发展趋势:量化增强与基本面增强的融合创新

随着AI技术在投资领域的应用,指数增强策略呈现三大发展趋势:一是因子挖掘智能化,利用自然语言处理技术解析研报、公告等非结构化数据;二是组合优化精细化,通过机器学习算法实现毫秒级调仓;三是风险管理体系化,构建压力测试模型应对极端市场环境。这些创新将进一步缩小增强基金与主动管理基金的收益差距,同时推动管理费率下行。

指数增强基金与普通指数基金的差异本质上是被动投资与主动管理的边界博弈。投资者需根据自身风险收益偏好、投资期限及市场判断能力,在"完全透明"与"适度主动"之间找到平衡点。随着资本市场有效性提升,两类产品的长期收益将趋同,但短期波动差异仍将持续存在。

#特朗普“对等关税”细节出炉# #金价再创新高!新周期或刚刚启动# #清明踏青聊市场# #SU7事故致3死!雷军:绝不回避责任# #朱啸虎看空机器人遭怒怼!如何看待?# #吃药行情来了!港A创新药集体爆发#