#清明踏青聊市场#

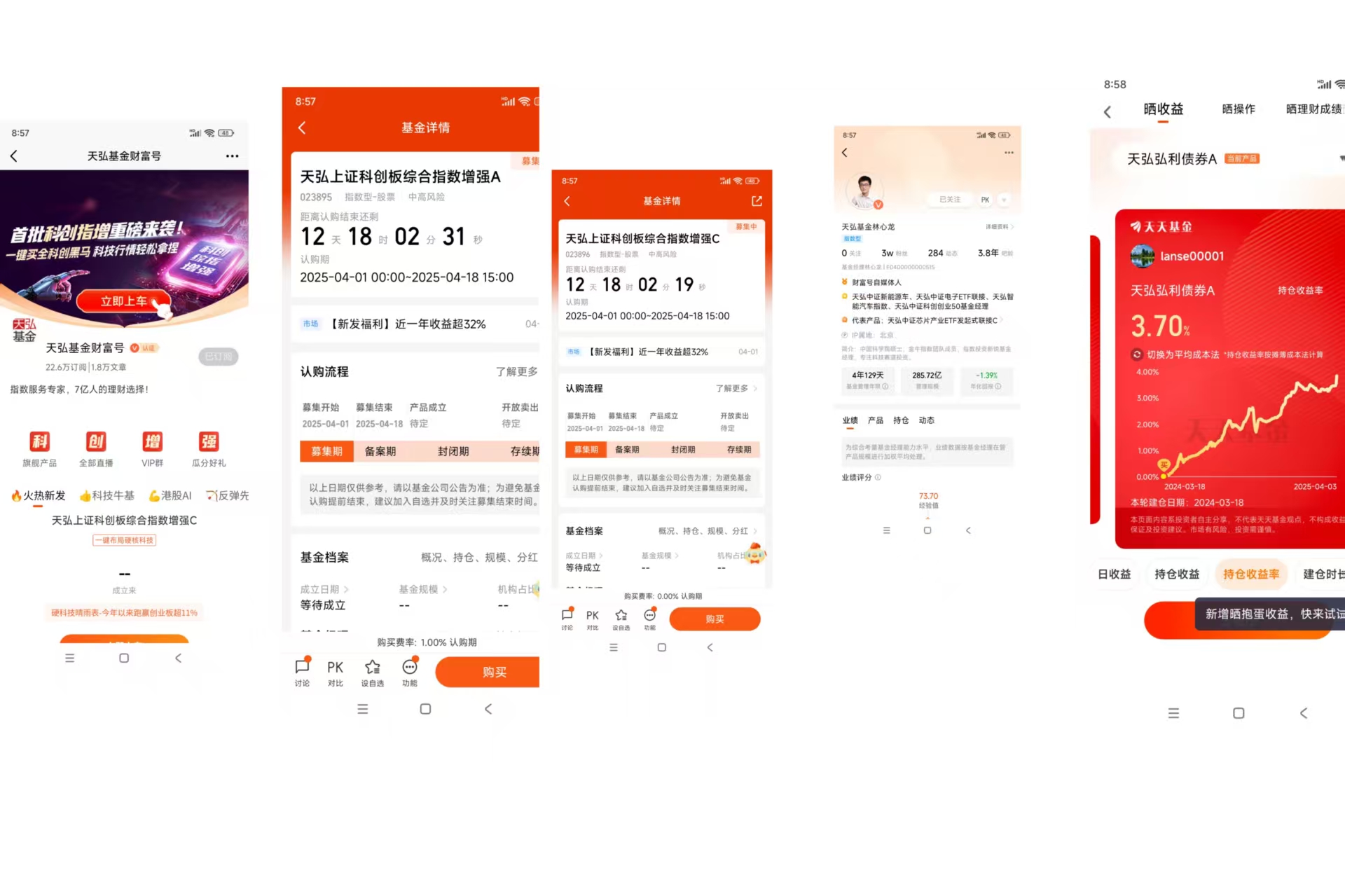

$天弘上证科创板综合指数增强A$

$天弘上证科创板综合指数增强C$

天弘上证科创板综合指数增强C(023896)投资价值深度分析

作为科创板首只综合指数增强型基金,天弘上证科创板综合指数增强C(基金代码:023896)自2025年4月1日启动认购以来,凭借其创新的产品设计、市场稀缺性及科创板长期发展潜力,成为投资者关注的焦点。本文从产品设计、市场环境、风险收益特征及潜在挑战四个维度展开分析,为投资者提供专业参考。

一、产品设计:创新性与策略有效性

指数增强策略的双重优势

该基金以上证科创板综合指数为基准,采用“被动跟踪+主动增强”策略,目标是将日均跟踪偏离度控制在0.5%以内,年化跟踪误差不超过7.75%。其核心优势在于:

- 量化模型驱动:通过多因子预测模型(整合估值、盈利、成长等因子)、结构化风险模型(分解个股风险为因子风险与特质风险)及交易成本模型,构建动态调整的股票组合。

- 存托凭证与衍生品投资:在标的指数成份股外,可投资科创板存托凭证,并参与股指期货、融资融券等工具,拓展收益来源。

- 灵活的资产配置:股票仓位不低于80%,其中标的指数成份股占比不低于非现金资产的80%,同时保留5%的现金或短期债券仓位以应对流动性需求。

管理团队实力背书

拟任基金经理林心龙管理规模超500亿元,现任天弘基金指数与数量投资部副总经理,其管理的天弘中证芯片产业ETF发起联接A近一年收益率达52.36%(截至2025年3月),展现出对科技板块的深度认知与主动管理能力。

二、市场环境:科创板长期发展潜力

政策红利与估值修复空间

当前科创板整体市盈率(TTM)为52.21倍,处于历史58.45%分位,低于创业板(65.32倍)与科创50指数(78.45倍)。随着政策持续支持“硬科技”企业(如半导体、生物医药、人工智能),科创板估值中枢有望提升。

行业结构优势

科创板集中了A股市场最优质的科技企业,2024年营收增速达28.6%,研发投入占比中位数达12.4%,显著高于主板(6.8%)。基金重仓的半导体、新能源、创新药等赛道,均处于技术迭代与国产替代的关键阶段。

三、风险收益特征:高波动下的超额收益潜力

收益增强路径

根据模型测算,若基金年化超额收益达到3%-5%,则长期年化回报有望突破12%-15%。例如,2024年科创板综合指数涨幅为18.7%,若基金实现4%的超额收益,则总回报可达22.7%。

风险控制机制

基金通过结构化风险模型限制行业偏离度(如半导体行业权重不超过基准的5%)、市值暴露度(中小盘股占比不超过30%)及换手率(年化双边换手率不超过15倍),以降低组合波动。

四、潜在挑战与不确定性

指数编制规则风险

科创板综合指数采用自由流通市值加权,若成份股出现重大负面事件(如退市),可能引发指数调整滞后风险。基金需通过主动调仓应对,但可能增加交易成本。

量化模型失效风险

当前多因子模型基于历史数据构建,若市场风格切换(如从成长转向价值)或政策冲击(如地缘政治风险),模型有效性可能下降。

流动性风险

科创板部分股票日均成交额不足5000万元,基金大规模调仓时可能面临冲击成本。例如,2024年某科创板股票因减持公告单日跌幅达15%,对基金净值造成短期扰动。

五、投资建议与配置策略

目标投资者

- 科技赛道长期配置者:将基金作为科技板块的底仓配置,替代部分主动管理型科技基金。

- 指数增强策略爱好者:通过量化模型获取超额收益,同时降低单一股票风险。

- 风险承受能力较高的投资者:基金波动率可能高于沪深300增强型基金,建议持有期不低于1年。

配置建议

- 单笔投资:当前科创板估值处于合理区间,可逢低布局。

- 定投策略:每月定投金额的30%-50%,平滑市场波动。

- 组合搭配:与港股科技ETF、纳斯达克100指数基金搭配,分散区域风险。

六、结论

天弘上证科创板综合指数增强C兼具指数化投资的透明性与主动管理的灵活性,在科创板长期发展的政策红利与产业升级趋势下,具备显著的配置价值。然而,投资者需充分认知其高波动特性,并结合自身风险偏好与投资目标,理性参与这一创新型产品的投资。@天弘基金

#特朗普“对等关税”细节出炉# #金价再创新高!新周期或刚刚启动# #SU7事故致3死!雷军:绝不回避责任#