01

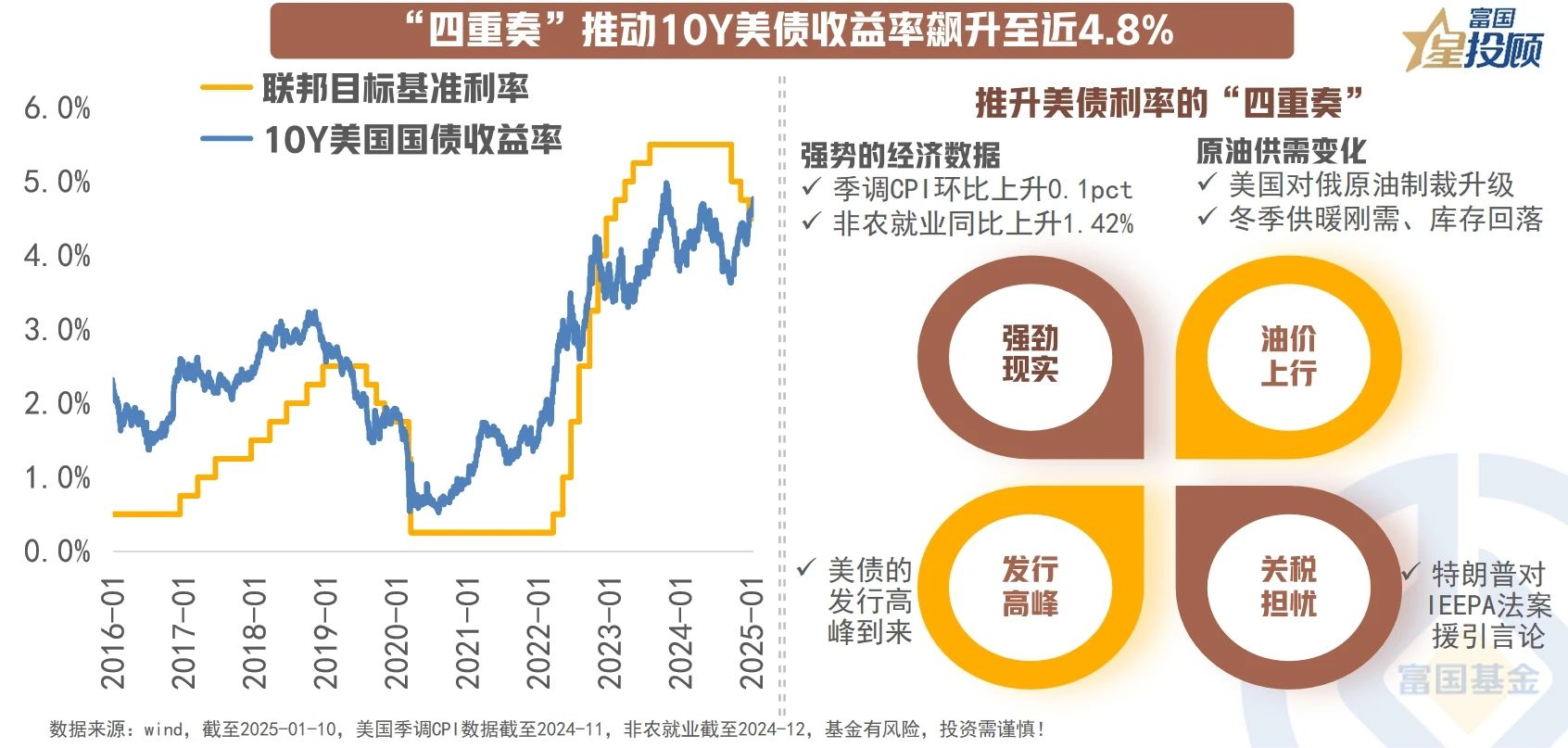

“四重奏”推动10Y美债收益率飙升至近4.8%

在短短一个月的时间里,作为全球资产定价锚的10年美债收益率快速逼近4.8%。从原因上看,四大因子驱动着利率的快速上行:1)美国强势的经济数据;2)油价快速上行;3)市场对关税全面征收的预期升温,加剧二次通胀的担忧;4)美债一季度进入发行高峰期。

从节奏上看,这一轮利率上行恰似2024年初的翻版重演,彼时也是在全球制造业修复预期下,美债利率从3.8%升至2024年4月的4.7%,高点和低点都相仿。更有甚者,2023年二季度到2023年10月有一轮更大幅度的上行,美债利率最高突破5%。但无一例外的是,这两轮都在差不多的位置逆转回落,那此次是否也会如此?

02

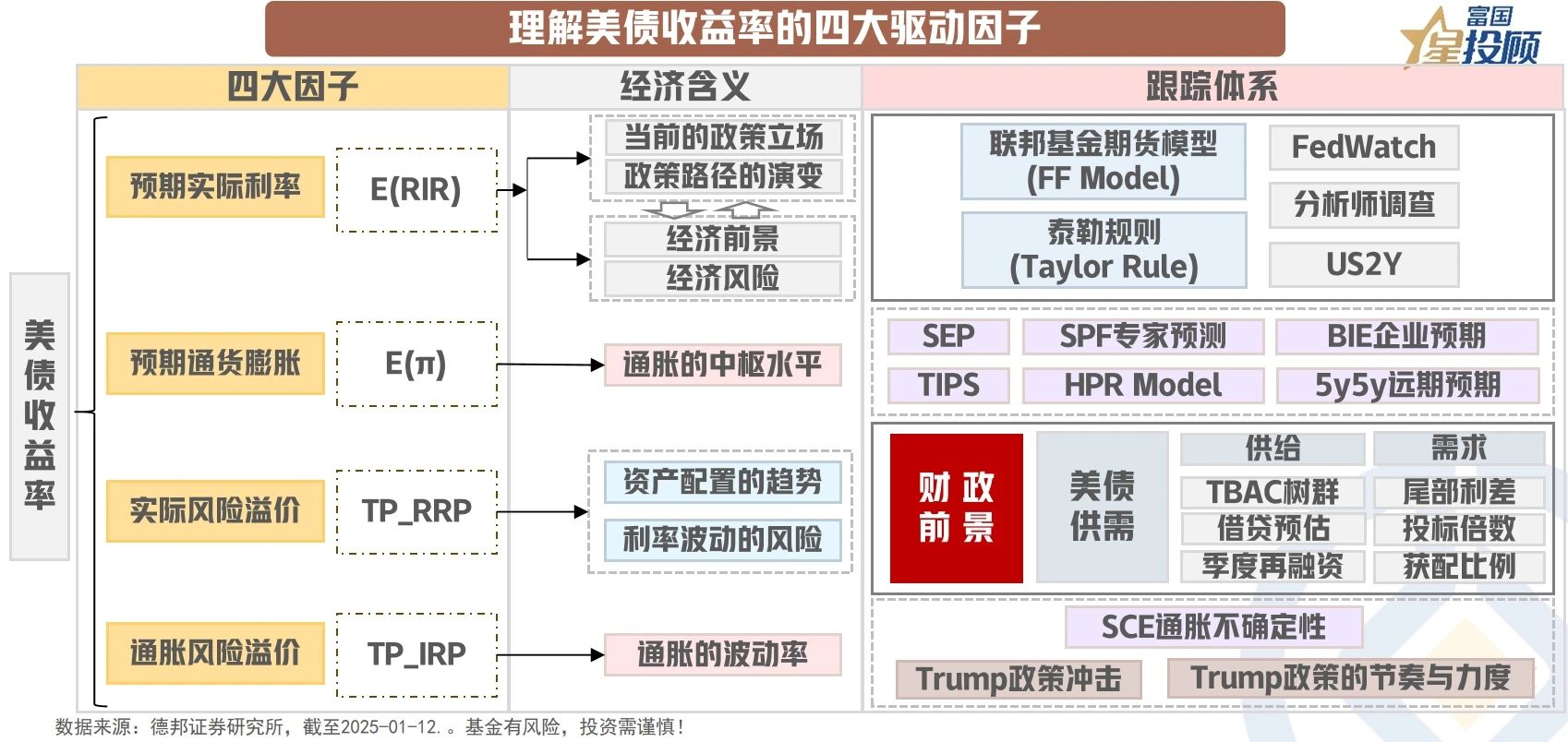

理解美债收益率的四大驱动因子

美债收益率主要有两大主流分析框架。一是,实际利率+通胀预期的模型,旨在基本面和通胀层面上对收益率进行解释。二是,“风险中性利率+期限溢价”的模型,长期利率可以分解为预期短期利率,再加上额外的风险补偿部分,即“期限溢价”。在两大主流模型下,美债收益率可以分解为四大驱动因子:预期实际利率、通胀预期、实际风险溢价、通胀风险溢价。

03

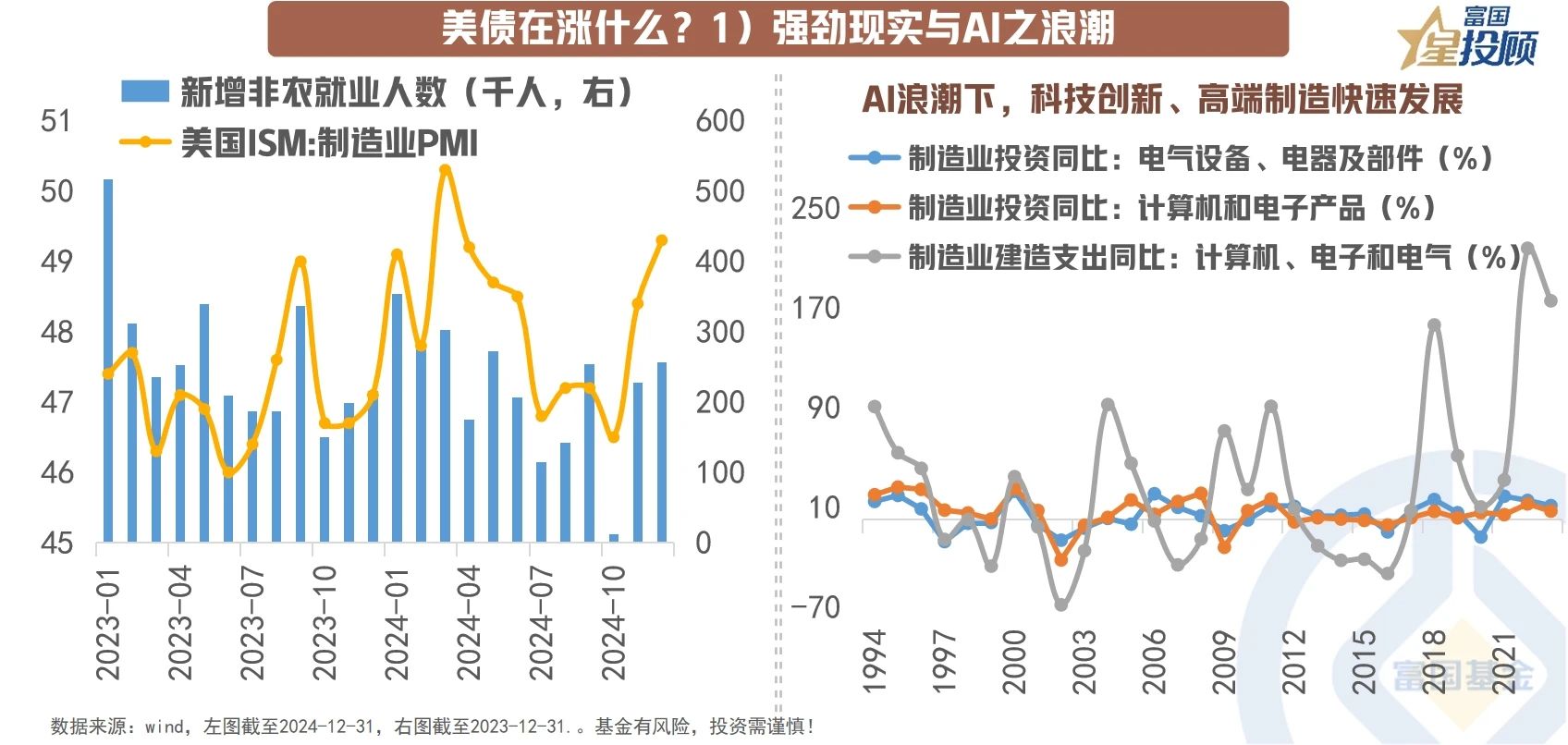

美债在涨什么?1)强势数据与AI之浪潮

美国国债实际收益率自2022年不断上行,已接近金融危机前的水平。经济增长是推动实际利率上行的主要动力,且PMI及非农就业等高频数据,在近期仍然保持较强的韧性,甚至超市场预期。而本轮经济增长的背后主要有两大原因:1)AI等科技浪潮拉动私人投资增长,技术扩散有望提升社会生产率,并进一步带动私人消费的“正循环”;2)股市和房价持续上涨,带来的财富效应。在风险偏好提升下,股债的跷跷板效应也使得美债利率处于高位。

04

美债在涨什么?2)Trump2.0之下的“通胀担忧”升温

12月FOMC会议后,鹰派情绪与通胀叙事持续,市场和美联储“达成共识”,现实和预期共振。从现实看,美国核心通胀下行受阻,11月核心CPI同比基本持平前值;从预期看,去通胀最后一公里备受“颠簸”。特别是,近期关税大范围加征与企业税减税的通胀叙事预期升温,美国密歇根1年期/5年期通胀预期为3.30/3.30%,较上年底上升50BP/30BP。

05

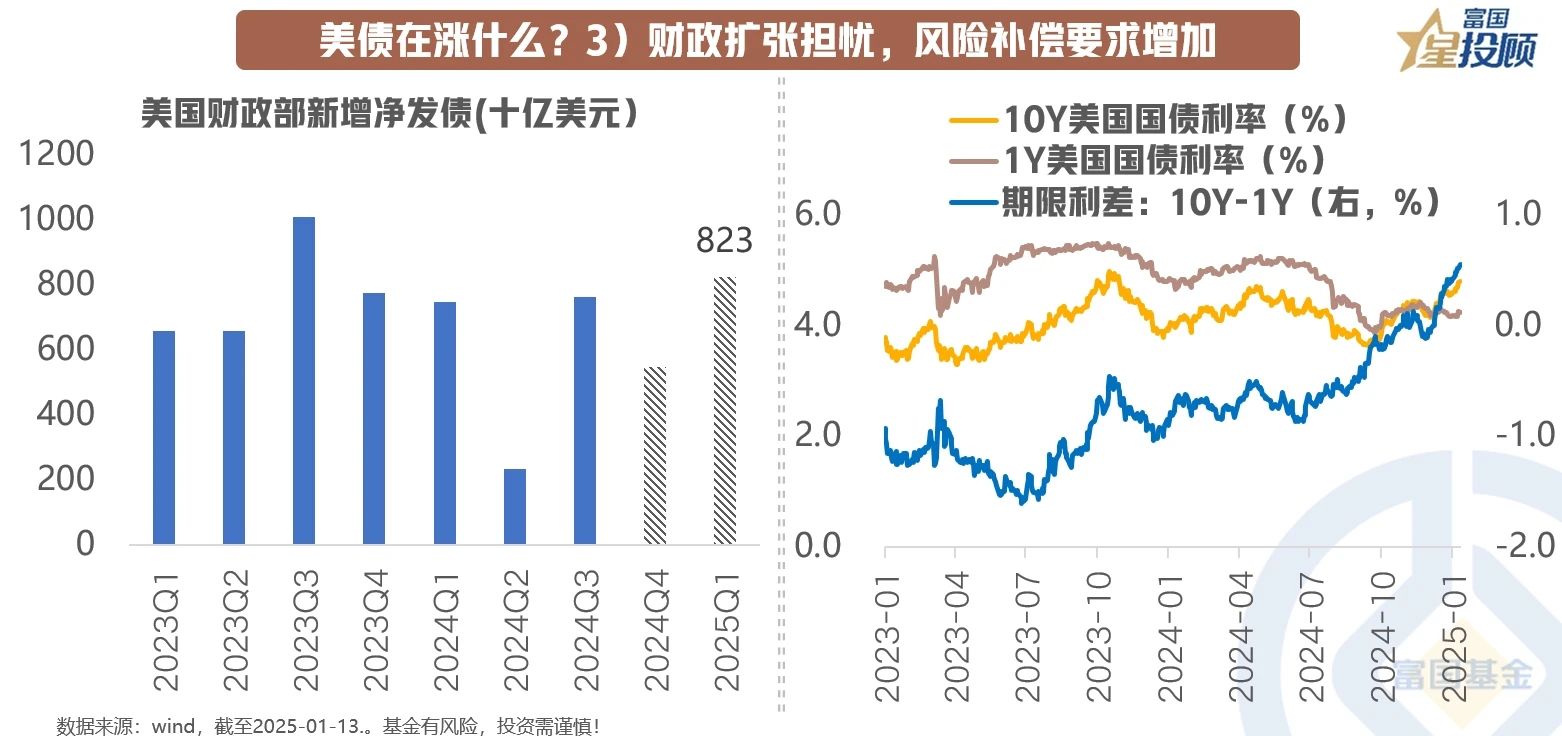

美债在涨什么?3)财政扩张担忧,风险补偿要求增加

2025年,从增收关税和削减政府开支手段看,似乎都无法削减美国的债务压力,投资者开始担忧未来美国债务和长期发债量都可能较高。一方面,美国财政部预计2025年Q1美国国债发行规模或达到8230亿元,是2023Q2以来的次高。另一方面,美联储政策路径的不确定性加大,投资者需要更大的风险补偿来对冲,美债期限溢价达到近十年的高位。

06

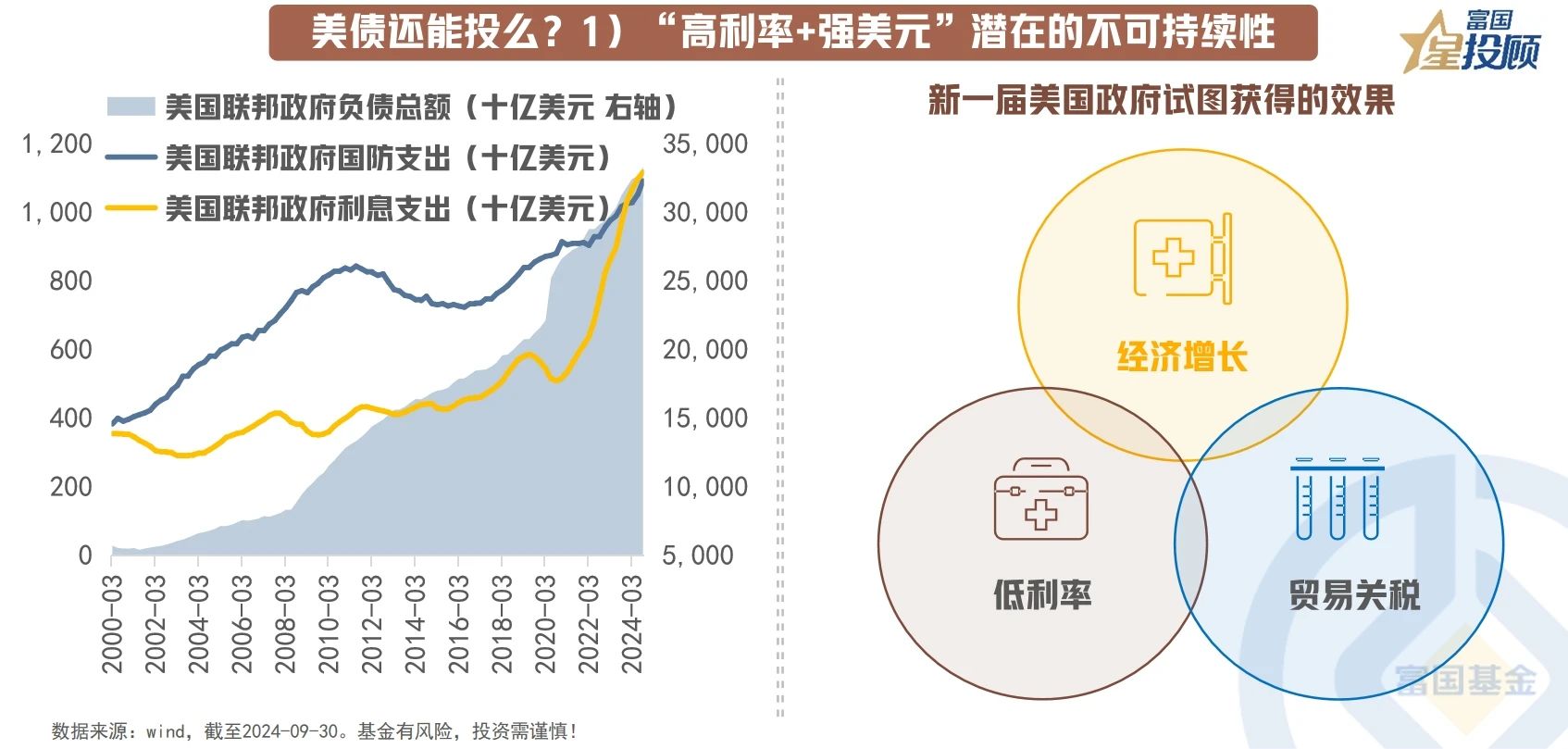

美债还能投么?1)“高利率+强美元”潜在的不可持续性

当前,无论是美股、美债,还是美元的走势,都反映了美国经济强势增长的预期和趋势。但强势的经济增长背后,是高利率的困境,以及贸易关税下通胀抬升的预期。新一届政府期待的经济增长、低利率,及增加贸易关税,基本上形成了新的“不可能三角”。特别是,当前美国债务负担相较于2016年时更重,利息的支出已经超过了国防支出的水平,“高利率+强美元”具备内在的脆弱性。

07

美债还能投么?2)高票息是王道,美债或迎黄金布局期

票息收益、资本利得、以及汇兑损益,是美债投资收益的三大来源。当前,美债的各期限收益率均超4%,且都处于近十年75%以上的高分位数水平。这意味着不考虑资本利得,仅采用持有到期的“吃票息”策略,收益已相当可观。当然,资本利得最近的体验并不好。但当前10Y美债利率已接近4.8%的历史高位,为以后的资本利得提供了波段操作的空间。

在此背景下,美债的投资策略可能有两种情形。第一种,利率高+上行趋势+人民币贬值,持有到期买短端;第二种:利率高+下行趋势+人民币升值,波段交易、“卷久期”买长端。

08

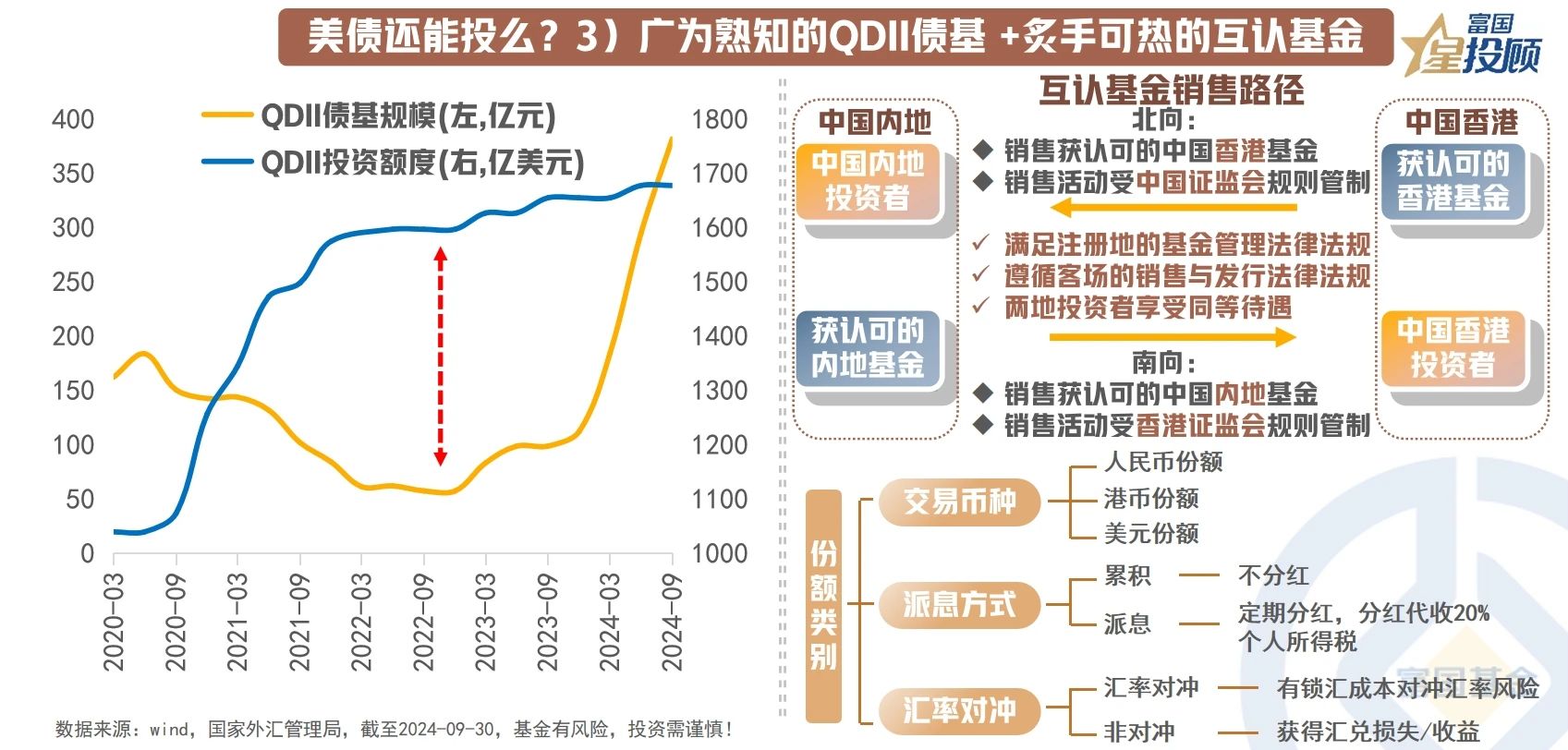

美债还能投么?3)广为熟知的QDII债基 +炙手可热的互认基金

QDII允许合格的境内机构投资者在一定额度内投资境外的证券市场,是投资美元债的主要渠道。但当前该投资渠道面临额度紧张问题。目前存续的25只QDII债券型基金中,7只已暂停申购,18只暂停大额申购,其中10只限购1000元,5只限购100元。

在此背景下,投资者逐渐转向香港互认基金寻找替代。香港互认基金(北上基金)即为通过中国证监会审批、注册后、可直接在内地市场上进行销售的香港基金产品。截至2025/1/10,共计41只香港基金获得互认基金的批复,合计128只基金份额,份额区别主要在于计价货币、是否派息及是否对冲。其中,债券基金16只。

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

#投顾交流会##1月你有哪些操作计划?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。

2、RMB汇率是有一定压力,漂亮国也盼着RMB贬值,但汇率是基石、悠关众多领域、甚至代表国力,我即使放弃出口增长也会稳定汇率,相信国家定力,勿赌RMB大幅贬值,况且前期已有消化

我们是有管理的浮动汇率,要了解国情、理解“管理”含义,央行汇率管理工具多、空间大,RMB汇率报价的核心在外管局的“逆周期因子”,计算逆周期因子的“逆周期系数”不公开、实际是汇率管制

3、我们的美债基金高额管理费和托管费,除了基金公司赚钱、基民大概率赚不到钱