2024年指数基金吸引了绝大部分人的目光,市场的焦点也是围绕指数基金、ETF等。真有种“风水轮流转”的感觉,当年趋之若鹜的主动权益基金光环不复存在。

当然,我自己觉得主动与被动没有优劣之分,也是此消彼长的节奏。主动权益基金关注度降低,这些基金的季报也“无人问津”。

但一些知名基金经理的季报,还是值得关注的,从中也能发现其投资逻辑,以及他们的“得与失”。

为什么要关注季报、年报?这些是了解基金经理的第一手材料。

为什么要提张坤?张坤是主动权益基金的代表明星基金经理,曾经管理规模突破千亿。大家对其“又爱又恨”,原因就是他管理的基金赚到过钱,或许也亏过不少。

在投资圈来说,每次张坤的季报,是被大家深入研究的;一个是了解张坤的投资方向和思路,另一个他的季报,往往会有比较不错的“按摩”效果。

另外,张坤所在的易方达基金,已经是基金公司中头部的头部,各类产品布局一应俱全,几乎没有产品的短板。从张坤的投资理念中,也能了解到基金大厂的风格和动向。

还要提一点,基金四季报是截止四季度末那一时刻的数据,距离当下不远不近的时间。

四季度张坤管理的4只基金,规模合计589.42亿相较于上季度,规模减少了101.4亿。尽管如此,张坤大概率还是管理主动权益基金规模最大的基金经理。

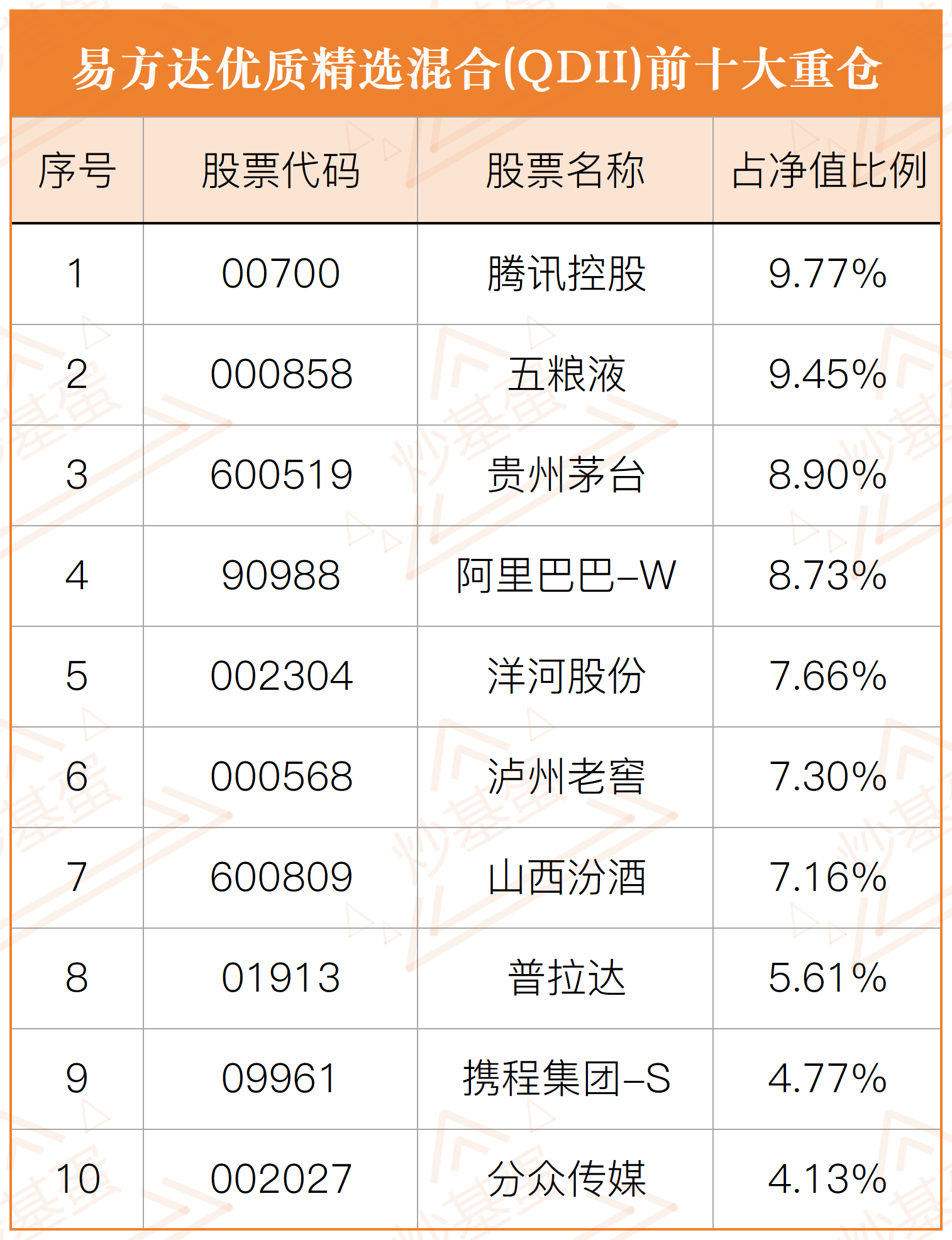

持仓变动

整体变动不大,主要调整了科技和周期行业,大笔加仓阿里巴巴,大幅减持了中国海洋石油、美团。

其中,携程和分众传媒进入易方达优质精选前十大重仓。

关于季报里的观点,我们多看看。

“在管理基金的12年多的时间里,有几个时点,例如2014年初和2024年底等,绝对估值都是很低的水平。如果进一步考虑无风险利率水平,2024年底的30年国债收益率只有2014年初的不到一半,两者对比,显然2024年底的估值更有吸引力。”

关于高股息,张坤也有提及:

“在过去绝大部分时间内,高质量和高股息率两种属性往往很难在同一个资产兼得。高质量资产往往存在估值溢价因此股息率不高,而高股息率资产有相当比例都有高杠杆或强周期的属性,ROIC通常不高。但现在,我们能找到越来越多同时满足高质量和高股息率两种属性的资产。”

关于科技和AI:

“还有一些公司有“科技期权”,这些优质公司有顶级的人才,同时也有大量的数据和应用场景,在AI方面持续大力投入,不论AI带来效率提升还是出现新的变现场景,这些公司有望显著受益。”

最后的“按摩”:

“对于很多优质公司,目前市场共识是感知到有不少风险的状态。但在资本市场中,投资者“感知的风险”和“实际的风险”通常会出现偏差。正所谓,市场先生不是指导投资者的,而是服务投资者的。我们认为,目前市场先生对不少优质公司提出的报价很有吸引力。”

很多人觉得张坤只会投“消费”,但如果把一件简单的事情,做到炉火纯青,也是非常难得的。这几年消费行业很艰难,面对隔壁起飞的科技、AI等行业,仍能坚守住自己的投资初心,相当难得。

本内容由小助理生成,点击头像查看更多精彩内容