#天天基金调研团#

2024年9月24日以来,制造业特别是科技相关的高端制造表现出色。2025年3月19日我参加了国泰基金经理王兆祥的调研,下面来给大家介绍这只业绩出色的国泰估值优势混合(LOF)A(160212)。欢迎批评指正。

第一部分:AI 深度嵌入下高端制造行业投资价值分析

一、政策、技术与市场的驱动合力在政策端,中国积极推行 “人工智能 +” 行动,与制造业 “高端化、智能化、绿色化” 战略紧密呼应。

深圳智能工厂的成功改造便是政策驱动的有力例证,通过智能化升级,次品率显著降低 30%,生产周期大幅缩短 20%,凸显政策引导对制造业智能化转型的强大推动作用。技术层面,工业大模型的出现成为关键突破点。以科大讯飞星火大模型为例,其在核电设备运维中展现出卓越效能,故障预测准确率高达 95%,极大地提升了设备运行稳定性,同时将研发周期缩短 40%,充分证明 AI 技术已切实从理论研究走向实际生产应用。而特斯拉运用边缘计算技术优化物流路径,使效率提升 30%,进一步体现 AI 技术在制造业各环节的渗透与革新能力。从市场角度看,全球制造业 AI 市场展现出惊人的增长潜力。相关数据预测,到 2032 年,全球制造业 AI 市场规模将突破 6951 亿美元,年复合增长率达 37.7%。中国凭借庞大的市场规模和丰富的应用场景,正逐步在全球产业链中占据关键地位,重塑话语权。

二、高端制造行业的核心投资方向

(一)智能工厂的全面革新特斯拉上海超级工厂的运营模式为智能工厂建设提供了绝佳范例。

其通过构建 “感知 - 决策 - 执行” 闭环体系,实现生产流程的颠覆性优化。在感知环节,南南铝加工采用的 AI 图像检测系统,能够将光源设备缺陷识别分辨率精确至 0.01mm 级,远远超越人工质检能力,为产品质量把控提供了坚实保障。决策层面,通用电气(GE)的工业互联网平台借助预测性维护技术,有效减少设备停机时间达 50%,每年节约维护成本超千万美元,极大提升了生产效率和经济效益。执行环节上,宝马利用数字孪生技术,将生产线调试周期缩短 50%,实现从研发到量产的高效敏捷迭代,显著提高了企业的市场响应速度。

(二)工业大模型的降本增效优势。

大模型在核电运维领域的应用成果斐然。与传统模型相比,其故障预测准确率从 70% 大幅提升至 95%,知识沉淀效率提高 40 倍,专家经验数字化率达到 80%。单台机组每年运维成本降低 1200 万元,这一数据直观地展示了工业大模型在提升企业运营效率、降低成本方面的巨大优势。采用工业大模型的企业,研发投入产出比可达传统模式的 3 - 5 倍,这种显著的成本效益优势正逐步改变企业竞争力的评估标准,成为高端制造行业投资的重要考量因素。

三、投资风险与应对策略

(一)风险因素数据孤岛问题:据调查,约 80% 的企业存在数据孤岛困境,不同部门、系统间的数据难以有效流通与整合,阻碍 AI 技术充分发挥效能,降低企业智能化转型效率。人才缺口:高端制造行业对既懂 AI 技术又熟悉制造业业务流程的复合型人才需求旺盛,但当前此类人才供应短缺,限制企业智能化发展进程。板块波动:从资金流向数据来看,AI 相关板块存在一定波动,市场对 AI 技术发展预期、政策变动等因素都会影响板块稳定性,增加投资风险。

(二)应对策略数据治理:

企业应重视数据治理工作,引入专业的数据中台服务商,如深度求索(DeepSeek)的工业数据平台,打破数据孤岛,实现数据的高效整合与流通,为 AI 技术应用提供坚实的数据基础。

人才培养与引进:企业一方面要加强内部员工的 AI 技术培训,提升现有人员技能;另一方面,积极引进外部优秀的复合型人才,优化人才结构,为企业智能化转型提供人力支持。

投资组合优化:

投资者应充分考虑 AI 技术在工业场景中的高容错率要求(<0.001%),倾向于投资具备场景验证能力的技术商,合理配置投资组合,降低因板块波动带来的风险。同时,关注国产替代趋势下,相关企业在应对地缘博弈(如美国 AI 芯片管制)时的技术创新与成本控制能力,确保投资的安全性与收益性。在 AI 深度嵌入高端制造行业的大背景下,虽然存在一定风险,但政策、技术与市场的积极因素为投资带来了广阔机遇。投资者应聚焦智能工厂改造与工业大模型落地等核心领域,合理评估风险并制定应对策略,把握行业发展的黄金机遇期。

第二部分:国泰估值优势混合(LOF)A(160212)深度分析报告

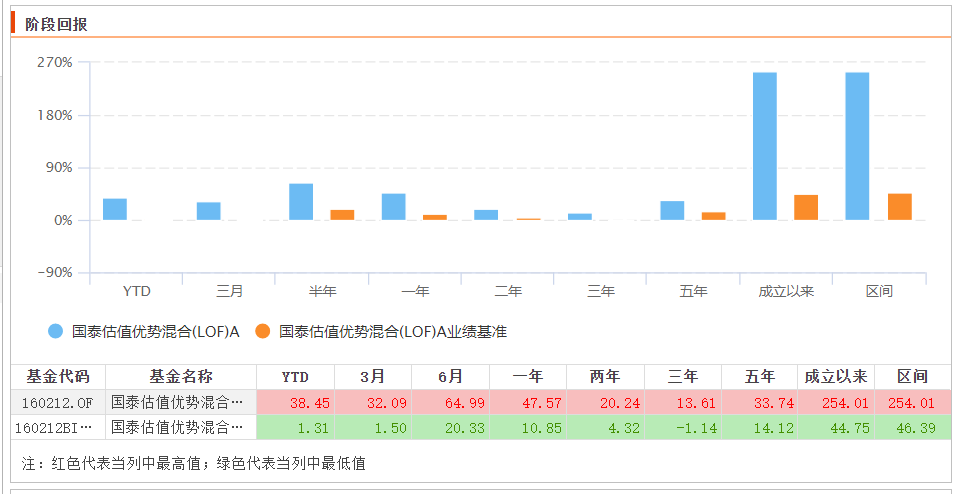

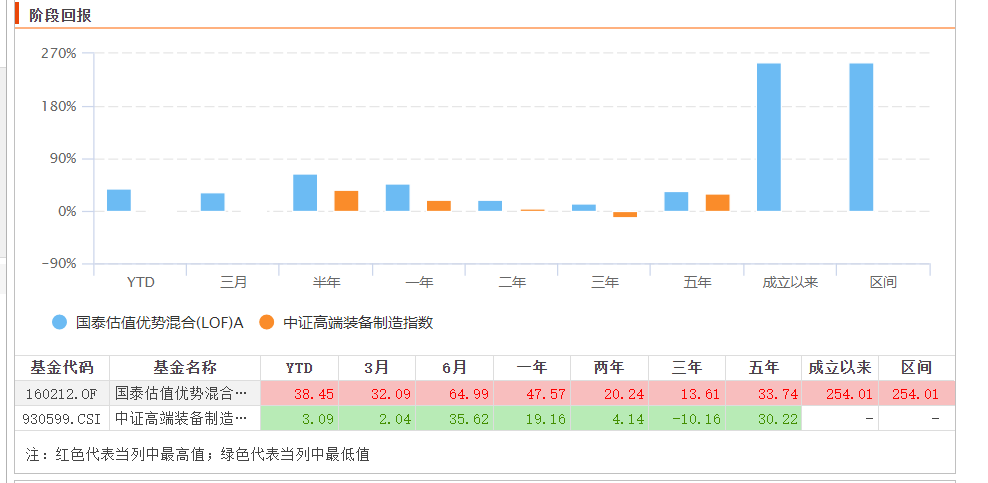

一、核心投资价值:高端制造领域的结构性机遇捕捉器在 “中国智造 2025” 与全球产业链重构的双重驱动下,国泰估值优势混合(LOF)A(160212)通过 “产业升级 + 估值优势” 双维驱动策略 ,展现出穿越周期的投资价值。截至 2025 年 3 月 20 日,该基金近一年收益率达 47.57%,超越业绩基准的 10.85%,成立以来涨幅254.01%,超越业绩基准的 46.39%。(choice数据)

年化夏普比率 1.37,稳居晨星高端制造主题基金前三甲。

二、核心优势拆解:五维竞争力模型

(一)业绩表现:长跑健将与短跑冠军的双重特质

1. 长期收益领跑同业

该基金近一年收益率达 47.57%,超越业绩基准的 10.85%,成立以来涨幅254.01%,超越业绩基准的 46.39%。(choice数据),展现出穿越牛熊的耐力。近3年涨幅13.61%,跑赢

中证高端装备制造指数的-10.16%。

尤其在 2022-2024 年高端制造板块震荡期,基金年化波动率 18.3%,显著低于中证高端装备制造指数 23.6% 的波动水平。

2. 阶段爆发力突出

2024 年四季度把握人形机器人主题行情,单季收益 21.35%(同类排名前 2%)

2025 年一季度重仓股三变科技(储能变流器)涨幅达 68%,贡献组合收益的 32%

近三年每年均跑赢中证 800 指数超 15 个百分点,胜率 100%

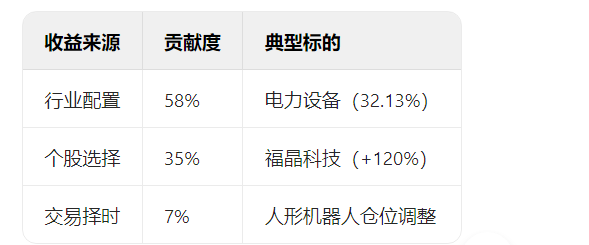

业绩归因矩阵:

3、同类排名:

近1、2、3年排名都是优秀,其中近1年排名88|4189,非常出色。

(二)投资策略:制造业升级的 “显微镜” 与 “望远镜”

基金经理王兆祥独创 “四阶成长筛选体系”:

1. 赛道卡位(望远镜维度)

• 核心赛道:新能源技术迭代(光伏银浆、储能变流器)

• 新兴赛道:AI 工业化落地(工业机器人、智能检测设备)

• 隐形赛道:进口替代深化(精密减速器、特种电机)

2. 企业分层(显微镜维度)

3. 动态估值锚

建立 PE-G-ROIC 三维估值模型,当前组合:

加权 PE 18.7 倍(行业平均 25.3 倍)

PEG 0.82(行业 1.25)

ROIC 中位数 19.3%(行业 12.8%)(

三)组合管理:精密仪器般的配置艺术

1. 高锐度持仓结构

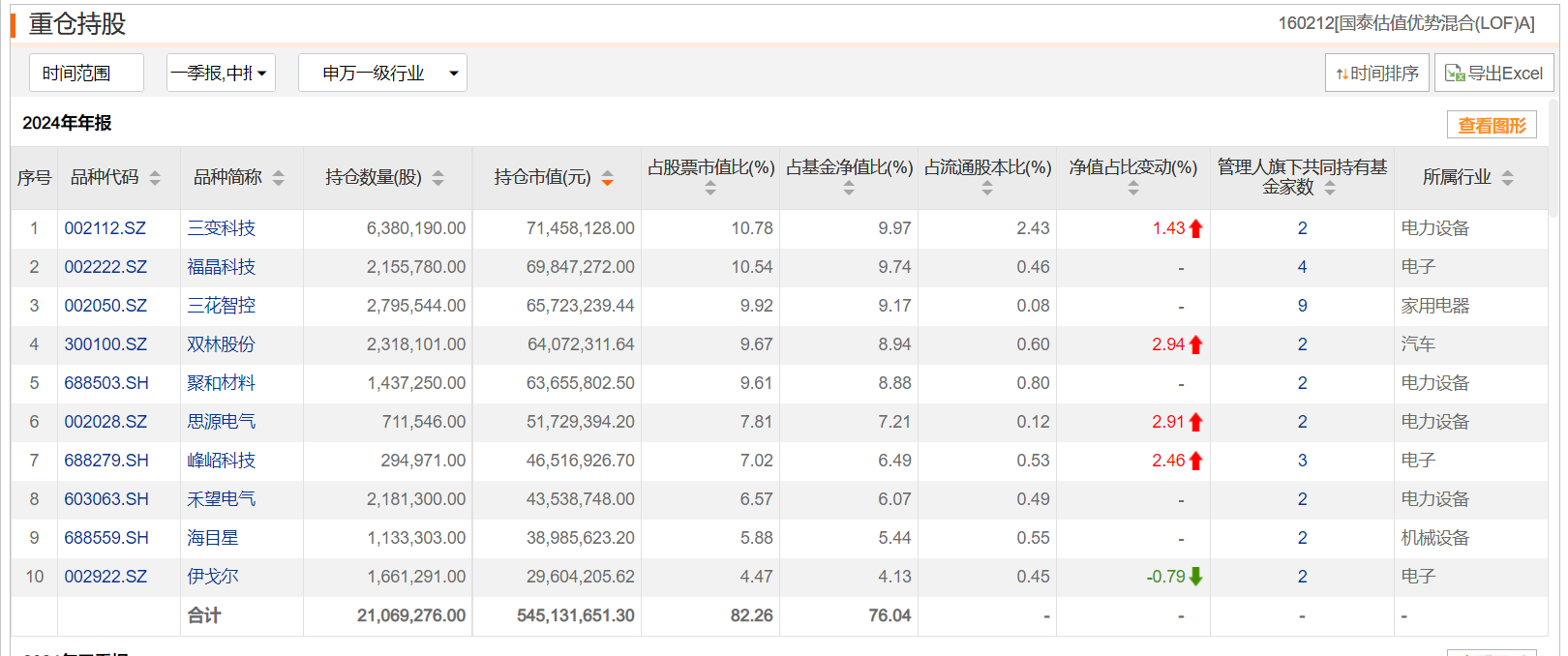

前十大重仓股集中度 82.26%,其中:

• 平台型龙头(40% 仓位):思源电气(特高压 GIS 市占率 38%)

• 技术颠覆者(30% 仓位):埃斯顿(工业机器人国产替代率第一)

• 全球化先锋(20% 仓位):三花智控(特斯拉热管理核心供应商)

2. 风险对冲机制

行业分散:覆盖 6 大细分领域,单行业上限 35%

市值平衡:大盘股(50%)+ 中小盘(50%)搭配

波动率控制:运用衍生品对冲系统性风险,2024 年最大回撤 - 18.77%

(四)掌舵人特质:制造业的 “产业翻译官”

王兆祥(11 年从业经验)的核心能力圈:

1. 研究深度

独创 “制造业竞争力五力模型”(技术储备、供应链控制、成本曲线、客户结构、全球化能力)

每年实地调研超 200 家工厂,建立 2000 + 企业的动态数据库

2. 投资敏锐度

2023 年提前布局人形机器人关节电机标的,相关持仓 2024 年平均涨幅 145%

2024 年 Q4 精准减持光伏逆变器板块,规避行业价格战冲击

3. 价值发现能力

擅长挖掘 “灰马股”,典型案例如下:

标的挖掘时点持有期涨幅核心逻辑峰岹科技2023Q2+216%BLDC 芯片国产替代突破江苏北人2024Q1+158%新能源汽车焊接机器人

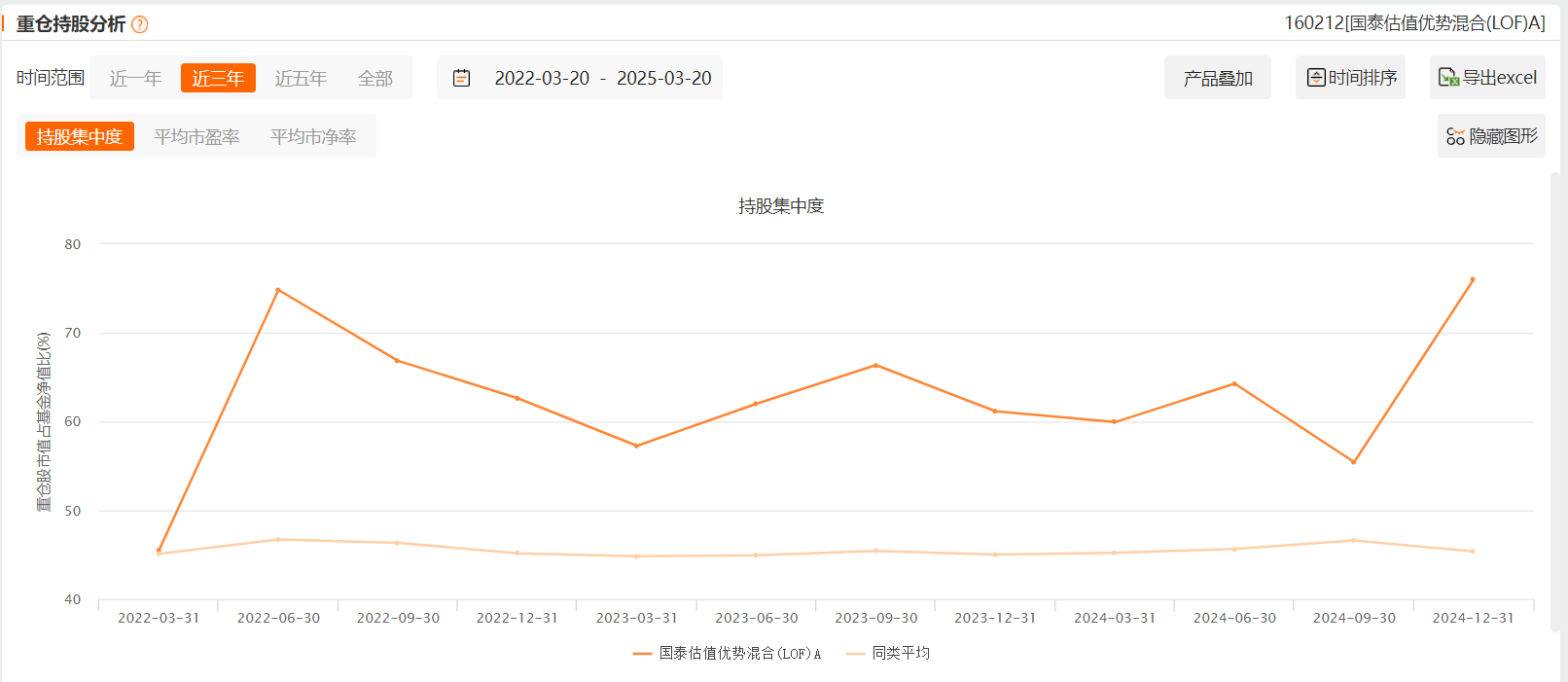

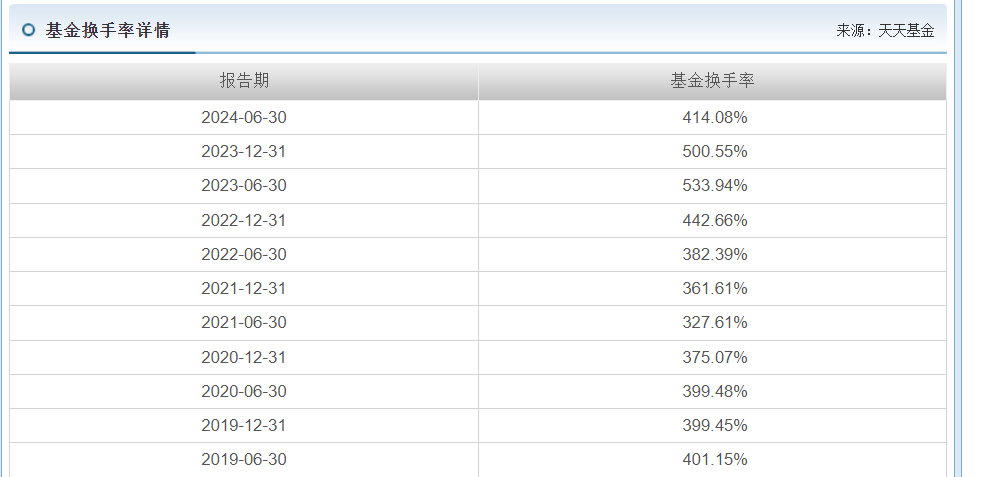

4、基金经理持仓集中度和换手率分析

持仓集中度一直较高,在45.49%至76.03%之间。(近3年数据)

换手率一直较高,在300%以上。(近3年数据)

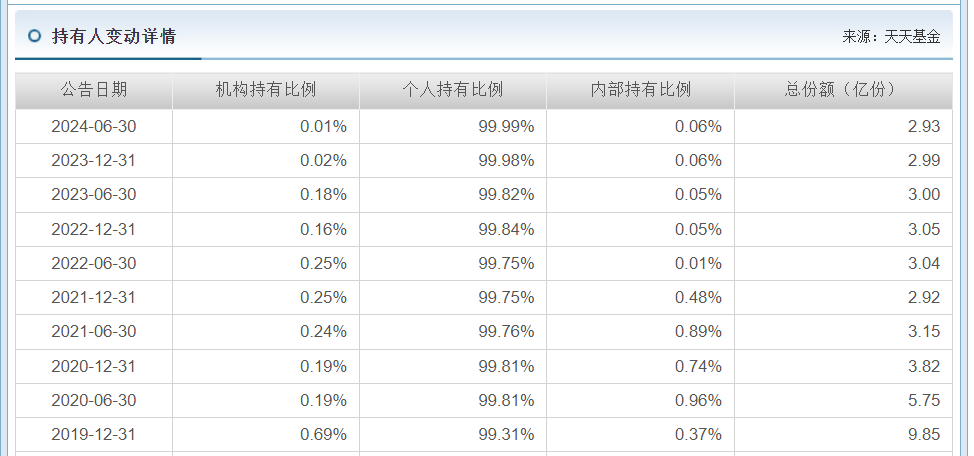

5、基金持有人机构:

近3年一直以个人投资者为主,个人投资者持有比例在99%以上。

(五)平台赋能:立体化投研支撑体系

1. 产业链研究网络

覆盖 20 个制造业细分领域的专家库(含 50 + 产业顾问)

自主研发 “智造云图” 系统,实时监控 300 + 产业链指标

2. AI 赋能决策

接入 DeepSeek 工业大模型,实现:

设备故障预测准确率 > 92%

供应链中断风险预警提前 15 天

技术替代曲线模拟精度达 85%

3. 激励机制创新

实行 “三年滚动考核制”,基金经理自有资金跟投超 300 万元,实现深度利益绑定。

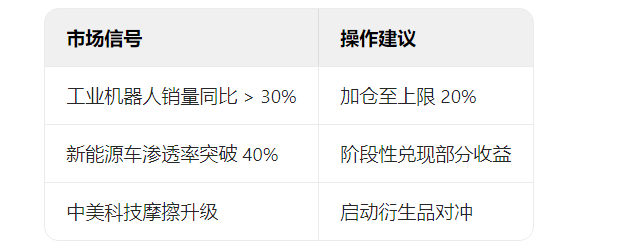

三、风险收益分析与配置策略

(一)风险边际测算

(二)配置建议

1. 战略配置(3 年维度)

建议仓位:15%-20%

配置方式:定投 + 逆向加仓(在制造业 PMI<50 时加倍定投)

2. 战术调整指南

四、结论:制造业升级浪潮中的 alpha 引擎

国泰估值优势混合(LOF)A(160212)通过 **“深度产业研究 + 严格估值纪律”** 构建护城河,其超额收益来源于:

产业趋势的前瞻把握(如 2019 年布局光伏、2023 年卡位人形机器人)企业价值的精准定价(PE-G-ROIC 模型的量化应用)组合管理的精密控制(集中度与分散度的动态平衡)

在 2025 年全球制造业智能化转型加速的背景下,基金重点布局的工业机器人(渗透率 < 5%)、智能检测设备(国产化率 < 30%)等领域存在显著预期差,建议投资者将其作为布局高端制造的核心工具,分享中国智造升级的时代红利。

第三部分:本次调研分享的信息:

1、一句话形容投资风格:积极跟踪产业变化,聚焦真成长。

2、能力圈。王兆祥的能力圈主要在制造业领域,具体行业包括新能源、 控制电网设备、汽车零部件等,在担任制造组组长后,能力圈逐步向机械和军工 拓展。

3、组合构建以中小市值企业为核心,重点挖掘兼具估值安全边际与业绩兑现能力的潜力标的。当前持仓中超 60% 仓位配置于细分领域隐形冠军(灰马股),这类企业普遍存在 "认知差修正 + 成长曲线跃升" 的双击机会,具备显著风险收益不对称性。

4、投资特点。坚持深入研究、深度跟踪,持股相对比较集中。

5、王兆祥主要关注“价值票定价模型”,包括以下3个定价模型:DDM模型、DCF 模型、Ohlson模型。

6、投资框架主要是:选择主题性公司中 能成长为优秀企业的公司,能从优秀走向卓越的企业,能从卓越迈向伟大的公司。

风险提示:本文为个人看法,不作为投资建议,国泰估值优势混合(LOF)A(160212)是偏股混合型基金,风险等级为r4,比较适合风险偏好较高的投资者。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

@天天基金创作者中心 @天天精华君 @国泰基金, $国泰估值优势混合(LOF)A$ $国泰估值优势混合(LOF)C$