#天天基金调研团#

2025年蛇年开年,A股迎来了一轮科技与制造业深度融合的浪潮。在Deepseek等前沿科技企业的推动下,AI技术加速渗透到制造业、新能源、电力设备等领域,催生了“人工智能+”的新经济模式。这一趋势下,科技与制造业的升级成为A股的核心主题:政策层面,国家持续加码对新能源、高端制造、AI等领域的支持;市场层面,相关企业的盈利能力和成长性备受关注。科技板块如何投?现在配置科技会不会太迟?这些都是大家关心的重点,也是本次调研聊到的关键内容!通过这次调研,我觉得能给大家更好地理解当下市场变化的特征,令资产配置更合适的市场风格!

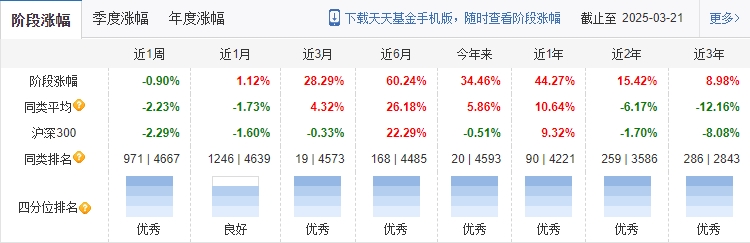

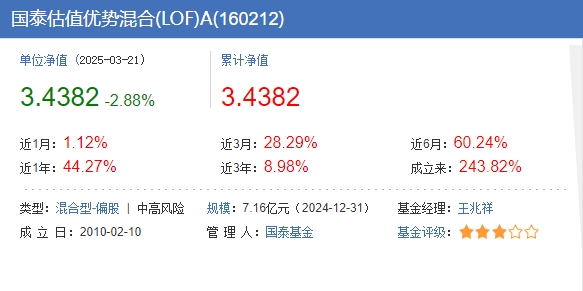

先给宝子们介绍嘉宾:王兆祥先生。拥有 10 年证券从业经历,3 年投资管理经验。国泰基金自主培养的成长风格基金经理,能力圈从电力设备、新能源延伸至机械、军工滚雪球式蔓延拓展,用一句话形容投资风格就是积极跟踪产业变化,聚焦真成长。2022年6月21日起任国泰估值优势混合(LOF)基金经理;2023 年开始担任国泰基金制造业投研组组长。现在基金资产规模有7.17亿(2只基金),代表作国泰估值优势混合(LOF)A,近3月涨幅28.29%(19|4573),近6月涨幅60.24%(168|4485),同类排名位于第一梯队。(截至2025-3-21,数据来源:天天基金)

一、当前行情的基本面与后市展望?

王兆祥经理指出,过去两年国内大部分制造业都面临较大困境,主要来源于以下2个方面。第一是房地产和新能源两大行业压力较大;第二是巨大的不确定性给制造业带来另一重压力。但2025年国内货币和政策会更加友好,经济基本面预期修复,内部和外部因素对A股影响都会边际减弱,制造业基本面发生了趋势性反转:在国家逆周期调节背景下,锂电和光伏的价格短期内稳步上涨;房地产经历了两年大幅下行,目前已经基本企稳。

还有是全球AI产业链共振趋势逐渐明朗,Deepseek发布之后,AI创新周期与中国有了更大的关联度。中国今年的数据中心投资金额可能会超过 8000亿,AIDC大规模建设和投资将在短期内带动制造业企业订单收入增长,短期表现可能比较乐观,人形机器人行业发展有望想象空间。这个行业横跨了电力设备、新能源、汽车零部件、整车以及机械等行业,这些行业都是国内A股上市公司的主要行业,机器人板块行情也带动了这些行业的估值抬升,一些之前被压制的公司得到更多人、资金、机构的认可,后市发展比较乐观。

二、今年投资策略:聚焦高端制造,把握AI与产业升级红利

王兆祥经理认为高端制造未来有比较大的上涨空间,当前组合里(国泰估值优势混合(LOF)A)约60%以上的股票未来至少还有翻倍以上的空间。 这个我也在肉上找到很多相关的研究报告,市场对人工智能产业的展望预期都很好,而且离达成现实似乎并不远:

比如Deepseek等企业推动AI算力需求爆发,带动服务器、光模块等AI基建硬件需求。华泰证券指出AI技术的快速发展将带来巨大的市场机会,尤其是在生成式AI和大模型领域。华泰预计到2025年,全球AI市场规模将超过5000亿美元。预计2025年全球AI硬件市场规模突破5000亿美元。

再比如人形机器人2025年行业进入量产阶段,国内企业凭借成本优势抢占全球市场。摩根士丹利基金认为2025年是人形机器人产业化进程的重要一年。近年来,随着政策推动、技术进步以及产业生态逐渐完善,市场对于人形机器人赛道的关注度持续提高,以特斯拉Optimus为代表的主流人形机器人产品,每次重大技术突破和展示都会驱动美股和A股人形机器人指数的一轮上涨。经过了数年的探索、开发和方案迭代,目前全球大部分头部人形机器人产品都已经取得了阶段性成果,陆续投入实际生产场景进行试点测试。

三、真实案例拆解:高端制造行业如何投?

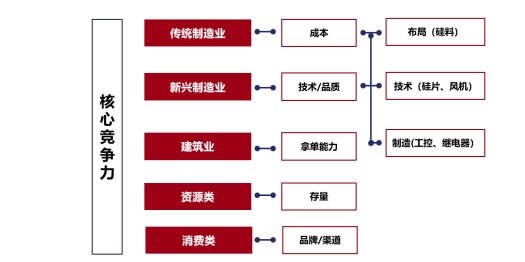

王兆祥经理通常会先从中观切入寻找投资线索,再从宏观中寻找大逻辑验证,最后从微观中跟踪公司的情况。王兆祥经理提到在担任研究员期间,发现有一只收益比较高的股票“XX电器”,曾经在与该公司董事长、战略部负责人交流时发现,变压器行业在未来的5-10年可能会迎来春天,主要原因为:变压器行业在过去20年几乎没有盈利,经历了比较大的行业出清,变压器行业巨头已经逐渐难以支撑;海外和同行的情况也说明了变压器经历出清后需求景气度可能提升。在发现投资线索后,再从宏观面自上而下地验证逻辑是否通顺:新能源装机带来的电网智能化改造,对变压器的需求在不断增加;北美AI投资持续增长,对变压器和电力的需求也是大幅增加;贸易战以来制造业出现回流,对电力、变压器等类基础设施设备的需求有比较明显的拉动。这三点从宏观上验证了变压器需求的高景气。最后从微观上进一步了解这些公司的具体情况,通过专家调研和交流,了解这部分公司的订单情况,包括对未来订单预期的展望、销售展望等。

四、国泰估值优势混合(LOF)A是一个怎样的基金?主要数据详解

国泰估值优势在市场反弹行情中业绩表现出色,今年以来涨幅 34.46%,同类排名20 | 4593;近半年涨幅 60.24%,同类排名168 | 4485;近 1 年涨幅 44.27%,同类排名90 | 4221。 超额收益来源:王兆祥经理投资企业整体偏中小市值,聚焦有估值、有业绩的“灰马股”,目前组合中60%以上的仓位是灰马股。

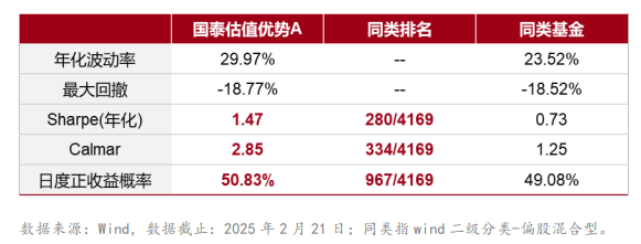

风险数据方面,国泰估值优势的年化波动率29.97%与最大回撤-18.77%与同类基金相当,夏普比率、卡玛比率、日度正收益概率指标看远远优于同类基金平均表现。王兆祥经理在投资过程中不会过多关注个股的回撤,不太会设置严格的回撤控制指标,例如不会有跌20%就要止损这种操作。如果投资逻辑没有发生变化,个股刚开始下跌时不太会补仓;如果跌幅比较大,可能会补仓。如果持仓个股下跌10% 以上,王兆祥经理会深入研究下跌原因,通过充分调研交流,确定标的没有问题的话甚至会加仓;如果发现有问题会进行减仓操作。

估值方面,基金PE估值水平大约在5-30倍PE区间,对比人形机器人行业2025年初100倍PE,持仓更注重性价比。王兆祥经理很少买30倍以上PE 的公司,如果公司的PE超过了30倍可能会进行兑现。30 倍PE是基于对公司未来的业绩研究做出的判断,需要经过大量的调研和分析,企业的业绩确定性比较高的时候,才会重仓持有5-30倍PE的股票。

五、国泰估值优势混合(LOF)A为什么值得关注?

国泰估值优势混合(LOF)A核心配置方向是科技制造+AI应用,具体来看目前该产品持仓为:与AI基建相关的软硬件占40-50%;与AI应用相关的人形机器人占30%左右;与逆周期调节相关的电新行业占10-15%;灵活仓位占5%左右。近1年的换手率为414%,比同类平均水平(500%-600%)略低一些,换手主要依据买入个股的逻辑是否发生变化,一旦买入逻辑发生变化才会进行换手。王兆祥经理选出优秀公司要分三步走:

1、组织力量

在调研过程中,一般会和企业中低层的管理人进行交流,观察他们对公司使命的理解,以及公司未来盈利水平、产品发展的想法,从聊天中可以感知到组织的力量。这一点我们散户很少能做到,在一开始就比不上专业人士。

2、核心竞争力

在调研过程中,一般会和公司高层人员进行交流,从而了解公司过去获取超额利润来源、核心竞争力、与同行的差异。通过理解核心竞争力,可以对公司整体的未来盈利趋势有一个比较明确的把握。要知道不同行业的核心竞争力差异比较大,作为散户,我们可能对自己所处的行业比较了解,但对其它行业,专业的人对行业发展理解更深,能够赚到他们认知内的钱,而我们是很难做到的。

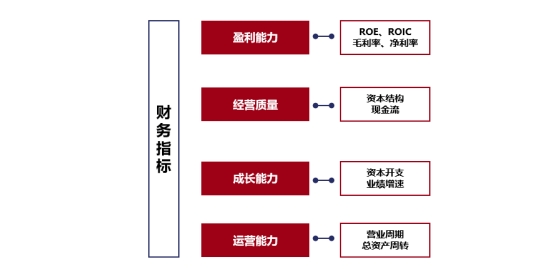

3、财务指标验证

财务指标是“表现+承诺”是最好的后验指标,包括ROE、ROIC等。除此之外,还需要理解公司之前的状态,包括的经验、做错的案例、哪些事造成了他与同行之间盈利的差异、过去的财务表现等。只有充分理解一个公司的过去,才能判断未来行业发展趋势中,这个公司会如何应对和表现。财务方面散户能通过公开的财报信息了解企业,但对比王兆祥经理的全面细致全面分析,我觉得还是有不少的差距,对企业的估值会有不少的偏差,往往可能卖飞本来还能上涨的牛股。

从选股的行业与条件看,国泰估值优势混合(LOF)A无疑比我们散户更专业,加上挺优秀的业绩,就是我们学习的好榜样。

个人总结:

经过这次调研,我觉得今年市场的主线基本确定是大科技方向,而人形机器人目前赛道拥挤,行业PE偏高的情况下,真要挑选出好公司挺难的。但经过王兆祥经理无私的分享高端制造业中纯周期行业、价值成长行业、周期成长行业的投资思路,为散户打开了一个可以操作的可视化投资策略,我认为能帮助我们在市场中取得更好的获利回报。当然,作为散户,从零开始执行调研→验证→持仓三步走有点验证,如果觉得麻烦的话,其实关注王兆祥经理的代表作国泰估值优势混合(LOF)A也是可以的,两者并不冲突,甚至可以互相印证!非常感谢天天基金网这个平台给我这样一个调研的机会,让我学到不少干货!

$国泰估值优势混合(LOF)A(OTCFUND|160212)$

$国泰估值优势混合(LOF)C(OTCFUND|016616)$

$国泰中证机器人ETF发起联接C(OTCFUND|020290)$

$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$

#机构:机器人规模将远超汽车、3C行业#