#天天基金调研团#

调研背景

1、本次调研内容背景来源《3.19日【天天基金调研团】今年如何把握高端制造投资机遇?调研制造业投资专家王兆祥!调研国泰基金基金经理王兆祥活动。

2、本文的两大核心

核心一:为使得读者更加深入理解沈犁经理的投资逻辑以及操作思路,天咨君精心搜集、整理了王经理近些年的各项路演资料,为大家呈现王经理在不同时期的具体投资思路,以便综合系统了解基金经理的投资能力、成长经历。

核心二:国泰估值优势混合(LOF)A(160212) 产品介绍及深度评测。$国泰估值优势混合(LOF)A(OTCFUND|160212)$

核心一:王兆祥经理各时期路演精华分析

一、2022年6月上任初期:坚守估值优势,锚定产业升级

2022年6月21日,王兆祥正式接管国泰估值优势混合(LOF)A(160212)。彼时,A股市场正处于结构性分化阶段,传统行业估值承压,而新兴成长板块波动剧烈。王兆祥在首次路演中提出“高质量+低估值”双轮驱动策略,这一理念贯穿其后续投资实践。

市场认知:

他判断,中国经济正从高速增长转向高质量发展,传统制造业的“估值洼地”与新兴产业的“技术红利”将形成共振。例如:2022年三季度持仓中,中国西电(电力设备)、三变科技(特高压)等低估值标的占比超15% ,显示其对政策驱动型行业的敏感度。

产品定位:

王兆祥明确将国泰估值优势定义为“产业升级主题基金”,通过5年年化15%业绩增长+估值偏低的筛选标准,构建“穿越周期”的组合。这一策略在2022年四季度市场调整中初见成效,基金最大回撤控制在-12%以内。

二、2023年:逆向布局“硬核制造”,捕捉结构性机会

2023年,全球供应链重构叠加国内“专精特新”政策发力,高端制造成为市场焦点。王兆祥在路演中强调“自下而上精选个股”,重点关注技术壁垒高、国产替代空间大的细分领域。

市场研判:

他指出,制造业升级的核心在于“智能化+绿色化”,例如机器人产业链、工业母机等方向。2023年二季度,基金前十大重仓股中,思源电气(智能电网)、峰岹科技(电机控制)等硬核制造标的占比提升至40% 。

产品调仓:

面对市场风格切换,王兆祥采取“渐进式调仓”策略。例如:2023年三季度减持光伏龙头阳光电源,转而增持福晶科技(激光晶体)、聚和材料(光伏银浆)等上游材料企业,体现其对产业链价值分配的深度理解。

三、2024年:AI赋能制造,构建“泛科技”投资矩阵

2024年,AI技术与实体经济深度融合,王兆祥在路演中提出“AI+制造”双主线布局,将投资视野从传统制造业延伸至科技应用端。

市场洞察:

他判断,AI将重塑制造业生产流程,例如AI质检、数字孪生等场景的渗透率有望快速提升。2024年二季度,基金持仓新增海目星(激光设备)、伊戈尔(AI电源)等标的,覆盖机器人、工业自动化等AI应用场景。

产品进化:

国泰估值优势混合(LOF)A的持仓结构呈现“医药消费+硬核制造+泛AI”三足鼎立格局。例如,双林股份(汽车零部件)、三花智控(热管理)等消费电子标的占比稳定在25%左右,形成对冲市场波动的“稳定器”。

四、2025年:动态平衡攻守,应对市场波动

2025年开年,A股呈现“科技股狂欢+传统股回调”分化格局。王兆祥在3月路演中强调“估值安全边际”的重要性,提出“精选个股+行业轮动”的双轨策略。

风险控制:

面对市场过热风险,他主动降低部分AI概念股仓位,转而增持电网设备、新能源技术升级方向。例如,2025年2月持仓中,福晶科技、三变科技等标的占比仍超20%,但新增了思源电气(特高压)、禾望电气(风电变流器)等防御性品种。

业绩验证:

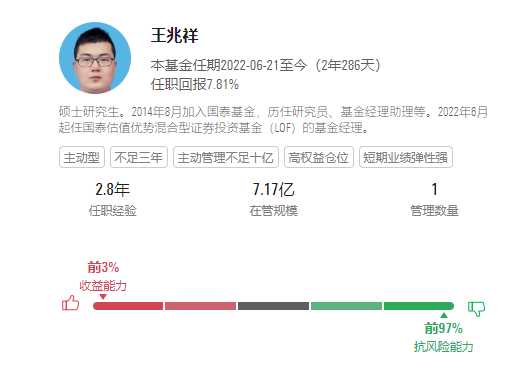

截至2025年3月7日,基金近1年收益率达48.28%,同类排名前3.18%(银河证券三级分类),超额收益显著4。其管理的A/C份额在2025年2月单日净值涨幅超5.5%,显示短期爆发力与长期稳健性的平衡。

五、投资哲学:长期主义与逆向思维的融合

通过梳理王兆祥经理历次路演内容,其投资框架可归纳为以下三点:

估值纪律:

坚持“低估值”筛选标准,避免追高热门赛道。例如,2024年四季度持仓中,多只个股市盈率低于行业均值30% ,为组合提供安全边际。

产业纵深:

从“中国制造”到“中国智造”,持续挖掘产业升级中的细分龙头。其持仓中的福晶科技(全球激光晶体龙头)、峰岹科技(电机控制芯片国产化)等,均体现对产业链关键环节的把控。

动态平衡:

在坚守核心仓位的同时,灵活调整卫星仓位。例如,2025年1月市场回调时,他增持电网设备板块对冲风险,2月又加仓AI应用端捕捉反弹。

核心二:国泰估值优势混合(LOF)A(160212) 产品介绍及深度评测。

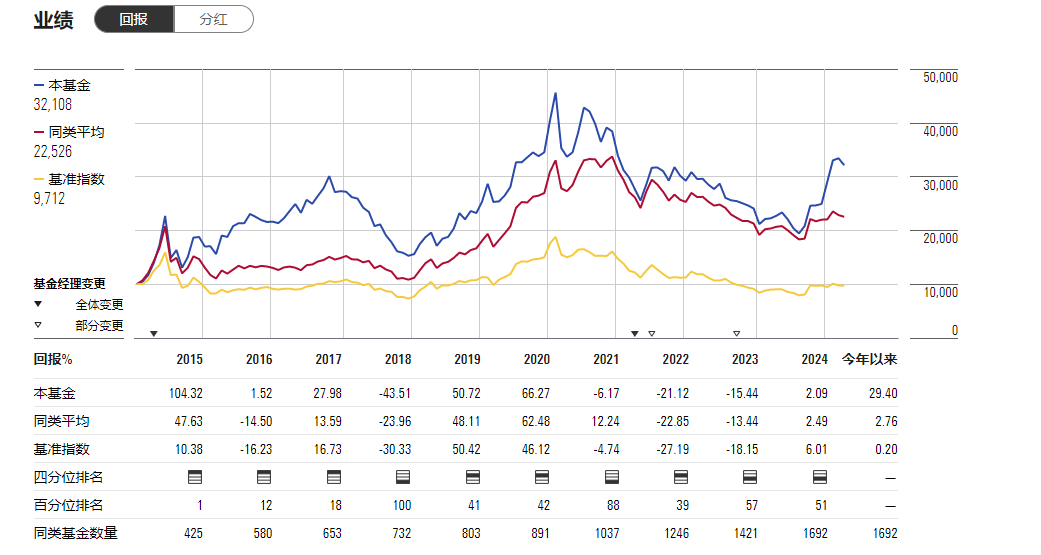

从基金基本概况来看,该基金成立时间为2010年2月10日,截止去年底成立规模为2.8亿份。

从该基金业绩水平图来看,2015年表现最为优异,在同期425只基金中排名第一,2016年也位于前20位,除2018年外,该基金其余年份表现均处于优良阶段。以年作为单位看观察,该基金的业绩水平整体看均优于同类基金水平。

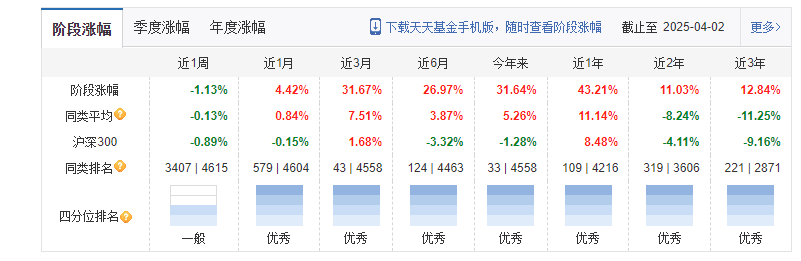

从四分位图更能看出,除了近一周表现外,其余时间段表现均处于优秀水平。

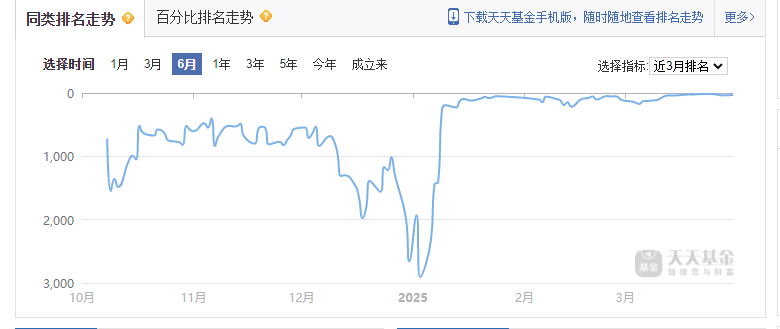

从近半年同类排名走势看,该基金排名靠前。

从基金经理目前的资料显示,王经理收益能力排在基金经理前3%。

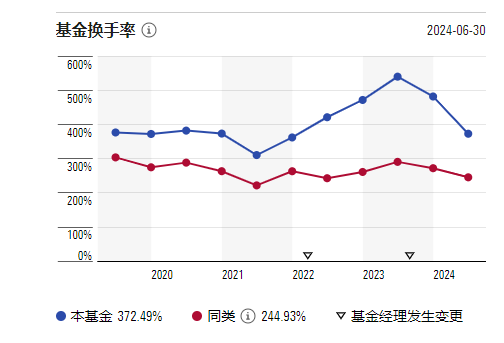

从基金费率来看,该基金较同类基金费率偏高,原因如下图:

基金的换手率较同类平均水平偏高,从而使得基金相应费用增加。

从风险收益情况来看,该基金最大优势在于夏普比率高于同类平均水平较大比例。

不过,我们也要看到,该基金在最大回撤、下行风险等因素存在进一步改正的地方。

基金投资从来不是单纯追逐短期收益,而是对基金经理投资体系与长期定力的考验。王兆祥通过 “估值纪律 + 产业纵深 + 动态平衡” 的三维度布局,让国泰估值优势在不同市场环境中均保持优良表现。尽管存在换手率较高等特点,但其夏普比率显著优于同类,显示出风险收益比的优势。对于追求 “性价比” 的成长型投资者而言,这只基金或许是深入了解高端制造投资的优质样本。$国泰估值优势混合(LOF)C(OTCFUND|016616)$