2025年2月,中国制造业PMI大幅回升至50.2%,重返扩张区间;非制造业商务活动指数微升至50.4%,综合PMI指数升至51.1%,三大指数均位于荣枯线以上,凸显国内经济在政策发力、复工复产及需求边际改善下的韧性。PMI作为宏观经济走势的先行指标,释放哪些信号?对投资资产配置有哪些指引?

经济韧性凸显,但内外压力犹存

政策刺激与节后复工共振,大型企业景气度回升明显。从历史趋势来看,综合PMI在春节所在月份的后一个月往往会出现回升,以2016-2024年为例,平均环比回升1.1个百分点,今年2月的回升幅度符合季节性规律。结构上看,政策传导效果存在结构性差异,大型企业景气度回升明显。2月大型企业PMI环比升2.6pct至52.5%,或为主要拉动项。而中小型企业PMI分别为49.2%和46.3%,环比下降0.3和0.2个百分点,且均低于荣枯线,节后生产经营活动恢复相对滞后。

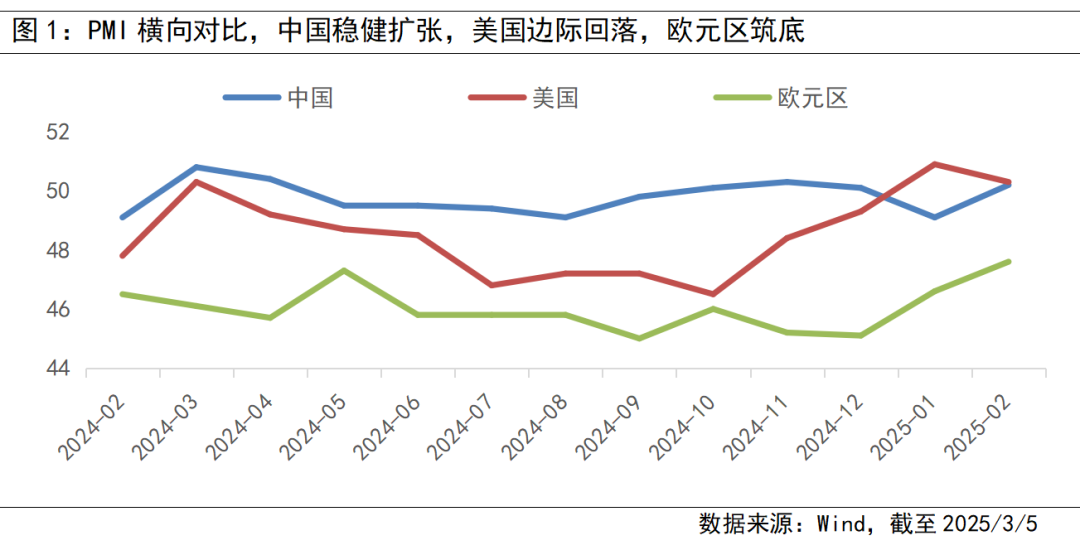

横向对比来看,全球增长分化下,中国经济韧性凸显。美国2月ISM制造业PMI环比回落0.6个百分点至50.3,仍面临利率高位的抑制和特朗普政策加征关税的潜在冲击;欧元区制造业PMI则受能源成本拖累,连续24个月徘徊于48%下方的低位。中国制造业的扩张得益于内需政策和外需的“抢出口”效应,但需警惕中长期外需走弱风险。

产需修复强于库存,服务业冷热不均

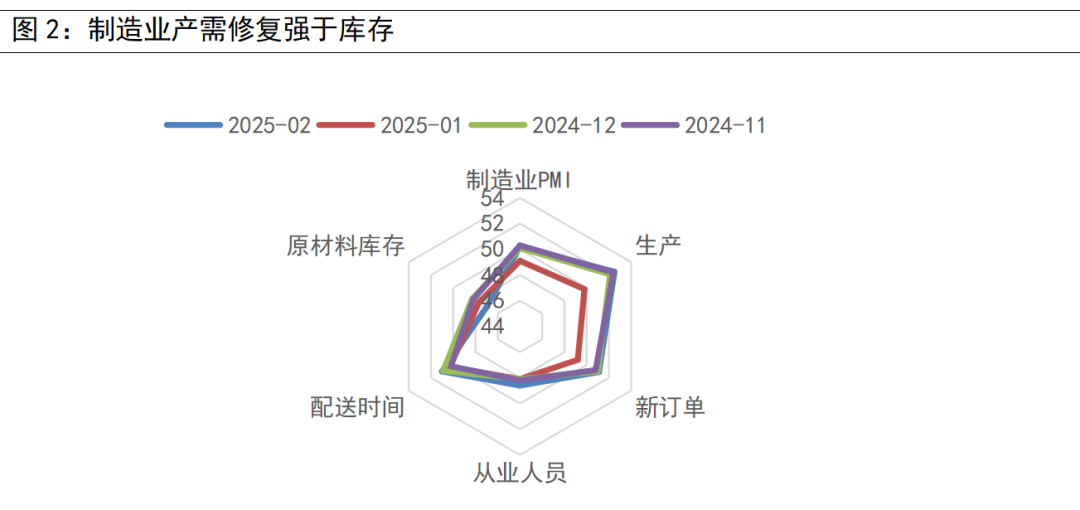

制造业产需修复强于库存,高技术制造业表现亮眼。在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数均处于扩张区间,原材料库存指数和从业人员指数处于收缩区间。生产指数和新订单指数的显著回升,以及新出口订单指数连续两月反弹,反映了在内需政策显效、外需“抢出口”延续的背景下,春节后企业生产活动快速恢复。原材料库存指数进一步下降至47%,而产成品库存指数回升至48.3%,或标反映企业倾向于消耗库存而非扩大采购,信心仍待巩固。从业人员指数小幅回升至48.6%,但仍处收缩区间,表明制造业企业用工景气度改善,但恢复仍然滞后。分行业来看,高技术制造业(PMI50.9%)和装备制造业(50.8%)表现亮眼,指向技术升级与政策支持的双重驱动,而消费品行业和原材料行业PMI有所修复但仍处于收缩区间。

价格指数反映企业盈利空间的修复仍在进行中。主要原材料购进价格指数为50.8%,比上月上升1.3个百分点;出厂价格指数为48.5%,比上月上升1.1个百分点。这显示出随着需求的回升,上游原材料价格率先上涨,价格传导机制逐渐发挥作用,但出厂价格仍未完全恢复到较高水平。

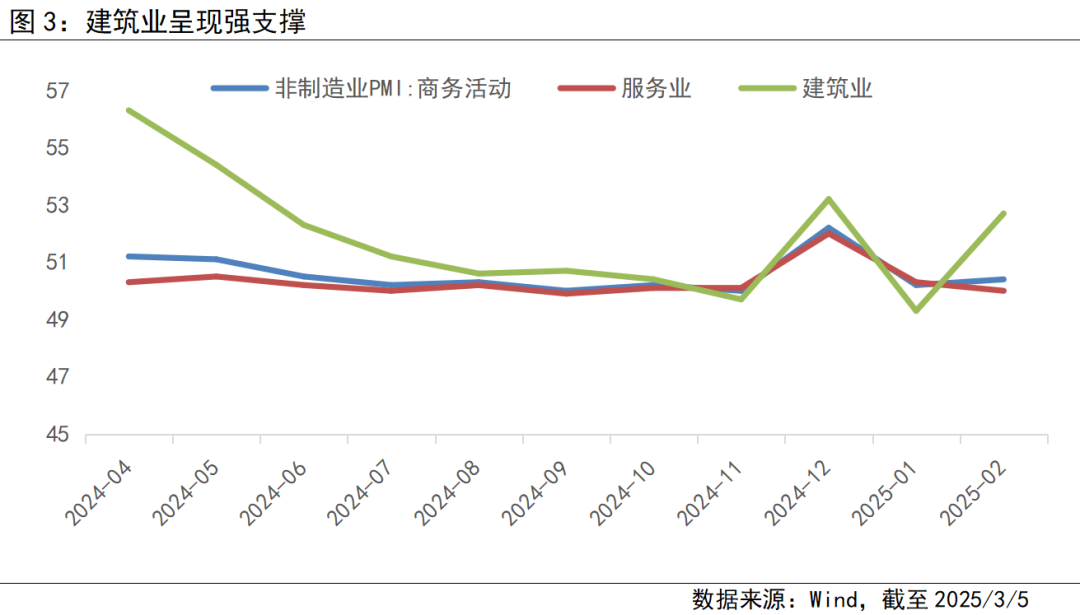

非制造业领域来看,建筑业呈现强支撑,服务业分化。建筑业PMI(52.7%)受益于节后基础设施项目建设施工进度加快,土木工程指数达65.1%,升幅较大;而服务业PMI(50.0%)节前集中采买、节后假日效应消退等因素影响,零售、餐饮指数回落较为明显,但金融、航空等高景气行业指数提供支撑,显示生产业优于消费业。

布局政策红利与供需改善方向

从投资视角而言,2月PMI释放的信号指向三个可以重点关注的方向。首先,基建与高端制造是政策驱动确定性较强的主线。基建投资提速利好工程机械、建材板块;高技术制造业和装备制造业受益于“新质生产力”相关政策导向,可关注自动化设备、新能源装备等细分领域。其次,消费复苏与价格弹性相关的结构性机会。消费品制造业边际改善,叠加PPI降幅收窄预期,家电、汽车等耐用消费品板块有望受益于以旧换新政策;有色金属、石化化工行业则因原材料价格反弹具备短期弹性。第三,出口链与避险资产的短期博弈与长期防御。“抢出口”效应下,具有成本优势的出口链企业存在阶段性机会,但中长期需谨慎看待贸易政策风险下的外需敏感型行业。此外,黄金等避险资产可在组合中承担对冲关税升级与地缘政治风险的作用。

$富国中证消费50ETF联接C(OTCFUND|008976)$

$富国中证消费电子主题ETF发起式联接C(OTCFUND|015877)$

$富国中证全指家用电器ETF发起式联接C(OTCFUND|017227)$

$富国中证新能源汽车指数(LOF)C(OTCFUND|013048)$

$富国中证细分化工产业主题ETF发起式联接C(OTCFUND|020274)$

$富国中证细分机械设备产业主题ETF发起式联接C(OTCFUND|021328)$

#中国资产爆发!摩根资管:重估才刚开始#

投资有风险,基金投资需谨慎

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。