2024下半年,得益于政策组合拳的发布,相关人工智能股票大幅反弹,紧抓AI赛道的基金经理们几乎包揽了业绩排行榜前列。然而,值得关注的是,相较往年,市场对这份主动权益基金的"成绩单"却反应平淡,关注度显著下降。这种反差,不禁让人思考:投资者对主动权益基金的信心是否已经流失?

作为自媒体作者,我始终坚信:与其自诩能准确预判某项资产或某只基金的未来走势,不如谨慎提示潜在风险,为投资者擎起一盏明灯,指明应当规避的暗礁。在纷繁复杂的投资市场中,能够稳健前行、避开重大过失的投资者,往往可以领先一大部分投资者。

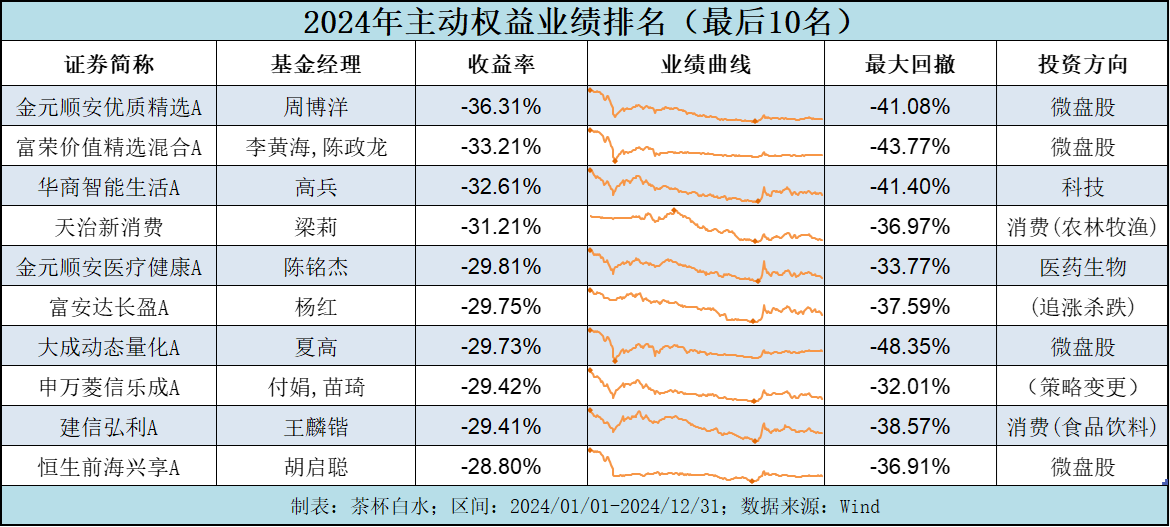

让我们把目光投向2024年主动权益基金业绩排行榜的后十名,细细品析这些基金经理昔日的决策失误,探寻其业绩下滑的深层缘由。从他们的经历中,我们能够汲取哪些宝贵的投资智慧?

一、微盘股

在我昨日发布的《沉淀与成长:2024投资总结与未来展望》一文中,我曾简要提及了微盘股基金的业绩表现。当我深入梳理这些专注于微盘股投资的基金时,2024年的成绩单着实令人深思:在所有微盘股基金中,竟不足三位基金经理能够跑赢微盘股指数基金,这一现象令人不禁感慨。

受限于年度总结文章的篇幅限制,我未能充分展开微盘股投资给我们带来的风险启示。而今天,透过年度主动权益基金业绩倒数十名的榜单,一个引人深思的现象浮出水面:其中四只基金恰恰采用了微盘股投资策略,且平均跌幅高达30%。如此鲜明的业绩分化,究竟揭示了哪些投资风险?又能为我们的投资之路带来哪些宝贵启示?

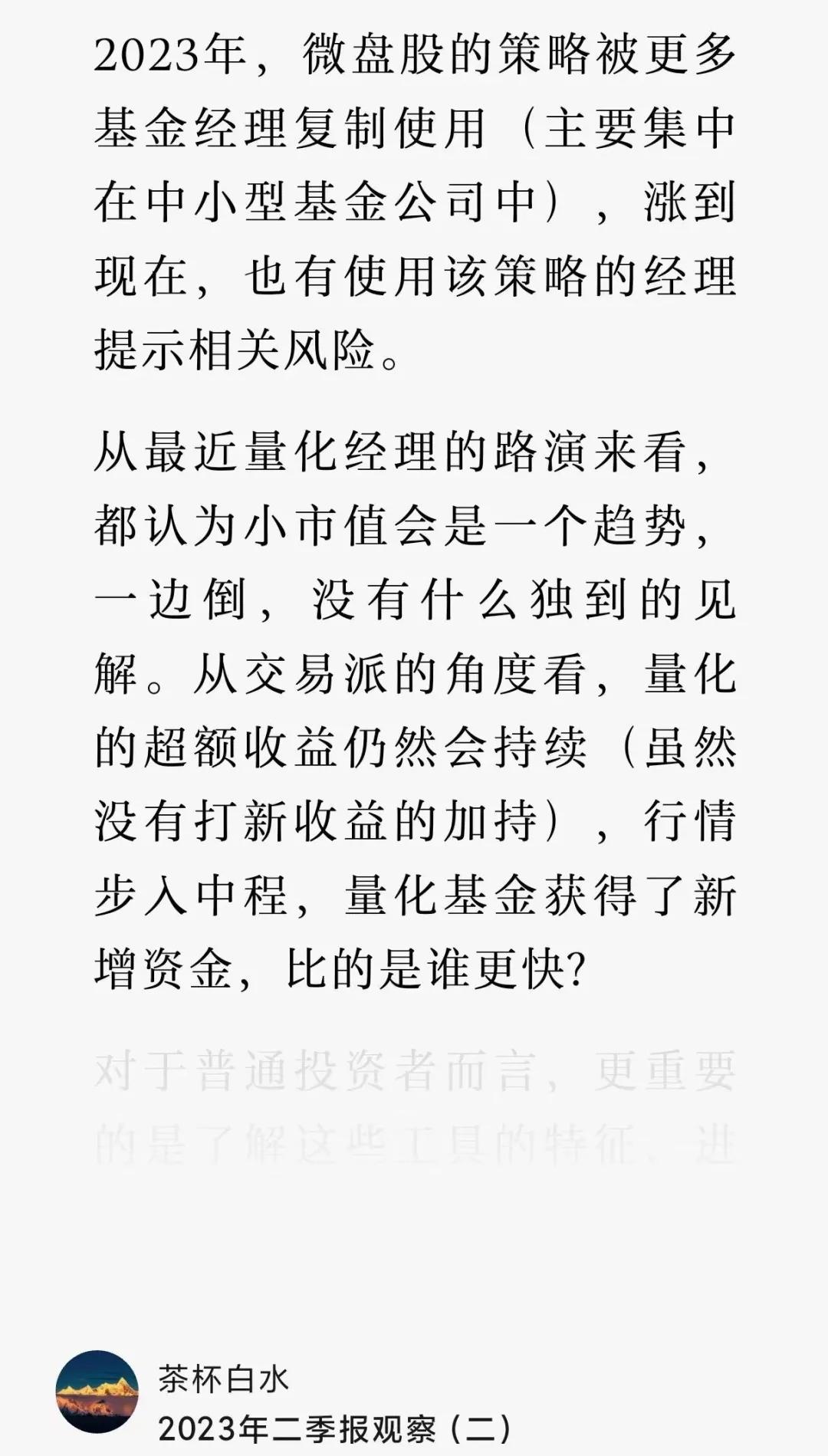

回溯2023年第三、四季度,市场上涌现了约60只微盘股基金,其中不少是由量化策略转型而来。在当时的市场风口中,诺安基金的孔宪政、中信保诚的江峰和金元顺安的周博洋成为了市场瞩目的焦点人物。

站在2024年底回望,我们发现只有孔宪政和江峰坚持了初心,并收获了可观的回报。而昔日风光无限的周博洋,却跌至主动权益基金业绩榜单的最后一名,如此巨大的反差,实在值得我们深思。

值得一提的是,在2023年8月,当众多量化基金经理纷纷转向微盘股策略时,市场一片趋之若鹜的景象中,鲜有人提示相关风险。在诸多路演中,大多数基金经理都未能提出独到见解,唯有中信保诚的江峰着重强调了策略风险(当时文章并未指出姓名,小范围路演)。可以从侧面说明,正是这份对微盘股策略的深刻理解,让他能够在之后的市场波动中从容应对,最终交出一份令人满意的答卷。

中信保诚基金公司主要服务机构客户,在互联网零售渠道的推广和宣传相对较少。因此,我们从公开的季报中能获取的信息有限,许多投资思路因合规要求而无法展现,这使得我们难以全面把握基金经理的投资理念(其他季报亦如是)。

除江峰外,近年来中信保诚却悄然培养出一批优秀的基金经理:提云涛管理的类沪深300指数增强产品连续六年保持稳定的超额收益;吴一静专注于深度价值投资;王睿则在2019-2021年以出色的成长型投资业绩崭露头角,业绩优异。

这些投资人才的涌现,源自公司独特的投资管理机制,据报道:每位基金经理在开展主动投资时,都需要首先确立明确的指数基准,并以此为目标追求超额收益。这种以指数为锚、追求稳健超额收益的投资理念,或许正预示着主动投资的未来发展方向。

值得注意的是,目前市场上仅有少数基金公司采纳了这种创新机制。大多数公司仍然沿袭传统路径:不断发行主题基金或广招基金经理,期待通过"广撒网"方式培育明星基金经理,继而大力宣传、扩张规模。这种策略与注重投资管理机制创新的路径形成了鲜明对比。

让我们回到正题,解释为何在业绩排名后十的基金经理中,有四位恰恰是投资微盘股策略的。他们的决策失误,主要源于两个深层次原因:

首先是上述所说的基金公司管理机制的缺陷。过分追求业绩排名和短期收益的导向,往往使基金经理偏离了正确的投资轨道。这种以排名为上的机制,容易让投资决策失去客观理性,沦为市场热点的追逐者。

其次,在于基金经理自身的抗压能力和投资能力存在短板。当业绩表现不佳时,来自渠道和公司内部的巨大压力会接踵而至,这种压力往往导致基金经理的投资行为发生扭曲。

一些基金经理在投资能力上的局限,使他们无法全面客观地评估策略的收益与风险。他们容易被历史优异业绩所迷惑,产生冲动式买入,而当市场风险显现时,又因情绪波动而慌乱应对,最终被迫选择赎回。

这种因压力与能力双重制约导致的投资误判,实际上反映了当前基金行业在人才培养和机制建设上的深层次问题。

二、主题基金

在业绩排名后十的基金经理中,另有三位管理着消费和医药主题基金。

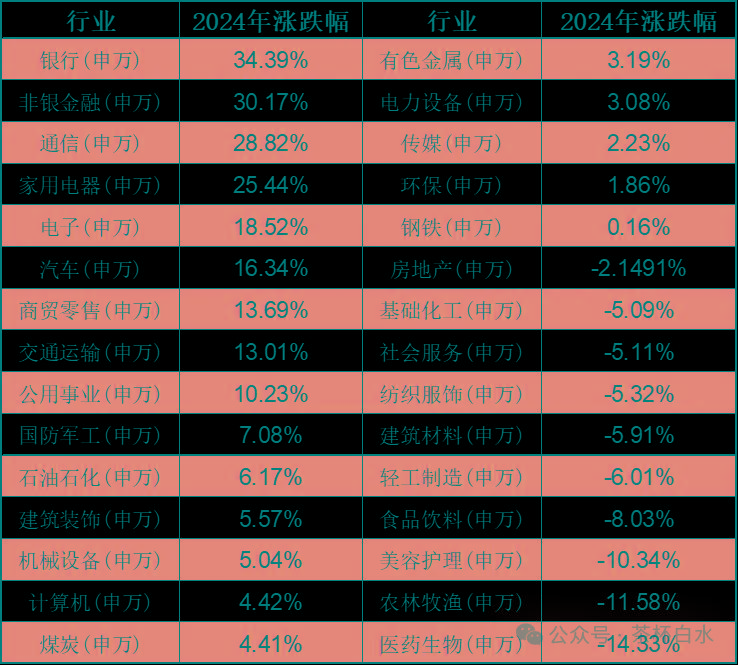

这一结果并非偶然——以申万行业分类来看,2024年表现最差的四个行业恰恰都来自消费和医药领域。这些基金经理为了追求超额收益,在细分行业上进行了重点配置,但结果却未如所愿。从这个角度看,他们的业绩表现似乎也在情理之中。

值得深思的是,大多数基金经理都是从行业研究员起步。在投资领域,有时"选择"的重要性甚至超过"努力"。目前管理这类主题基金的,多是2019年后新入行的研究员,他们的成长轨迹恰好契合了那个特殊的时代。正如人们常说:"时代的一粒灰,落在个人身上就是一座山。"每个时代都会在人们身上留下独特的烙印,这些印记往往会深刻影响我们的思维模式和投资行为。

要消融这些时代烙印带来的局限性,需要漫长的时间积累和持续的自我突破。这不仅是对个人投资理念的重塑,更是对整个投资体系的升华。

不知道大家关注到没有,近年来基金行业掀起了一波基金经理跳槽潮。对于消费投资领域,原长信基金的安昀(现已转施罗德)、原广发基金的苗宇(现已转投东方红)就是典型案例。在他们原先的基金公司,投资组合主要集中在白酒板块。若未选择离职,他们的持仓结构可能依然维持原样。

然而,公司的转换带来的不仅是环境的改变,更重要的是摆脱了"沉默成本"的束缚。在新的平台上,他们似乎卸下了某种无形的压力,得以更加冷静、深入地思考市场的变迁,并对自身的投资体系进行重新审视。最终,他们都选择了向均衡投资策略转型,完成了从行业主题基金经理到全市场基金经理的蜕变。

当然,这种投资框架的转变是否成功,还需要用时间和业绩来检验。但他们勇于突破固有思维模式、拥抱变革的态度,无疑值得业界深思。

三、投资能力

在业绩排名后十的基金经理中,华商高兵和富安达杨红属于这类型的。

提到华商高兵,相信圈内人士记忆犹新——他因2022年8月的一份路演纪要而引发广泛关注(详见《主动权益基金之殇》)。

作为一位专注于高景气赛道的基金经理,高兵在2019-2021年确实交出了一份令人瞩目的成绩单。然而,随着时代变迁,市场风格发生转变,这种曾经奏效的投资方法在近两年逐渐显露疲态。投资模式未能及时适应市场新变化,这种情况在投资界其实并不罕见。

但更值得反思的是,在他身上我们看到了缺乏对市场的敬畏之心。这种傲慢最终换来了市场无情的教训,近两年的投资表现可以说是一记重击。想必他本人也正经历着前所未有的考验。如果业绩持续低迷,在考核机制的压力下,他的职业生涯或将面临新的挑战。

这个案例给我们的启示是:无论在投资界取得多大的成就,对市场永远保持敬畏之心都是至关重要的,需要战战兢兢,如履薄冰。

再来看富安达的杨红,大家也都不不太了解,初看季报,在2024年第二季度,他将投资组合大幅转向以红利股为代表的"优质"板块。然而,这一决策恰恰与市场走势背道而驰,完全错失了9月24日以来市场的重大转折,最终导致业绩的断崖式下跌。

关于红利投资,我一直在做深刻反思。现阶段不参与红利投资,或许问题的本质不在于追求弹性,而在于周期。投资这条路上,当我们终于理解了某个投资逻辑的底层规律时,市场可能已经驶过了最佳时机。这种"钝感"在我身上表现得尤为明显,这种特质有利有弊。

我经常回顾焦巍的季报,试图解读他的投资轨迹。他的投资历程——从追求高ROE到转向高分红策略——某种程度上代表了众多投资人的缩影。在外部压力和内心困惑的双重作用下,尽管他的思考和文字都充满深度,但投资效果却未尽如人意。

一个投资者要实现真正的进化,难度堪比登天。投资的方法论和市场本身都是多元的,每种策略都有其存在的价值和意义。任何投资方法都会经历辉煌,也难免遭遇低谷。事实上,一个投资方法论的成功,往往源于它能率先发现市场的定价低效区域。但随之而来的必然是全市场的学习效应和竞争加剧,这将降低相关资产的预期回报,最终导致方法论失效。这正是红利资产在过去三年正在走的轨迹。

回望过去,如果要选择投资红利资产的最佳时机,应该是2021-2022年之间——那是大小盘、成长价值分歧最大的时刻。站在十字路口的选择往往最为关键,然而,受限于当时的认知水平,我选择了成长股投资的道路,并将坚定不移地走下去。

而当某类资产处于高度共识时,我习惯先静观其变:看它起高楼、宴宾客,看它的潮起潮落,看人心在此刻的贪婪与绝望。

四、结语

纵观2024年主动权益基金的种种困境,我们不禁深思:投资之路从来不是一帆风顺的。从微盘股策略的失利,到主题基金的沉沦,从新晋基金经理的成长困惑,到资深投资人的转型阵痛,每一个故事背后都折当下基金行业的深层问题。

然而,正是这些起起落落,让我们更加清晰地认识到:优秀的投资体系不仅需要扎实的专业功底,更需要对市场永怀敬畏之心,需要在不同市场周期中保持清醒的认知,需要在各种投资方法论中找到最适合自己的节奏。投资这条路上没有永远的成功者,只有不断自省、与时俱进的学习者。在这个充满不确定性的市场中,或许保持谦逊、不断精进才是我们最终的制胜之道。

我始终对主动权益基金的未来保持着坚定信心。每位基金经理都有其独特的价值,而当前市场对他们的评价或许过于苛刻——个别案例被放大为整体问题,长期问题短期化。在这个浮躁的时代,媒体常用个别失败案例来否定整个公募权益基金行业,这种片面的论调值得商榷。

作为一名市场的观察者,我始终在努力寻找那些未被市场充分认识的价值,追寻非共识却可能正确的投资之路。这注定是一条充满挑战的道路,但我愿意坚持走下去。

感谢您的阅读!欢迎留言,说出您的想法,也请多多关注、点赞、转发、在看,您的支持是我持续创作的动力!

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~